Document d’information - Documents préparatoires à la comparution de la Régie de l’énergie du Canada devant le Comité permanent des ressources naturelles de la Chambre des communes

Audiences sur les droits et tarifs (pourquoi une audience sur les droits provisoires et déroulement habituel)

Pourquoi l’audience porte-t-elle sur les droits provisoires? À quel moment les droits définitifs seront-ils établis?

- Pour mettre les choses en contexte, contrairement à leur version définitive, les droits provisoires peuvent être modifiés rétroactivement. Dans le cas de Trans Mountain, la société a perçu des droits provisoires depuis l’entrée en service du projet d’agrandissement de son réseau en mai. Une fois les droits définitifs approuvés par la Commission de l’énergie du Canada, la société peut ainsi retourner en arrière pour modifier les montants facturés en attendant.

- Contrairement à ce qui s’est produit avec Trans Mountain, les demandes types visant des droits provisoires ne sont ni complexes ni litigieuses, ce qui fait qu’elles font partie des affaires courantes traitées dans les meilleurs délais possibles.

- Toutefois, la Commission a décidé qu’une audience était nécessaire pour examiner la demande de Trans Mountain visant les droits provisoires, compte tenu de quelques facteurs qui la distinguaient de demandes antérieures du même type.

- Cela s’explique en partie par la forte hausse des coûts et des droits, ainsi que par les préoccupations exprimées dans les commentaires soumis après le dépôt de la demande.

- Un autre facteur clé était que, selon la méthode de conception des droits négociée, Trans Mountain devait quand même exiger des droits provisoires pendant une longue période. Même en l’absence d’une audience sur la demande visant les droits provisoires, le projet aurait été en service depuis probablement plus d’un an avant que la société ne soit prête à demander l’approbation de droits définitifs.

- Normalement, une décision de la Commission au sujet de droits provisoires ne déborde jamais sur le bien-fondé de toute demande subséquente visant des droits définitifs. Cependant, dans le cas qui nous intéresse ici, la Commission a clairement indiqué qu’elle avait l’intention de rendre des décisions finales sur le plus grand nombre possible de questions alors soulevées. Ainsi donc, la Commission s’attend que les droits définitifs soient établis conformément à la décision à rendre dans le cadre de l’audience visant les droits provisoires.

- Le processus et le calendrier d’approbation des droits définitifs dépendront en partie de la décision rendue par la Commission pour l’audience en cours.

Moment privilégié pour rendre des décisions sur les droits et tarifs (« Pourquoi la Commission a-t-elle attendu que le projet soit terminé pour se pencher sur la question des droits exigibles à l’égard du projet de Trans Mountain? »)

- Lorsque des projets de grande envergure sont proposés, il est courant qu’une demande relative à la méthode de conception des droits accompagne ou précède même celle relative au projet en soi.

- Le moment et le mode de traitement des demandes subséquentes autour droits sont toujours tributaires des circonstances qui prévalent.

- Dans le cas de Trans Mountain, la méthode de conception des droits négociée pour le réseau agrandi a été approuvée par l’Office national de l’énergie en 2013, avant le dépôt de la demande visant la construction du projet.

- La méthode négociée précisait comment les droits allaient devoir être changés en fonction des coûts réels du projet.

- Cette méthode précisait ainsi que peu avant l’entrée en service du projet, Trans Mountain présenterait une demande pour des droits provisoires fondés sur une estimation des coûts actualisée, ce qui est maintenant chose faite.

- La méthode négociée précisait également qu’une fois le projet en service alors que les expéditeurs auraient eu la possibilité de vérifier les coûts de l’ouvrage fini, Trans Mountain présenterait une demande pour les droits définitifs.

Réglementation des émissions de gaz à effet de serre

a Régie de l’énergie du Canada ne réglemente pas directement les émissions de gaz à effet de serre (« GES »), mais plutôt l’infrastructure énergétique. Les rejets de méthane ou autres émissions de GES des installations réglementées par la Régie sont ainsi assujettis à la réglementation provinciale et celle d’Environnement et Changement climatique Canada (« ECCC »).

Le méthane est réglementé en tant que polluant en vertu de la Loi canadienne sur la protection de l’environnement (1999) et du Règlement sur la réduction des rejets de méthane et de certains composés organiques volatils (secteur du pétrole et du gaz en amont) de 2018 d’ECCC.

En décembre 2023, ECCC a publié le projet de Règlement modifiant le Règlement sur la réduction des rejets de méthane et de certains composés organiques volatils (secteur du pétrole et du gaz en amont) pour lequel la période de consultation est maintenant terminée. Sa version finale devrait être publiée dans la Gazette du Canada, Partie II, vers la fin de 2024.

Aux termes de la Loi sur la tarification de la pollution causée par les gaz à effet de serre, le régime fédéral d’une telle tarification comporte deux volets : 1) une redevance réglementaire sur le carburant (connue sous le nom de redevance fédérale sur les combustibles); 2) un système d’échange réglementaire pour l’industrie (lui connu sous le nom de système fédéral de tarification fondé sur le rendement ou STFR). Le STFR fédéral vise à inciter les émetteurs industriels à réduire leurs émissions de GES et à stimuler l’innovation, tout en maintenant la compétitivité et en protégeant des « fuites de carbone ». Le 22 novembre 2023, le Règlement modifiant le Règlement sur le système de tarification fondé sur le rendement et le Règlement sur les pénalités administratives en matière d’environnement ont été publiés dans la Gazette du Canada, Partie II Ces modifications assurent des émissions de GES toujours moindres, réduisent le fardeau administratif et améliorent la mise en œuvre du règlement sur le STFR. Le système de tarification établit que les personnes responsables des installations visées doivent compenser les émissions de GES qui dépassent la limite annuelle. Les limites annuelles sont précisées dans le Règlement sur le système de tarification fondé sur le rendement, qui est entré en vigueur en partie en 2019 puis intégralement en 2022.

Dans le règlement précité, on entend par « installation » les gazoducs et équipements de compression connexes (qui servent au transport et non à la distribution locale). L’annexe 1 fixe à 0,393 tonne d’équivalent en dioxyde de carbone (« éq. CO2 ») par mégawattheure (« MWh ») la limite pour le transport de gaz naturel traité. ECCC travaille actuellement à établir les protocoles de crédits compensatoires à appliquer lorsque les émissions d’une installation sont supérieures à la limite fixée.

On trouve différents seuils (équivalents ou plus rigoureux) à l’échelle provinciale visant pipelines de transport et installations de compression pour lesquels le filet de sécurité du STFR n’est pas requis (Colombie-Britannique, Alberta, Ontario, Québec, Nouveau-Brunswick, Nouvelle-Écosse, Terre-Neuve-etLabrador et Territoires du Nord-Ouest).

D’autres règlements qui ne portent pas sur le méthane contribuent également à la gestion des GES, comme le Règlement multisectoriel sur les polluants atmosphériques (DORS/2016-151) d’ECCC, qui prévoit des limites d’intensité d’émission d’oxydes d’azote (« NOx »). Le maintien d’unités à faibles émissions de NOx, qui peuvent réagir dans l’atmosphère et contribuer aux concentrations d’oxyde de diazote, réduit également les GES.

Prise en compte des émissions de GES et des réductions lors des audiences de la Régie sur les projets

La Loi sur la Régie canadienne de l’énergie et la Loi sur l’évaluation d’impact prévoient, parmi les éléments à considérer, « la mesure dans laquelle les effets [...] portent atteinte ou contribuent à la capacité du gouvernement du Canada de respecter ses engagements à l’égard des changements climatiques ». Pour aider à l’évaluation de cet élément, ECCC a publié le document Évaluation stratégique des changements climatiques (« ESCC »), qui décrit les types de renseignements que les promoteurs sont tenus de présenter et la façon dont ces renseignements peuvent être considérés.

Les principaux points de l’ESCC comprennent l’exigence pour les promoteurs d’inclure un plan crédible en vue de l’atteinte d’émissions nettes nulles d’ici 2050 et d’établir un seuil décroissant à l’égard de l’évaluation des émissions en amont (actuellement requis pour les projets de plus de 500 000 tonnes d’éq. CO2 par an, qui devra diminuer à 100 000 tonnes d’ici 2050).

Le Guide de dépôt de la Régie a été mis à jour en mai 2023 pour tenir compte des exigences énoncées dans l’ESCC et les guides techniques connexes de même que pour fournir des directives sur le facteur des changements climatiques.

Réglementation sur le méthane (modification réglementaire visant une réduction de 75 % d’ici 2030)

Mode de prise en compte et d’application de la politique dans le rapport sur l’avenir énergétique de 2023

Avant la publication du rapport sur l’avenir énergétique de 2023 (« AE2023 »), la Régie de l’énergie du Canada était au courant de l’engagement du Canada visant à réduire les émissions de méthane provenant des activités pétrolières et gazières d’au moins 75 % d’ici 2030 par rapport à 2012. Cette plus grande rigueur se greffait à la réglementation déjà en place (2016) visant à réduire les émissions de méthane du secteur de 40 % à 45 % d’ici 2025. Toutefois, à la publication d’AE2023, le règlement ciblant une réduction de 75 % n’était pas encore disponible (il n’a paru dans la Gazette du Canada, Partie I qu’en décembre 2023).

Cela étant, c’est le règlement initial qui a été inclus dans l’ensemble des scénarios, tandis que la réduction de 75 % n’a été intégrée que dans ceux de carboneutralité du Canada et à l’échelle mondiale.

Pour modéliser les émissions du secteur, la Régie a supposé les réductions envisagées dans le règlement découlant de l’adoption de nouvelles technologies de contrôle du méthane ou de la modification des processus.

Pour comprendre l’incidence de la réglementation sur les modes classiques de production de pétrole et de gaz naturel, la Régie a produit une courbe des coûts estimatifs de réduction du méthane (en dollars par millier de pieds cubes) fondée sur les travaux effectués par l’AIE pour le Canada et l’a intégrée aux modèles de l’offre en soustrayant ces coûts des revenus, ce qui a influé sur les projections de production en raison d’un capital disponible moindre pour réinvestissement ultérieur. Certaines mesures d’atténuation des émissions de méthane peuvent en fait constituer un avantage net pour les producteurs, puisque les gaz captés peuvent être vendus et être à l’origine d’une hausse des revenus. Après avoir profité des aubaines évidentes, le coût de mise en œuvre de nouveaux processus et de technologies améliorées passe de très faible à très élevé dans le cas des émissions les plus difficiles à atténuer. En grande partie, la courbe des coûts associés à la réduction des émissions de méthane se situe sous la barre de 0 $ par million de British Thermal Units (« MBTU ») si l’on tient compte du fait que le gaz ainsi conservé peut ensuite être vendu, mais elle surpasse les 2 $/MBTU lorsque les changements à apporter deviennent plus coûteux.

Évolution politique

En décembre 2023, le gouvernement fédéral a publié un projet visant la modification du règlement actuel sur le méthane pour le secteur pétrolier et gazier.

Le règlement initial sur le méthane a été publié en 2018. Depuis, le Canada a signé l’engagement mondial sur le méthane, qui vise à en réduire les émissions anthropiques dans tous les secteurs d’au moins 30 % d’ici 2030 par rapport à 2020. Le pays s’est aussi engagé à réduire les émissions de méthane provenant des activités pétrolières et gazières d’au moins 75 % d’ici 2030 par rapport à 2012.

La réglementation sur le méthane s’applique aux installations pétrolières et gazières terrestres en amont, intermédiaires et de transport au Canada.

Les modifications introduisent une nouvelle option de conformité axée sur le rendement, conçue pour se concentrer sur les résultats en matière d’émissions plutôt que de prescrire une façon précise d’y parvenir. Les installations qui optent pour le recours à un système de surveillance continue sont soustraites à l’application de la partie 1 du règlement (qui comprend des normes précises quant à la technologie et aux processus à employer). En présence d’émissions de méthane, une mesure d’atténuation doit être prise en fonction de délais précis, fixés selon l’ampleur de ces émissions.

Environnement et Changement climatique Canada favorise ici encore la signature d’accords d’équivalence, comme le permet la Loi canadienne sur la protection de l'environnement.

-

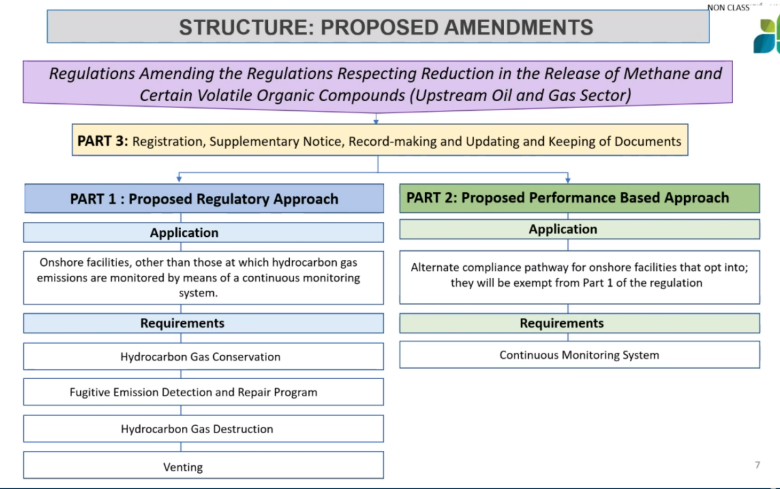

Explication de l'image

STRUCTURE : MODIFICATIONS PROPOSÉES

Règlement modifiant le Règlement sur la réduction des rejets de méthane et de certains composés organiques volatils (secteur du pétrole et du gaz en amont)

PARTIE 3 : Enregistrement, avis supplémentaire et consignation, mise à jour et conservation des documents

PARTIE 1 : Approche tributaire de la réglementation

- Application - Installations terrestres, autres que celles pour lesquelles il existe un système de surveillance continue des émissions de gaz d’hydrocarbures

- Exigences - Conservation des gaz d’hydrocarbures, Programme de détection des émissions fugitives et de colmatage des fuites, Destruction des gaz d’hydrocarbures, et Rejet

PARTIE 2 : Approche fondée sur le rendement

- Application - Vérification de la conformité d’une autre manière pour les installations terrestres qui choisissent cette voie et qui seront alors exemptées de l’application de la partie 1 du règlement

- Exigences - Système de surveillance continue

Le gouvernement propose que le nouveau règlement entre en vigueur en 2027 ou 2030, selon l’installation et l’ampleur des émissions.

Comparaison des hypothèses avancées dans AE2023 et du règlement proposé

La modification proposée au règlement fournit beaucoup plus de détails sur les options de conformité. Dans le contexte de la production classique de pétrole et de gaz naturel, la Régie cherche à améliorer la modélisation afin de mieux rendre compte des activités de réduction des émissions de méthane.

Plafonnement des émissions du secteur pétrolier et gazier

Mode de prise en compte et d’application de la politique dans le rapport sur l’avenir énergétique de 2023

Avant la publication du rapport sur l’avenir énergétique de 2023 (« AE2023 »), le gouvernement du Canada avait fourni peu de détails sur le plafond des émissions proposé pour le secteur pétrolier et gazier. Même le document de travail du gouvernement sur le plafond, qui proposait une tarification du carbone propre au secteur plutôt qu’un système de plafonnement et d’échange, n’était pas précis et ne renfermait pas beaucoup de détails sur la façon dont il pourrait être mis en œuvre. Par conséquent, la Régie de l’énergie du Canada a dû décider comment modéliser le plafond de manière à atteindre les cibles rendues publiques : 1) une réduction de 30 % des émissions du secteur pétrolier et gazier d’ici 2030 par rapport aux niveaux de 2005, comme cela a été annoncé dans le plan de réduction des émissions pour 2030 du gouvernement; 2) la façon qui permettrait au secteur pétrolier et gazier en amont d’atteindre la carboneutralité d’ici 2050.

La Régie a finalement opté pour une tarification du carbone propre à chaque secteur. Une grande partie de la démarche ainsi adoptée était d’ordre pratique : le modèle des sables bitumineux, avant d’être mis à jour pour inclure le plafond proposé, reposait sur la politique alors existante de tarification du carbone du Canada, de sorte qu’il n’a pas nécessité beaucoup de changements. De plus, cela a permis de comparer plus directement la tarification du carbone appliquée au secteur pétrolier et gazier à celle choisie pour le reste de l’économie. Il en découle donc logiquement que les politiques sur le carbone que nous avons appliquées étaient plus cohérentes dans AE2023 dans son ensemble parce qu’elles étaient plus semblables.

La tarification du carbone avancée par la Régie dans son rapport pour le secteur pétrolier et gazier a été établie à partir d’un système de tarification fondé sur le rendement industriel (« STFR ») semblable à celui utilisé pour ce secteur au Canada. Cette tarification s’applique aux émissions de carbone, mais elle génère aussi des crédits par baril pour le secteur, leur montant allant décroissant au fil du temps à mesure que les exigences de la politique se resserrent. En fin de parcours, lorsque le STFR tombe à 0 %, tous les pollueurs paient l’intégralité du prix du prix associé aux émissions de carbone.

Par exemple, si l’intensité moyenne des émissions des projets de récupération in situ dans la région des sables bitumineux était de 0,07 tonne d’équivalent en dioxyde de carbone (« t d’éq. CO2 ») par baril de bitume produit en 2022 et que le STFR couvrait alors 80 % de celles-ci, un crédit pour 0,056 t d’éq. CO2 par baril aurait été accordé à l’égard de telles installations. Toutes celles dont l’intensité des émissions aurait été inférieure à ce seuil de référence ne paierait rien en plus de pouvoir vendre leurs crédits excédentaires à des installations dépassant le seuil en question. Ces dernières devraient ainsi payer pour leurs émissions excédentaires en achetant des crédits ou en acquittant le prix des émissions selon l’année (p. ex., 50 $/t d’éq. CO2 en 2022). La Régie a supposé que le prix des crédits échangés équivalait à celui à payer pour les émissions excédentaires.

Pour la production classique de pétrole et de gaz, en l’absence d’une modélisation par projet mais plutôt fondée sur des puits types en fonction de leur emplacement et du sous-sol, la Régie a simplement appliqué une redevance sur le combustible utilisé, basée sur la tarification du carbone, tout en appliquant le STFR pour déterminer le coût net de ce dernier.

Ce système a permis d’augmenter graduellement la tarification du carbone tout en réduisant le STFR86 (pour parvenir à 0 % dans le cas du scénario de carboneutralité à l’échelle mondiale et 24 % dans celui du Canada) jusqu’à ce que la cible pour les émissions soit atteinte dans l’ensemble du secteur pétrolier et gazier en amont. En présence d’un solde inférieur à 25 millions de tonnes (« Mt ») par année en 2050, celui-ci pourrait être compensé par la voie d’émissions négatives dans d’autres secteurs. Il a été supposé que cela ne s’appliquerait qu’en amont et que les pipelines de transport, installations de gaz naturel liquéfié (« GNL ») et raffineries tomberaient sous le coup de la réglementation actuelle associée à la tarification du carbone dans le secteur industriel au Canada.

Enfin, malgré l’application d’une tarification du carbone au secteur pétrolier et gazier en amont, il faut savoir qu’un système de plafonnement et d’échange serait modélisé de la même façon et aurait donné des résultats semblables. Dans un cas comme dans l’autre, une certaine forme de tarification du carbone est appliquée, alors que le montant de la redevance serait fixé par les gouvernements tandis que le coût d’un système de plafonnement et d’échange est pour sa part déterminé par les marchés.

Latest policy developments

Le 7 décembre 2023, le gouvernement du Canada a rendu public le cadre de réglementation qu’il a proposé en vue de l’adoption d’un plafond sur les émissions de gaz à effet de serre dans le secteur pétrolier et gazier.

Le gouvernement a décidé de mettre en œuvre un système de plafonnement et d’échange devant s’ajouter aux politiques existantes sur les émissions industrielles, prévoyant que des crédits échangeables seraient initialement accordés sans frais. Le plafond ramènerait les émissions admissibles, pour le secteur pétrolier et gazier en amont, à entre 35 % et 38 % sous les niveaux de 2019 (soit entre 106 et 122 Mt d’éq. CO2 d’ici 2030, puis à zéro émission nette d’ici 2050), mais les réductions directions pourraient être d’aussi peu que de 20 % à 23 % au premier jalon puisque les sociétés émettrices auraient droit de compenser à hauteur de 25 Mt (à concurrence de 20 % de leurs émissions totales). Les perspectives de production de pétrole et de gaz pour le scénario de carboneutralité du Canada avancé dans AE2023 ont servi à établir une limite supérieure à l’égard des émissions du secteur en 2030, ce qui constitue une composante essentielle du cadre de réglementation. Cela témoigne bien de la confiance que les partenaires fédéraux ont dans le travail accompli par la Régie.

- La réglementation porte sur les émissions en amont et le GNL. La réglementation est conçue pour s’appliquer aux émissions du secteur pétrolier et gazier en amont. Du côté de la production classique, on retrouve celle de pétrole brut et de gaz sur la terre ferme ou extracôtière, ainsi que les pipelines de collecte lorsqu’ils font partie d’une installation ainsi visée. Ces installations comprennent celles qui traitent le gaz et produisent des liquides de gaz naturel ou du GNL. Les sites d’exploitation de sables bitumineux à ciel ouvert et ceux d’extraction in situ sont également inclus, au même que les installations de valorisation du bitume en pétrole brut synthétique, mais les raffineries ne le sont pas. Selon l’évaluation initiale de la réglementation par la Régie, elle ne s’appliquera pas aux grands pipelines qu’elle réglemente comme les réseaux de NOVA Gas Transmission Limited ou de Trans Mountain.

- La réglementation devrait être finalisée en 2025. Les règlements pris en décembre 2023 ne sont pas définitifs et le gouvernement sollicite des commentaires sur leur conception. Les versions définitives devraient entrer en vigueur en 2025 et les installations devront ensuite s’enregistrer au plus tard le 1er janvier 2026. Le système prévu serait par la suite mis en place progressivement jusqu’en 2030.

- La réglementation accorde une certaine souplesse quant à la façon de respecter le plafond imposé. Par exemple, les émetteurs peuvent s’acquitter de leur obligation totale dans une proportion pouvant atteindre 20 %, sous forme d’émissions compensées vérifiées au pays ou en contribuant à un fonds de réduction de celles produites par le secteur pétrolier et gazier. Ces contributions ne peuvent dépasser 10 % de l’obligation totale. Le gouvernement s’attend que cette façon de procéder permettra aux émetteurs d’économiser et il envisage en outre la possibilité de créditer de possibles réductions des émissions à l’échelle internationale.

Comparaison des hypothèses avancées dans AE2023 et du règlement proposé

Le rapport AE2023 de la Régie tient compte d’un plafond des émissions dans les scénarios de carboneutralité du Canada et à l’échelle mondiale (c.-à-d. -31 % par rapport à 2005 en 2030+2 ans, -60 % en 2040 et 25 Mt en 2050). En l’absence de toute l’information pertinente quant à la forme que prendrait la réglementation, la Régie a dû procéder à des calculs estimatifs éclairés pour la guider. Elle a modélisé le plafond des émissions à partir d’une tarification du carbone plutôt que du système de plafonnement et d’échange choisi, mais il faut savoir que, du point de vue de la modélisation, ces deux possibilités soient identiques sur le plan fonctionnel. Par rapport au cadre proposé, AE2023 a inclus un plafond plus strict sur les émissions, non compensées par une contribution importante pour atteindre les cibles de 2030 (les 25 Mt prévues dans la proposition actuelle). La modélisation pour le rapport en 2025 sera modifiée afin de tenir compte de l’information supplémentaire alors disponible au sujet de la réglementation.

Comptabilisation des émissions de GES

- La Régie de l’énergie du Canada utilise les chiffres du Rapport d’inventaire national d’Environnement et Changement climatique Canada (« ECCC ») pour les émissions passées de GES.

- Pour ce qui est des émissions attendues dans le secteur pétrolier et gazier, elles sont calculées de la façon suivante.

- La Régie estime les niveaux de production de pétrole et de gaz en fonction de chacune des hypothèses avancées dans les scénarios portant sur la macroéconomie, les prix des produits de base, la rigueur des politiques (qui a une incidence sur les coûts de production) et le rendement des différentes technologies de production, la géologie, les ressources, etc.

- Quel que soit le type de production, de l’énergie est requise, qu’il s’agisse par exemple, dans la région des sables bitumineux, du gaz naturel servant à produire de la vapeur et de l’électricité pour l’extraction in situ ou du diesel alimentant les camions dans les sites d’exploitation à ciel ouvert.

- La consommation d’énergie et la combustion sont à l’origine d’émissions de GES calculées en fonction de facteurs largement utilisés.

- Outre la combustion, la Régie tient aussi compte des émissions fugitives associées à la production, au traitement ou au transport du pétrole et du gaz, y compris les déversements accidentels, le brûlage à la torche et les rejets (selon le type de production).

- L’incidence des technologies propres à un secteur est aussi prise en compte pour ce qui est des niveaux d’émissions de GES de celui-ci. Dans le cas qui nous intéresse ici, cela comprend l’efficacité des processus de production et énergétique, de même que le recours au captage et stockage du carbone (« CSC »).

- Certains éléments ne changent pas quel que soit le secteur

- Des facteurs macroéconomiques (comme le produit intérieur brut, la croissance démographique, la constitution des ménages, les prix, etc.) entraînent un certain niveau d’activité dans un secteur donné.

- Cette activité nécessite le recours à des services énergétiques dont la prestation varie en fonction des combustibles produits (p. ex., émetteurs ou non) et des technologies qui servent à leur utilisation finale (p. ex., véhicules électriques, thermopompes, etc.), autant d’éléments touchés par les conditions du marché et les politiques.

- L’utilisation de combustibles fossiles dans l’économie entraîne des émissions de GES dans l’ensemble de la filière énergétique.

- Les émissions de GES attribuables aux activités économiques plutôt qu’à la consommation d’énergie comptent également dans l’équation, qu’on pense ici par exemple aux procédés industriels, aux déchets, à l’agriculture ou à l’utilisation des terres.

- Dans les scénarios de carboneutralité, les technologies qui agissent comme puits d’émissions ou qui compensent les celles de GES restantes dans l’ensemble de l’économie sont prises en considération, ce qui comprend les solutions climatiques fondées sur la nature, l’utilisation de la biomasse combinée au CSC, le recours à ce dernier dans les sous-secteurs industriels et le captage direct dans l’air.

Avenir énergétique du Canada en 2023 – Offre et demande énergétiques à l’horizon 2050

Le mardi 20 juin 2023, la Régie de l’énergie du Canada a rendu publique la publication phare de son programme d’information sur l’énergie.

Le rapport Avenir énergétique du Canada en 2023 (« AE2023 ») explore trois scénarios qui pourraient s’offrir aux Canadiens à l’horizon 2050 : celui des mesures actuelles et deux de carboneutralité, soit à l’échelle mondiale et du Canada. Pour la première fois, le rapport présente une modélisation complète de zéro émission nette de gaz à effet de serre (« GES ») d’ici 2050 et ce à quoi pourrait ressembler un monde carboneutre. Tous les produits énergétiques, pour la totalité des provinces et des territoires du Canada, y sont abordés. Les analyses sont fondées sur des modèles économiques et énergétiques.

Points principaux

- La filière énergétique du Canada est complexe et diversifiée. Les modes de production et de consommation d’énergie dans un monde carboneutre sont radicalement différents de ceux d’aujourd’hui.

- La transition vers un avenir carboneutre au Canada modifie profondément le portait énergétique, ce qui se répercute sur la façon dont les Canadiens produisent et consomment de l’énergie.

- L’électricité devient la principale source d’énergie et l’utilisation des combustibles fossiles régresse fortement dans les deux scénarios de carboneutralité.

- À mesure que les Canadiens délaissent les combustibles fossiles, les technologies actuelles sont remplacées par d’autres utilisant de l’électricité, comme les véhicules électriques et les thermopompes.

- Les combustibles fossiles continuent de jouer un grand rôle dans la filière énergétique du Canada dans les deux scénarios de carboneutralité. Toutefois, la production de pétrole et de gaz diminue dans l’un comme dans l’autre, chutant drastiquement à mesure que les actions climatiques mondiales s’intensifient et que les prix des produits de base baissent.

- Les Canadiens consomment davantage d’électricité produite à partir de sources de plus en plus sobres en carbone, comme l’éolien, le solaire et le nucléaire, qui alimentent les réseaux électriques au Canada.

- Les émissions nettes négatives de certains secteurs, dont celui de la production d’électricité, neutralisent les émissions positives d’autres secteurs et aident le Canada à atteindre la carboneutralité d’ici 2050.

- Les divers réseaux électriques au Canada continuent d’être différents selon la régions, même dans un avenir carboneutre.

- L’atteinte de la carboneutralité dans les scénarios avancées est stimulée par des politiques climatiques de plus en plus strictes, au Canada et à l’étranger.

- Les résultats présentés dans AE2023 ne constituent ni des prédictions ni des recommandations de politique. Il s’agit plutôt du fruit de scénarios fondés sur une prémisse et diverses hypothèses données.

- Les politiques, les marchés mondiaux de l’énergie, le rythme de la lutte contre les changements climatiques au Canada et ailleurs dans le monde, les technologies, les comportements des consommateurs et leurs préférences influent tous sur les tendances en matière d’énergie ou d’émissions au Canada.

Électricité

- L’électricité jouera un grand rôle pour compenser le déclin de la consommation de combustibles fossiles et constituera un élément important dans la quête d’un bilan zéro.

- Les Canadiens modifient radicalement les types d’énergie qu’ils consomment, notamment en utilisant considérablement plus d’électricité, selon les scénarios de carboneutralité.

- La demande d’électricité augmente de 2021 à 2050, en grande partie en raison de secteurs qui émergent, comme les véhicules électriques, les thermopompes et la production d’hydrogène, alors que la consommation totale d’énergie diminue.

- Dans les deux scénarios de carboneutralité, la consommation d’électricité double de 2021 à 2050, devenant la principale source d’énergie de la filière énergétique.

- Une plus grande dépendance à l’égard de l’électricité améliore l’efficacité énergétique partout au pays, ce qui entraîne une diminution de la consommation d’énergie pouvant atteindre 22 % d’ici 2050.

- Les faibles coûts des énergies éolienne et solaire, qui sont nécessaires à l’atteinte de la carboneutralité d’ici 2050, font en sorte qu’elles fournissent la plus grande partie de cette électricité supplémentaire.

- L’éolien et le solaire prenant toujours plus de place, les réseaux électriques doivent miser sur des sources de production flexibles pour assurer un équilibre entre l’offre et la demande. Ce sont les centrales au gaz qui jouent ce rôle, avec un équipement de captage et stockage du carbone (« CSC ») toujours plus présent.

- Parmi toutes les technologies, c’est l’éolien qui contribue le plus à la nouvelle production d’électricité d’ici 2050, soit neuf fois plus que les niveaux actuels dans les deux scénarios de carboneutralité.

- Le réseau électrique du Canada est diversifié sur le plan régional et la composition de la production dépend principalement des ressources disponibles dans chaque province ou territoire.

- L’utilisation du charbon dans la production d’électricité sera progressivement éliminée d’ici 2030.

Émissions

- Le réseau électrique, qui atteint zéro émission nette d’ici 2035 et présente un bilan négatif par la suite, est à la base des scénarios de carboneutralité.

- Les efforts déployés à l’échelle mondiale et au pays pour réduire les émissions de GES joueront un rôle déterminant dans l’évolution des filières énergétiques du pays.

- Les sources d’énergie à faibles émissions et à émissions nulles – énergies renouvelables, nucléaire et combustibles fossiles avec CSC – s’imposent de plus en plus, au point de satisfaire à la majeure partie de la demande énergétique.

- La consommation de combustibles fossiles, pour laquelle les émissions ne sont pas captées et stockées, diminue de 65 % d’ici 2050 dans le scénario de carboneutralité à l’échelle mondiale et de 56 % dans celui du Canada.

- Chaque région mise sur ses propres ressources et son expertise technologique pour propulser le secteur de l’électricité vers un bilan zéro.

- Le transport d’électricité entre les provinces est un élément déterminant dans la création d’un réseau électrique à zéro émission nette.

- Dans les deux scénarios de carboneutralité, les émissions de GES provenant de la production et du traitement du pétrole ou du gaz naturel diminueront d’environ 90 % en 2050 par rapport à 2021.

- Malgré une réduction considérable des émissions dans tous les secteurs, il en demeure plusieurs, comme le bâtiment, l’industrie lourde ainsi que le pétrole et le gaz, qui afficheront des émissions de GES positives d’ici 2050 dans les deux scénarios de carboneutralité. Toutefois, les émissions négatives nettes d’autres secteurs, dont celui de l’électricité, les neutraliseront.

Technologies émergentes

- Plusieurs technologies et combustibles émergents jouent un rôle clé dans l’atteinte de la carboneutralité, en particulier dans la réduction des émissions plus difficiles à réduire dans les secteurs de l’électricité, de l’industrie lourde ou du pétrole et du gaz.

- Le passage à l’électricité pour certaines utilisations de l’énergie n’est pas possible ou est moins efficace que d’autres options, à émissions nulles ou faibles.

- Le captage, l’utilisation et le stockage du carbone (« CUSC »), l’hydrogène, les technologies à émissions négatives et les solutions fondées sur la nature deviennent des outils essentiels pour réduire les émissions dans les scénarios de carboneutralité.

- Des technologies comme la bioénergie avec captage et stockage de carbone (« BECSC ») ou encore le captage direct dans l’air, entraînent la carbonégativité d’ici 2050 dans les deux scénarios de carboneutralité, ce qui permet un équilibre entre les émissions.

- Une solide économie de l’hydrogène se développe dans les deux scénarios de carboneutralité, misant pour la plus grande partie sur son utilisation dans les véhicules de transport de marchandises lourds et dans des secteurs d’activités comme les produits chimiques, le fer, l’acier et le raffinage du pétrole.

- La production d’hydrogène à partir de la biomasse, combinée au CUSC, permet la carbonégativité, tout comme la production d’électricité à partir de la BECSC.

Production de pétrole et de gaz naturel

- L’industrie canadienne du pétrole et du gaz naturel réduit considérablement ses émissions dans les deux scénarios de carboneutralité, mais si la production diminue, c’est le rythme de l’action climatique mondiale qui détermine l’ampleur de cette réduction.

- Les prix mondiaux sont des éléments de première importance dans le portrait énergétique canadien. Ils sont établis en fonction de facteurs liés à l’offre et à la demande au-delà de nos frontières.

- La production pétrolière et gazière au Canada est principalement influencée par les prix dans les scénarios de carboneutralité. La politique sur le carbone constitue aussi un élément important.

- La production canadienne de pétrole brut culmine en 2026 dans le scénario de carboneutralité à l’échelle mondiale et en 2029 dans celui du Canada, mais diminue en s’approchant de 2050 dans ces deux scénarios. Malgré des prix bas et des politiques climatiques de plus en plus ambitieuses, on continue de produire du pétrole en 2050.

- Les prix mondiaux du pétrole et du gaz naturel chutent fortement dans le scénario de carboneutralité à l’échelle mondiale en réaction à la baisse de la demande mondiale de combustibles fossiles au cours des prochaines décennies.

- La production canadienne de pétrole brut chute à 1,3 million de barils par jour (« Mb/j ») en 2050, une baisse de 75 % par rapport à 2022.

- La production de gaz naturel au Canada recule de 68 %, pour s’établir à 5,5 milliards de pieds cubes par jour (« Gpi³/j ») en 2050.

- Dans le scénario de carboneutralité du Canada, les prix baissent moins que dans celui à l’échelle mondiale, résultat d’une action climatique mondiale moins ambitieuse et d’une demande mondiale plus élevée de combustibles fossiles.

- La production de pétrole se situera à 4,1 Mb/j d’ici 2050, une baisse de 20 % par rapport à 2022.

- La production de gaz naturel est inférieure de 36 % à celle de 2022, chutant à 11 Gpi³/j.

- La production de pétrole et de gaz naturel est la plus élevée, tout comme les émissions du secteur, dans le scénario des mesures actuelles, car les prix sont en hausse et les mesures climatiques futures moins ambitieuses.

- La production de pétrole brut atteint alors 6,1 Mb/j en 2050, une hausse de 22 % par rapport à 2022.

- La production de gaz naturel atteint, elle, 21,5 Gpi³/j, une augmentation de 24 % pendant la période de projection.

- L’essentiel de la production tirée des sables bitumineux en 2050 provient d’installations qui sont en exploitation aujourd’hui.

- Les politiques climatiques dans le monde tout comme leur incidence sur les marchés internationaux du pétrole brut auront un effet direct sur la production pétrolière et gazière au pays.

Exportations de pétrole et de gaz

- La disponibilité d’oléoducs et de capacité de transport ferroviaire pour l’exportation de pétrole brut constitue un obstacle majeur pour la filière énergétique canadienne depuis plus d’une décennie.

- Dans le scénario de carboneutralité à l’échelle mondiale, la disponibilité de pétrole brut de l’Ouest canadien pour l’exportation augmente à court terme avant de reculer après 2030 et demeurer inférieure à la capacité d’exportation hypothétique totale pendant toute la période de projection.

- Dans le scénario de carboneutralité du Canada, la disponibilité de pétrole brut de l’Ouest canadien pour l’exportation augmente davantage à court terme. Ce pétrole est toujours plus présent que dans le scénario de carboneutralité à l’échelle mondiale après 2030, bien qu’il demeure inférieur à la capacité d’exportation estimative.

- La baisse de la demande de produits pétroliers raffinés dans l’Ouest canadien entraîne vers le bas celle de pétrole de la part des raffineries au pays, laissant du coup un plus grand volume disponible pour l’exportation.

- L’offre de pétrole au Canada se rapproche de la capacité d’exportation nominale – sans toutefois la dépasser – pendant la majeure partie de la période de projection du scénario des mesures actuelles. Elle et culmine en 2035 avant de reculer graduellement par la suite.

- Les investissements dans la production de gaz naturel sont stimulés par les exportations présumées de GNL quel que soit le scénario, ce qui provoque une hausse de cette même production par rapport à ce qu’elle serait autrement.

- Bien que la rentabilité du GNL au Canada ait été examinée, il s’agit ici d’hypothèses et non des résultats découlant de la modélisation.

- Dans le scénario de carboneutralité à l’échelle mondiale, les exportations de GNL s’amorcent en 2025 et atteignent 2,0 Gpi³/j en 2029, avant de chuter à 0,3 Gpi³/j en 2046 par suite d’une baisse de la demande mondiale.

- Selon le scénario de carboneutralité du Canada, les exportations de GNL sont encore plus élevées, plafonnant à 3,8 Gpi³/j entre 2030 et 2050. Pour sa part, le scénario des mesures actuelles entrevoit même des exportations de GNL encore plus importantes, se chiffrant cette fois à 4,6 Gpi³/j pour la période de 2034 à 2050.

- AE2023 n’explore pas les interactions complexes entre les pipelines et l’offre ou la demande d’énergie.

- Les estimations de capacité pipelinière totale disponible et ferroviaire structurelle sont incertaines, parce qu’elles reposent sur de nombreuses hypothèses de fond.

- La capacité disponible des réseaux pipeliniers existants pourrait être supérieure ou inférieure, la situation étant en constante évolution. Il est aussi possible que la capacité ferroviaire structurelle pour transporter du brut soit plus élevée ou moins élevée que ce que montre le rapport.

- La capacité de réserve des réseaux pipeliniers procure de la souplesse pendant les périodes d’interruption de service et d’entretien, ce qui est utile aux exportateurs qui doivent continuer d’expédier du pétrole à partir de l’Ouest canadien. Elle permet également de répondre à d’autres besoins opérationnels.

Demande de pétrole et de gaz

- Même si le gaz naturel demeure une composante importante du bouquet énergétique du Canada, la demande totale diminuera de 35 % d’ici 2050 par rapport aux niveaux actuels.

- La consommation de produits pétroliers raffinés comme de liquides de gaz naturel diminue graduellement tout au long de la période à l’étude en raison du fléchissement de la demande d’essence et de diesel.

- La demande de produits pétroliers raffinés à des fins autres, comme charge d’alimentation pétrochimique, asphalte, lubrifiants ou carburéacteur, reste relativement stable pendant toute la période de projection.

- Puisque le Canada exporte la plus grande partie du pétrole extrait de son sol, les producteurs dépendent surtout des marchés étrangers pour le vendre. La demande de pétrole canadien dépend fortement de la vigueur avec laquelle le monde poursuit l’objectif de maintenir l’augmentation de la température mondiale à 1,5 °C tout au plus.

Demande d’énergie

- Dans les trois scénarios, la consommation d’énergie augmente à court terme. À long terme toutefois, elle diminue dans les deux scénarios de carboneutralité tandis qu’elle est relativement stable dans celui des mesures actuelles.

- Malgré la croissance économique et démographique continue prévue, la demande pour utilisation finale diminue de 22 % de 2021 à 2050 dans le scénario de carboneutralité à l’échelle mondiale et de 12 % pour celui du Canada.

- Ce recul est principalement attribuable à l’adoption de technologies et de combustibles différents, à une utilisation plus efficace de l’énergie et à des niveaux d’activité plus faibles dans certains secteurs.

- Dans le scénario des mesures actuelles, la consommation d’énergie est stable jusqu’en 2040. Elle recommence lentement à augmenter au fait que les politiques climatiques ne se raffermissent pas au-delà de 2030 alors que l’économie et la population continuent de croître, ce qui pousse à la hausse la consommation d’énergie.

Rapport

- La série de rapports sur l’avenir énergétique du Canada propose aux Canadiens une analyse neutre et factuelle à long terme de toute cette question au pays.

- AE2023 présente trois scénarios et deux trajectoires d’exploration pour l’atteinte de la carboneutralité à l’horizon 2050. Le rythme de l’action climatique au Canada et à l’échelle mondiale pour réduire les émissions de GES est la principale différence entre les deux scénarios de carboneutralité.

- Les différents scénarios avancés donnent un aperçu de ce à quoi pourrait ressembler la filière énergétique si le Canada atteignait ses objectifs de carboneutralité en fonction du rythme de l’action climatique au Canada et à l’échelle mondiale.

- Ce qui se passe à l’échelle mondiale se répercute sur l’économie et la filière énergétique du Canada. AE2023 se concentre sur le Canada et ne modélise pas les marchés énergétiques mondiaux pour ces scénarios.

- L’analyse présentée dans le rapport n’est pas une prédiction des résultats futurs, mais plutôt une projection de ce qui pourrait se produire à l’aide de modèles économiques et énergétiques fondés sur des hypothèses tirées de tendances, passées et actuelles.

- L’élaboration de nouvelles politiques et les percées technologiques pourraient donner lieu à des perspectives tout à fait différentes de celles présentées dans cette analyste.

Déviation du tracé dans la région de Pípsell (lac Jacko)

Chronologie – Processus

- 12 juillet 2023 – La Nation Stk’emlúpsemc te Secwépemc a déposé une lettre indiquant qu’elle était au courant de l’intention de Trans Mountain de présenter une demande de déviation dans la région de Pípsell, en Colombie-Britannique.

- La région comprend le lac Jacko et ses environs, un site qui revêt une grande importance spirituelle et culturelle pour la Nation.

- 10 août 2023 – Trans Mountain a déposé sa demande de déviation pour laquelle elle souhaite une décision accélérée (au plus tard le 21 août) afin de respecter le calendrier de construction prévu à cet endroit.

- La société a affirmé que la déviation était nécessaire pour faciliter un changement de méthode de construction afin d’utiliser une combinaison de forage directionnel horizontal (« FDH ») et de tranchée à ciel ouvert classique au lieu du microtunnelage, qui pose d’importantes difficultés techniques le long d’une partie du tracé révisé en 2022.

- 16 août 2023 – La Commission de la Régie de l’énergie du Canada a établi un processus d’audience avec des étapes visant à donner la possibilité à la Nation d’adresser des demandes de renseignements à Trans Mountain en plus de déposer des observations écrites, puis à permettre à la société de répliquer à ces dernières. La Commission a fait remarquer qu’elle pourrait tenir une journée d’audience orale le 6 septembre 2023.

- 30 août 2023 – La Commission a publié une lettre élargissant la portée de l’audience orale, qu’elle reportait en même temps aux 14 et 15 septembre 2023, avec possibilité de même greffer la date du 18 septembre.

- 11 septembre 2023 – La Commission a accéder à la demande de la Nation de reporter de quelques jours l’audience orale, aux 18 et 19 septembre, pour que leur spécialiste en patrimoine culturel et savoir autochtone puisse y assister.

- L’audience orale, avec présentation sur les connaissances autochtones faite par Jeanette Jules, gardienne du savoir de la Nation, le contre-interrogatoire et la plaidoirie ont eu lieu à Calgary, en Alberta, du 18 au 20 septembre 2023.

- 25 septembre 2023 – Une décision et une ordonnance ont été rendues.

- 20 octobre 2023 – Les motifs de décision ont été publiés.

Motifs de décision

- L’analyse et les conclusions de la Commission résument les points de vue des parties sur les questions de fond liées à la demande, soit les aspects techniques, économiques, environnementaux et socioéconomiques, ainsi que les droits et les intérêts des peuples autochtones.

- La Commission considère avoir conçu son processus conformément aux principes de l’équité procédurale et dans une optique de transparence, d’accessibilité, de souplesse et de sensibilité aux besoins des parties, au nombre desquelles figure la Nation, qui a des droits.

- En sa qualité de tribunal d’archives spécialisé, la Commission a jugé que la déviation est nécessaire en fonction de la preuve technique et économique devant elle.

- La Commission a aussi jugé que la poursuite du microtunnelage risquait fort d’échouer, tandis que, vraisemblablement, l’utilisation proposée du FDH sur 455 mètres réussirait.

- La Commission a indiqué que le fait d’obliger Trans Mountain à poursuivre le microtunnelage en dépit de difficultés techniques importantes et d’autres obstacles, qui pourraient occasionner des perturbations supplémentaires et évitables à la surface, retarderait probablement l’achèvement du projet d’au moins dix mois et pourrait entraîner une perte de revenus de deux milliards de dollars au bas mot pour la société, sans mentionner les effets négatifs supplémentaires sur les expéditeurs et les autres parties.

- La Commission a mentionné que la déviation demeurait dans les limites du couloir pipelinier approuvé et suivait le même parcours que le tracé d’origine qu’elle avait autorisé en avril 2020.

- La Commission a évalué les effets de la demande sur les droits des peuples autochtones et a déterminé qu’ils pouvaient être traités de façon adéquate, en fonction des mesures d’atténuation indiquées dans la demande en question et des conditions imposées pour le projet d’agrandissement du réseau de Trans Mountain.

La Commission s’attend à ce que Trans Mountain respecte les engagements qu’elle a pris à l’égard de l’ensemble du projet dans le contexte de la déviation et de la construction dans la région de Pípsell, lesquels comprennent des normes de remise en état améliorées et des mesures pour réduire les perturbations globales (notamment en diminuant l’ampleur des travaux de nivellement et la taille de l’empreinte pour la construction avec tranchée à ciel ouvert dans la mesure du possible). Ils prévoient également de consacrer le temps nécessaire à une mobilisation adéquate de la Nation dans le cadre des travaux de construction associés à la déviation.

- Date de modification :