Hypothèses

Cette page Web a été archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

L’Avenir énergétique 2019 comprend une mise à jour des projections relatives au scénario de référence. Celui-ci s’appuie sur les perspectives économiques actuelles, sur une vision modérée des prix de l’énergie et des améliorations technologiques ainsi que sur les politiques énergétiques ou climatiques déjà annoncées au moment de l’analyse, qui sont suffisamment détaillées pour les besoins de la modélisation.

Les perspectives reposent sur une série d’hypothèses quant aux tendances futures, lesquelles sont nécessaires aux fins des projections à long terme. Il s’agit de facteurs, tels que les politiques et règlements sur les changements climatiques, le rythme de l’évolution des technologies, les marchés pétrolier et gazier (tant intérieurs qu’étrangers), l’infrastructure, les grands projets d’électricité et les coûts liés à la nouvelle capacité de production d’électricité. De plus amples renseignements sur les hypothèses avancées pour chacun des scénarios sont fournis ci-après.

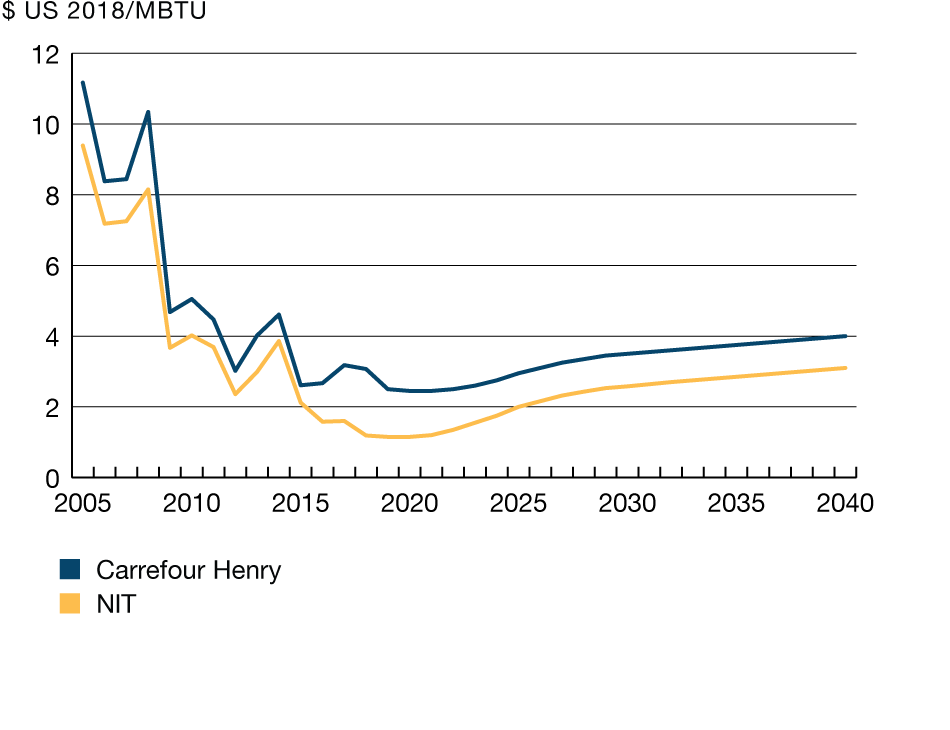

Description

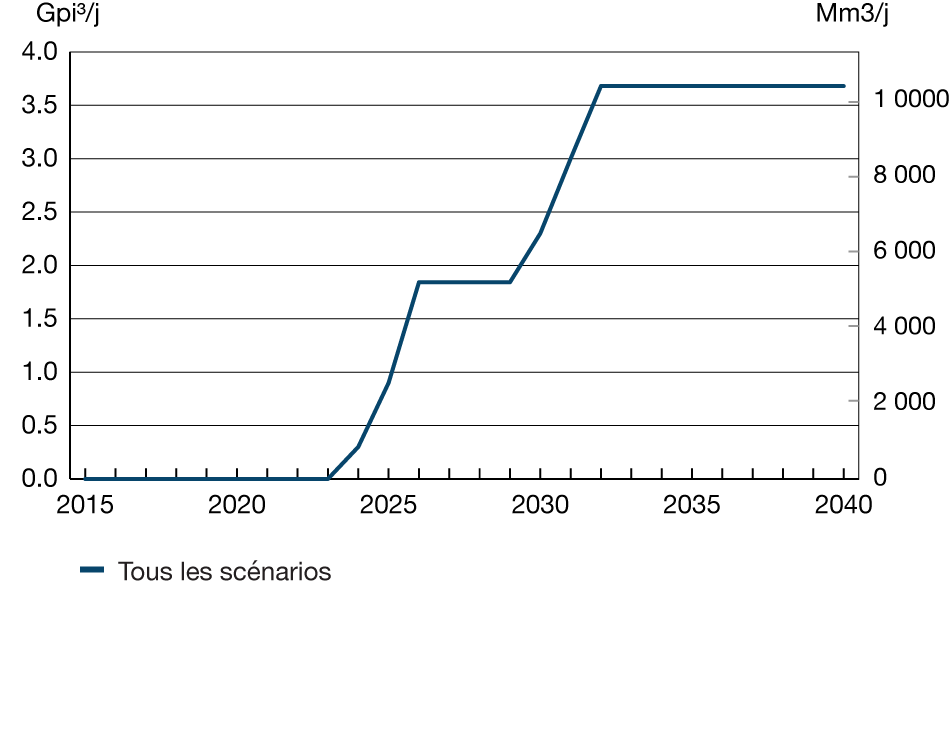

Description