ARCHIVÉ – Productibilité à court terme de gaz naturel au Canada 2016-2018 - Évaluation du marché de l’énergie

Cette page Web a été archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

Productibilité à court terme de gaz naturel au Canada 2016-2018 - Évaluation du marché de l’énergie [PDF 271 ko] et Annexes [PDF 1097 ko]

Juin 2016

Droit d’auteur et droit de reproduction

ISSN 1910-779X

Table des matières

- Avant-propos

- Chapitre 1 : Aperçu et résumé

- Chapitre 2 : Contexte

- Chapitre 3 : Analyse et perspectives

- Chapitre 4 : Différences fondamentales par rapport aux projections précédentes

- Chapitre 5 : Enjeux récents et tendances actuelles

- Liste des sigles et des abréviations

- Liste des unités et des facteurs de conversion

- Annexes

Avant-propos

L’Office national de l’énergie est un organisme de réglementation indépendant et quasi judiciaire fédéral qui a été fondé pour promouvoir, dans l’intérêt public canadien, la sûreté et la sécurité, la protection de l’environnement et l’efficience économique, selon le mandat conféré par le Parlement au chapitre de la réglementation des pipelines, de la mise en valeur des ressources énergétiques et du commerce de l’énergie. Les principales responsabilités de l’Office consistent notamment à réglementer les aspects suivants du secteur de l’énergie :

- construction, exploitation et cessation d’exploitation des pipelines qui franchissent des frontières internationales ou des limites provinciales ou territoriales, de même que les droits et tarifs de transport pipelinier s’y rapportant;

- construction et exploitation de lignes internationales de transport d’électricité et de lignes interprovinciales désignées;

- importations de gaz naturel et exportations de pétrole brut, de liquides de gaz naturel (LGN), de gaz naturel, de produits pétroliers raffinés et d’électricité.

En ce qui a trait aux exportations de pétrole et de gaz naturel, le rôle de l’Office consiste à déterminer si le pétrole et le gaz naturel à exporter sont excédentaires par rapport aux besoins raisonnablement prévisibles du Canada, eu égard aux perspectives liées aux découvertes de pétrole et de gaz au Canada.

Quiconque souhaite utiliser le présent rapport dans une instance réglementaire devant l’Office peut le soumettre à cette fin, comme c’est le cas pour tout autre document public. En agissant ainsi, la partie en question fait siens les documents déposés et pourrait devoir répondre à des questions sur leur contenu.

Pour préparer le présent rapport, l’Office a réalisé sa propre analyse quantitative et tenu une série de rencontres et d’entretiens informels avec diverses parties prenantes au sein de l’industrie et des gouvernements. L’Office apprécie l’information et les commentaires qui lui ont été communiqués et il tient à remercier tous les participants qui ont contribué de leur temps comme de leur expertise.

Le présent rapport ne fournit aucune indication relativement à l’approbation ou au rejet d’une demande quelconque. L’Office étudie chaque demande en se fondant sur les documents qui sont versés au dossier de la preuve.

Chapitre 1 : Aperçu et résumé

Le présent rapport donne un aperçu de la productibilitéNote de bas de page 1 de gaz naturel au Canada du début de 2016 à la fin de 2018. Il présente trois scénarios comportant respectivement des prix plus élevés, médians et plus bas, chacun reposant sur un jeu d’hypothèses.

Depuis le milieu de 2014, la baisse des cours des produits de base influe sur les producteurs canadiens par des rentrées moindres, des mouvements de trésorerie resserrés et des forages nettement réduits ciblant du gaz naturel. Ces producteurs ont fortement comprimé leurs dépenses en immobilisations en 2015. Ils ont du mal à dépenser selon leur trésorerie et doivent s’en tenir aux limites d’endettement imposées par les banques, tout en poursuivant leurs activités de forage pour ne pas trop appauvrir leurs réserves et leur production. On s’attend à ce que la productibilité de gaz naturel au Canada diminue à court terme, à cause du nombre de forages en recul et d’une concurrence américaine qui ne se dément pas pour la production canadienne. La dévalorisation du dollar canadien a encore compliqué la situation, bien qu’ayant eu un effet modeste de stimulation sur les recettes, les exportations vers les marchés américains étant payées en dollars américains. Des problèmes se posent aussi parce qu’une partie de l’équipement et des approvisionnements nécessaires est achetée aux États-Unis et réglée en dollars américains. Malgré un cadre difficile, les producteurs nord-américains pourraient continuer à réaliser des gains en matière de productibilité par puits par un écrémage de rentabilisation des foragesNote de bas de page 2.

On s’attend à ce que les cours gaziers et les activités de forage au Canada demeurent à de bas niveaux, parce qu’un hiver plus clément que la moyenne a affaibli la demande et laissé des stocks abondants qui, pour être regarnis, exigeront moins de production. Selon les prévisions, plusieurs projets pipeliniers d’acheminement de gaz hors du bassin américain des Appalaches devraient entrer en exploitation d’ici 2017-2018 et venir concurrencer de plus près encore le gaz de l’Ouest canadien sur les grands marchés. Par ailleurs, le tableau du gaz naturel liquéfié (GNL) au Canada demeure ambigu. Une décision d’investissement finale (DIF) en 2016-2017 dans un ou plusieurs projets canadiens d’exportation de GNL pourrait faire que les producteurs se positionneraient plus rapidement dans ce secteur, ce qui augmenterait la productibilité canadienne pendant la période de prévision.

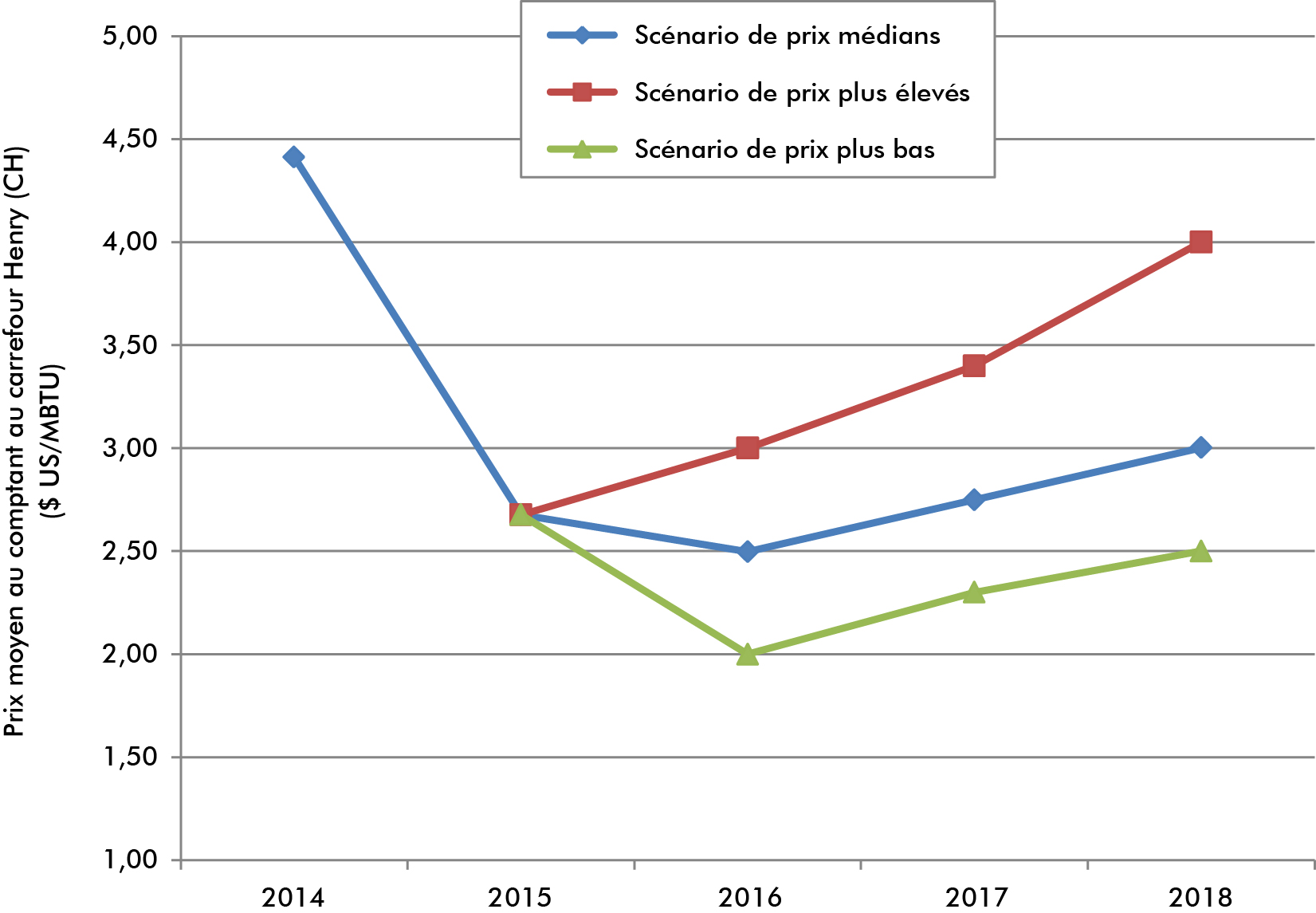

Dans le scénario de prix médians, le prix du gaz naturel au carrefour Henry tomberait d’abord de 2,70 à 2,50 $/MBTUNote de bas de page 3 de 2015 à 2016 pour ensuite monter à 3,00 $/MBTU en 2018, tandis que la productibilité de gaz naturel au Canada décroîtrait légèrement, passant de 427 à 412 Mm³/j (de 15,1 à 14,5 Gpi³/j) de 2015 à 2018. Dans le scénario de prix plus élevés, les prix se situent à 4,00 $/MBTU à l’horizon 2018, d’où une intensification des activités de forage et une montée de la productibilité au Canada à 434 Mm³/j (15,3 Gpi³/j) à ce même horizon. Dans le scénario de prix plus bas, les prix resteraient à 2,50 $/MBTU ou tomberaient au-dessous de cette valeur et la productibilité fléchirait à 393 Mm³/j (13,9 Gpi³/j) en 2018. On trouvera à la figure 1.1 une comparaison des hypothèses de prix propres à ces divers scénarios.

Figure 1.1 Prix au comptant historique et projeté du gaz naturel au carrefour Henry

Le lecteur trouvera, sous la rubrique « Analyse et perspectives », les principales hypothèses étayant chaque scénario. Les annexes décrivent en détail les hypothèses à la base des projections de productibilité.

Chapitre 2 : Contexte

Marché du gaz naturel en Amérique du Nord

Les producteurs nord-américains continuent à se ressentir d’une baisse des prix des produits de base qui se traduit pour eux par des rentrées moindres, des mouvements resserrés de trésorerie, une réduction des forages ciblant le gaz naturel et une production plus faible de gaz naturel tiré du pétrole. Des réductions de valeur des réservesNote de bas de page 4 et de cote de solvabilité ont rendu plus difficile l’accès aux capitaux à un certain nombre de producteurs. C’est pourquoi ceux-ci diminuent leurs activités de forage, compriment leur personnel, recherchent des prix de faveur chez leurs fournisseurs et se mettent en quête de gains d’efficience pour abaisser leurs coûts. Si la dévalorisation du dollar canadien par rapport au dollar américain profite aux producteurs canadiens quand les ventes à l’exportation se règlent en dollars américains, elle désavantage ces mêmes producteurs quand ils achètent du matériel et des approvisionnements en dollars américains.

Canada

- Le Canada a produit en moyenne 427 Mm³/j (15,1 Gpi³/j) de gaz naturel commercialisableNote de bas de page 5 en 2015; c’est 2,6 % de plus qu’en 2014, mais bien moins que les 482 Mm³/j (17,0 Gpi³/j) du sommet de 2005.

- L’Ouest canadien est la principale région productrice de gaz naturel, ayant apporté en 2015 99 % de toute la production gazière canadienne, le reste venant de la Nouvelle-Écosse, de l’Ontario et du Nouveau-Brunswick.

- Dans l’ensemble, la demande de gaz naturel au Canada a légèrement augmenté en 2015 pour passer à 269 Mm³/j (9,5 Gpi³/j) et on prévoit que cette modeste croissance se poursuivra du fait que les prix peu élevés invitent à la consommation dans le secteur industriel. Dans le contexte de la hausse de la production dans la région des sables bitumineux, le gaz naturel consommé à cette fin, y compris pour la cogénération, atteint maintenant 88 Mm³/j (3,1 Gpi³/j). Les centrales alimentées au gaz naturel permettent de répondre à la croissance graduelle de la demande canadienne d’électricité, de concert avec un plus grand recours aux ressources renouvelables (énergie éolienne ou solaire et hydroélectricité). Les importations de gaz américain provenant de la formation de Marcellus et d’Utica continueront de contrer le gaz canadien dans les marchés du centre du Canada.

- En 2015, les exportations de gaz naturel du Canada vers les États-Unis sont demeurées stables autour de 211 Mm³/j (7,4 Gpi³/j) alors que le commerce dans le sens inverse a été d’un peu moindre envergure en raison d’un accroissement des contrats de transport garanti sur des pipelines canadiens, ce qui fait que les exportations nettes ont atteint 158 Mm³/j (5,6 Gpi³/j). Il s’agit là d’un relèvement d’environ 5 % sur l’année, ce qui est tout de même encore bien loin du record de 294 Mm³/j (10,4 Gpi³/j) établi en 2007.

- Les exportations canadiennes de gaz naturel à destination du Midwest américain ont poursuivi leur repli en 2015 alors que les inversions et les agrandissements de pipelines ont permis d’acheminer davantage de gaz sur ce marché à partir de la formation de Marcellus ou d’Utica aux États-Unis. Cette baisse a été neutralisée par de plus fortes exportations à destination de l’Ouest des États-Unis, où les chaudes températures ont été à l’origine d’une plus grande demande d’électricité, produite par des centrales alimentées au gaz, compte tenu d’une utilisation plus intensive des appareils de climatisation.

États-Unis

- La production de gaz naturel dans les 48 États américains contigusNote de bas de page 6 est en progression soutenue depuis 2005, ayant atteint en moyenne 2 215 Mm³/j (78,2 Gpi³/j)e en 2015. Cela représente une augmentation de 5,7 % sur douze mois et de 55 % depuis 2005, année où cette même production avait été de 1 430 Mm³/j (50,5 Gpi³/j).

- Aux États-Unis, la production gazière vient de plus en plus des réservoirs étanches et des formations schisteuses et répond à une demande intérieure croissante, ce qui à son tour rend moins nécessaires les importations de gaz naturel canadien.

- On s’attend à une croissance modeste de la demande de gaz naturel aux États-Unis. Seul le secteur de la production d’électricité a été vigoureux alors que les prix plus faibles ont fait en sorte que les centrales alimentées au gaz ont pu maintenir des taux d’utilisation plus élevés même au-delà de la période d’été lorsque les appareils de climatisation fonctionnent à plein régime. En outre, ce secteur a aussi profité de la mise à la réforme d’un certain nombre de centrales au charbon et de besoins plus grands pour épauler une capacité éolienne ou solaire parfois intermittente. En 2015, la demande de gaz naturel aux États-Unis, à 2 129 Mm³/j (75,2 Gpi³/j), a augmenté de 3 % comparativement à l’année précédente.

- Les États-Unis ont fait leur première expédition de GNL à l’exportation en février 2016. On s’attend à ce que, d’ici la fin de 2018, ce pays dispose d’une capacité opérationnelleNote de bas de page 7 de liquéfaction de 8,5 Gpi³/j, ce qui équivaut approximativement à 9 % de la production nord-américaine de gaz naturel en 2014.

- Le Mexique devient un débouché de plus en plus important pour les surplus de gaz naturel américain. La quantité de gaz qui passe au sud pour combler cette demande en progression n’est pas là pour concurrencer le gaz canadien dans les autres régions du marché constitué par les États-Unis et le Canada.

Mexique

- La production mexicaine de gaz naturel a légèrement diminué de 2006 à 2015, tombant à environ 114 Mm³/j (4 Gpi³/j)Note de bas de page 8. Le Mexique pourrait se révéler posséder des ressources appréciables en gaz de schiste, mais le développement dans ce secteur accuse un retard par rapport à la situation aux États-Unis et au Canada. Il est peu probable que la production de gaz de schiste y avance rapidement à court terme.

- On prévoit que la demande mexicaine de gaz naturel augmentera beaucoup à moyen et à long terme en raison de la construction prévue de douzaines de centrales alimentées au gaz naturel. En 2015, le Mexique a importé 82 Mm³/j (2,9 Gpi³/j) de gaz naturel des États-UnisNote de bas de page 9. On prévoit qu’il continuera à s’appuyer sur les importations pour répondre à cette demande en hausse.

- Comme on ajoute à l’infrastructure pipelinière, les importations en provenance des États-Unis devraient combler une part croissante de la demande mexicaine et peut-être venir chasser des importations de GNL plus cher en provenance d’autres pays. Les exportations de gaz naturel américain au Mexique devraient monter à 142 Mm³/j (5 Gpi³/j) d’ici 2020Note de bas de page 10.

Tendances actuelles de l’offre et de la demande

Le marché nord-américain du gaz naturel demeure surapprovisionné. Aux États-Unis, les stocks se situaient au-dessus des moyennes historiques au début de 2016 à cause d’un hiver plus clément que la moyenne. On s’attend à ce qu’une forte production gazière, des stocks abondants et une demande réduite de chauffage dans ce pays gardent le marché amplement approvisionné et laissent les prix à de bas niveaux pendant le plus clair de 2016.

- Les déséquilibres cycliques de l’offre et de la demande sont caractéristiques du marché nord-américain du gaz naturel. La demande est souvent variable en raison des conditions météorologiques, des variations de la croissance économique et des contraintes en matière d’infrastructure.

- Le cycle type est le suivant : en période de demande accrue, les prix augmentent et l’effet est de rationner l’offre et de la diriger vers les marchés qui la valorisent le plus. Des prix plus élevés sont aussi une incitation à mettre en valeur et produire les ressources gazières dont le prix suit en importance, d’où la possibilité que la productibilité dépasse la demande et fasse reculer les prix par la suite. Des prix plus bas découragent l’exploitation de ressources gazières chères, mais ils se trouvent à stimuler la demande en même temps. La demande augmentant, les prix se mettent à monter à nouveau et le cycle reprend.

- Les prix du gaz naturel suivent une tendance à la baisse depuis les premiers mois de 2014 et les cours pétroliers ont fortement reculé au milieu de cette même année, ce qui a eu pour effet de réduire la demande de plateformes de forage et de matériel auxiliaire de puits dans tout le secteur pétrolier et gazier. Depuis, les producteurs et les sociétés de services ont abaissé leurs coûts, réalisé des gains d’efficience opérationnelle et haussé la production par puits grâce à un écrémage de rentabilisation des forages.

- Les producteurs ont largement abaissé leurs prix de revient en 2015 et certains ont déclaré avoir réduit leurs coûts de 25 à 50 %.

- Ils continueront de chercher à réaliser d’autres économies en 2016, mais il est peu probable que celles‑ci soient du même ordre que les économies des dernières années, puisqu’ils auront déjà fait presque le plein sur ce plan.

- Les technologies modernes de forage, dont les plateformes de fracturation hydraulique à étapes ou puits multiples, sont maintenant répandues, apportant des gains de taille et de valeur économique des ressources gazières canadiennes et américaines, tout en stimulant la productibilité.

- Le développement de nouveaux marchés importants pour le gaz naturel pourrait prendre des années. Déjà, le gaz a largement déplacé les combustibles rivaux sur les marchés traditionnels du chauffage au Canada et aux États-Unis.

- Les installations projetées d’exportation de GNL ouvrent de riches perspectives d’augmentation de la demande gazière. Les longs délais à prévoir pour l’obtention d’approbations, l’établissement de débouchés à l’étranger et la construction d’installations sont autant de facteurs qui ralentissent la mise en place de tels projets. Pour l’instant, aucune DIF n’a été annoncée dans quelque projet de GNL que ce soit au Canada, bien qu’une DIF conditionnelle ait été adoptée dans un projet.

- D’autres sources possibles de croissance importante de la demande pourraient devoir attendre des années ou des décennies avant d’atteindre une échelle intéressante; par exemple, la croissance de l’industrie pétrochimique nord-américaine, une plus grande valorisation du bitume en Alberta et une utilisation répandue du GNL ou du gaz naturel comprimé pour le transport.

- Les États-Unis ont un grand nombre de puits déjà forés mais non complétés. Les producteurs peuvent ainsi éviter de vendre sur le marché à des prix moindres, tout en pouvant tirer parti de forages et de services qui leur coûtent moins cher en période de réduction des activités de forage. Les puits pourront être complétés par la suite quand les prix augmenteront, ce qui pourrait accroître l’offre rapidement et ainsi étouffer dans l’œuf toute flambée des prix.

Incertitudes futures

La productibilité future au Canada et aux États-Unis suivra probablement des tendances semblables à celles des cycles du passé, mais plusieurs facteurs rendent difficile toute prévision de la durée et de l’ampleur du cycle actuel :

- Nombreux sont les petits et moyens producteurs pétroliers et gaziers au Canada qui pourraient connaître des difficultés d’accès aux capitaux, ce qui non seulement nuit aux activités de forage, mais aussi accroît les probabilités de faillite ou d’absorption de petits producteurs par de grosses sociétés financièrement plus stables.

- Au lieu de se financer par capitaux d’emprunt, les producteurs et les sociétés de services aux États-Unis et au Canada recourent à l’investissement privé en capitaux propresNote de bas de page 11. Cette source pourrait procurer les capitaux dont ont besoin les petits et moyens producteurs pour continuer à exploiter leur entreprise. À l’heure actuelle, il y a plus d’activité d’investissement privé par capitaux propres aux États-Unis qu’au Canada.

- Comme les cours des produits de base demeurent à de bas niveaux, on s’attend à une multiplication des fusions et acquisitions. Espérant décrocher le meilleur marché possible, les investisseurs attendent normalement de voir les prix toucher le fond avant de prendre leurs décisions. Que l’on prévoie que les prix continueront à descendre explique en partie que le Canada n’ait pas encore vu s’accroître l’activité en fusions et acquisitions. La valeur des activités de fusion et d’acquisition sur le marché canadien du pétrole et du gaz a régressé presque de moitié de 2014 à 2015, passant de 41 à 21 milliards de dollarsNote de bas de page 12.

- Les LGNNote de bas de page 13 (dont les prix sont établis en fonction de ceux du pétrole brut) tirés de la production de gaz naturel représentent une source supplémentaire de revenus pour les producteurs. Avec la diminution des prix du gaz naturel après 2008, alors que ceux du pétrole brut continuaient d’augmenter, la valeur des LGN extraits de certains puits pouvait dépasser celle du gaz produit. C’est ainsi que plus de puits ciblant des LGN ont été forés, compte tenu de la valeur de ces liquides, ce qui a ajouté à la productibilité de gaz naturel. Cette situation a éventuellement entraîné une offre excédentaire d’éthane, de propane et de butanes au Canada ainsi qu’aux États-Unis. Cet excédent, allié à la baisse des prix du pétrole brut depuis 2014, a donc fait diminuer les revenus supplémentaires associés aux activités précitées et ralenti la progression de cette source de productibilité de gaz naturel.

- Les LGN plus lourds (les condensats, par exemple) ont une plus grande valeur dans l’Ouest canadien, parce qu’ils servent à diluer le bitume pour le transport par pipeline. Il est possible que les forages se fassent de plus en plus soutenus dans les gisements gaziers riches en condensats de l’Ouest canadien.

- Les ressources en gaz de schiste (gisements Marcellus et Utica, par exemple) sont proches des marchés du centre du Canada ainsi que du nord-est et du Midwest américains. Le gaz de cette zone d’exploitation a largement déplacé les exportations canadiennes vers le marché du nord-est des États-Unis, la proximité constituant un avantage en matière de coûts si l’on compare le gaz de Marcellus et d’Utica au gaz provenant du bassin sédimentaire de l’Ouest canadien (BSOC).

- En 2018, les pipelines nouvellement construits dans la zone d’exploitation Marcellus-Utica pourraient avoir ajouté une capacité à l’importation de 88 Mm³/j (3,1 Gpi³/j) sur le marché canadien et de 156 Mm³/j (5,5 Gpi³/j) sur le marché du Midwest américain. Ce surcroît de capacité pourrait déplacer une partie de l’approvisionnement assuré par le BSOC sur ces marchés.

- Depuis juillet 2015, la production schisteuse de Marcellus décroît lentement, car les exploitants attendent les hausses de prix et une nouvelle infrastructure pipelinière. La production d’Utica augmente cependant, elle, et elle a largement compensé le recul de la production de Marcellus, ce qui a maintenu la pression sur la part de marché canadienne.

- Les producteurs sondent actuellement les ressources gazières de l’Ouest canadien pouvant alimenter les exportations envisagées de GNL, ce qui pourrait accroître les forages dans la région. Une DIF donnant le feu vert à un projet canadien d’exportation de GNL pendant la période de 2016 à 2018 serait de nature à accélérer l’activité de forage au cours de la période de prévision du présent rapport.

- On prévoyait que le projet Deep Panuke en Nouvelle-Écosse compenserait la diminution de la production dans le projet énergétique extracôtier de l’île de Sable. Le gisement Deep Panuke est maintenant en exploitation saisonnière. La production a lieu l’hiver quand la demande est supérieure. De plus en plus d’eau est produite avec le gaz naturel dans ce gisement, ce qui risque d’en abréger la durée utile.

- Récemment, le gouvernement albertain a révisé et mis à jour son programme de redevances pétrolières et gazières. Le nouveau barème de redevances, qui entre en application pour les puits forés en 2017, favorise l’efficience et pourrait être source d’avantages pour un certain nombre de producteurs. La nouvelle structure prévoit que les redevances actuelles continueront à être perçues pendant 10 ans sur les investissements déjà consentis et que les nouvelles redevances ne s’appliqueront qu’aux puits nouveauxNote de bas de page 14.

- La baisse des prix du gaz naturel et l’évolution de la réglementation environnementale invitent à se convertir du charbon au gaz pour la production d’électricité aux États-Unis. La conversion pourrait accroître la demande de gaz naturel. Jusqu’ici, les mesures de mise hors service ont visé en majorité des centrales au charbon vieillissantes et non utilisées à leur plein rendement. Aux États-Unis, la mesure dans laquelle des centrales au gaz remplaceraient des centrales modernes au charbon efficaces et munies de dispositifs anti-émissions serait dictée par le caractère concurrentiel des prix du gaz par rapport à ceux du charbon. Le moment où de nouveaux remplacements auront lieu dépendra des délais prescrits d’application des lois américaines, de la demande de production d’électricité et des prix relatifs du gaz et du charbon.

Chapitre 3 : Analyse et perspectives

L’activité de forage gazier au Canada a nettement diminué en 2015 (tableau 3.1), parce que les prix ont baissé, que les dépenses en immobilisations ont été sabrées et que les conditions économiques ont été difficiles. On prévoit que les coûts de forage continueront à décroître légèrement tout au long de 2016, à mesure que les producteurs réaliseront le reste des gains d’efficience possibles. La hausse de la productibilité aux États-Unis continue à enfoncer les cours gaziers en rendant peu économique l’exploitation de certaines perspectives s’offrant au gaz naturel dans l’Ouest canadien.

Dans le présent rapport, trois scénarios de prix sont examinés pour l’évaluation de la productibilité de gaz naturel au Canada. Ces scénarios se distinguent principalement les uns des autres par les prix du gaz naturel canadien et américain et le rythme du déplacement du gaz canadien hors des grands marchés par un gaz américain moins cher. Les annexes décrivent en détail les hypothèses utilisées pour établir les projections de productibilité.

Le tableau 3.1 résume les principales hypothèses de départ des scénarios ainsi que leurs résultats respectifs en matière de productibilité.

Tableau 3.1 Aperçu des prix et résultats en matière de productibilité

| Scénario de prix médians | Scénario de prix plus élevés | Scénario de prix plus bas | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 2015 | 2016 | 2017 | 2018 | 2016 | 2017 | 2018 | 2016 | 2017 | 2018 | |

| Carrefour Henry (CH) Prix moyen au comptant ($ US/MBTU) |

2,68 $Note a | 2,50 $ | 2,75 $ | 3,00 $ | 3,00 $ | 3,40 $ | 4,00 $ | 2,00 $ | 2,30 $ | 2,50 $ |

| Prix de référence du gaz en Alberta ($ CA/GJ) |

2,57 $Note b | 2,70 $ | 3,00 $ | 3,25 $ | 3,25 $ | 3,70 $ | 4,10 $ | 2,15 $ | 2,40 $ | 2,60 $ |

| Frais de forage gazier (M$) |

2 052 | 2 031 | 2 198 | 2 441 | 2 317 | 2 807 | 3 323 | 1 622 | 1 754 | 1 854 |

| Jours de forage

ciblant le gaz naturel |

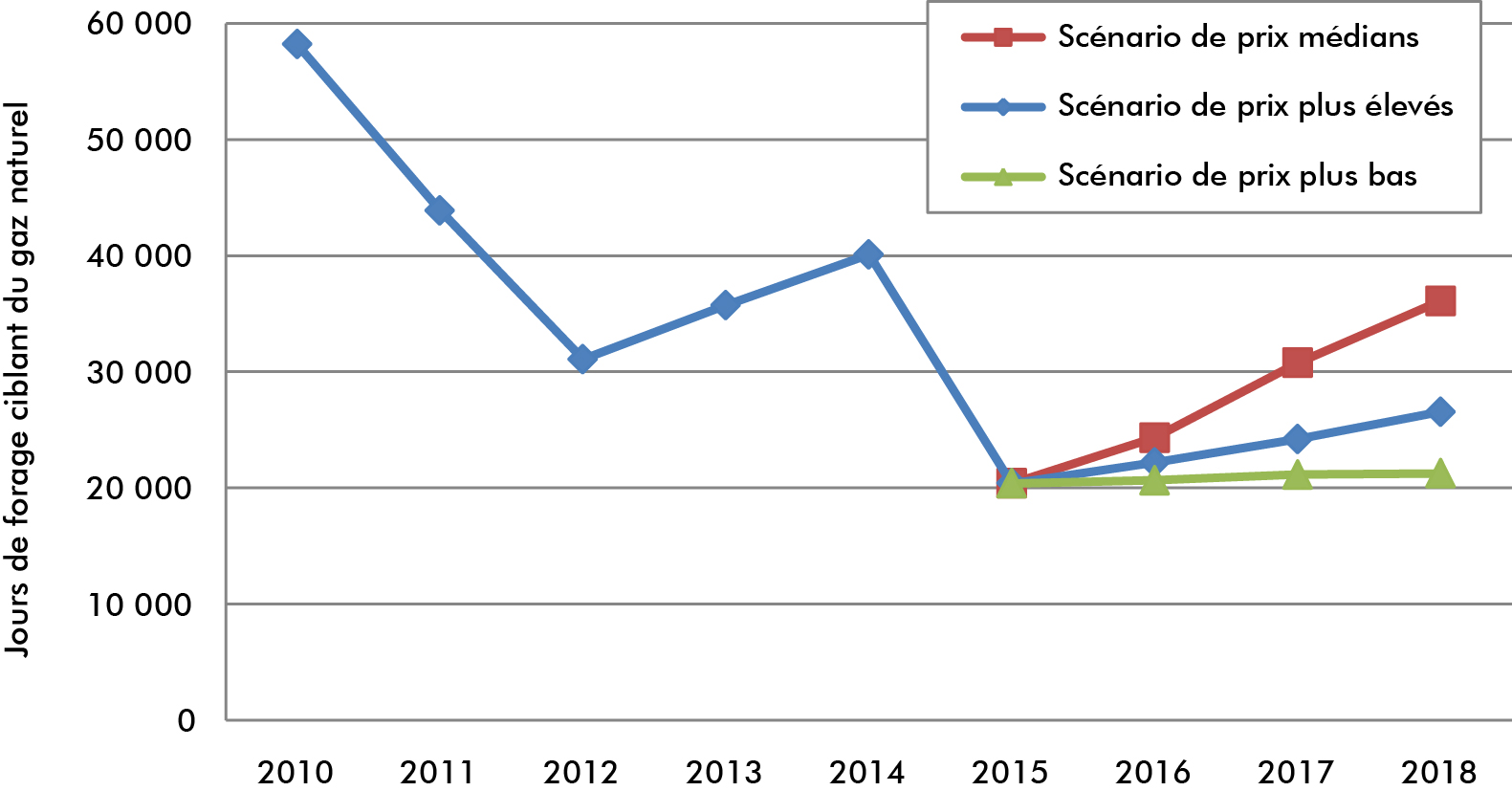

20 412 | 21 249 | 22 965 | 24 234 | 23 614 | 27 875 | 31 366 | 17 424 | 18 817 | 19 847 |

| Puits forés ciblant le gaz naturel |

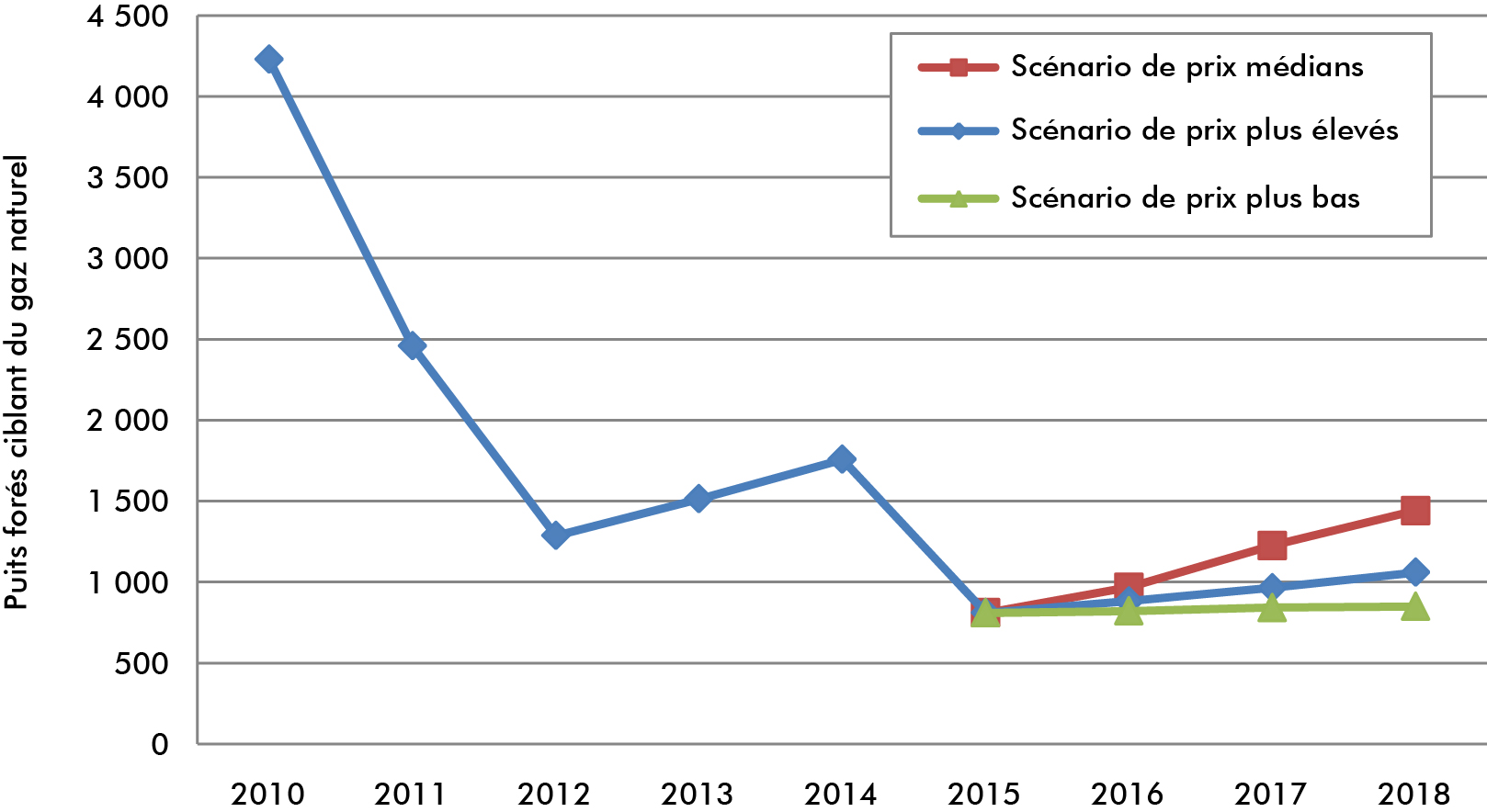

814 | 848 | 919 | 971 | 943 | 1 115 | 1 257 | 696 | 753 | 795 |

| Productibilité au Canada (Mm³/j) |

427 | 425 | 418 | 412 | 428 | 430 | 424 | 420 | 406 | 393 |

| Productibilité au Canada (Gpi³/j) |

15,1 | 15,0 | 14,8 | 14,5 | 15,1 | 15,2 | 15,3 | 14,8 | 14,3 | 13,9 |

Aux fins de la présente analyse, l’Office a divisé la production gazière de l’Ouest canadien en trois catégories : gaz classique, méthane de houille et gaz de schiste. Le gaz classique comporte une sous-catégorie, celle du gaz de réservoir étanche. Comme les caractéristiques varient grandement d’une région à l’autre sur le plan de la géologie et de l’exploitation, l’Office a subdivisé ces catégories en secteurs géographiques ou régions de moindre superficie et aux caractéristiques homogènes pour faire l’analyse de la diminution de la production. Dans chaque région, les formations productrices sont regroupées par affinités géologiques. L’annexe B décrit en détail les caractéristiques des ressources. La production de gaz naturel du Canada à l’extérieur de l’Ouest canadien comprend :

- la production terrestre du Nouveau-Brunswick et de l’Ontario en baisse, une activité minimale de forage étant prévue pour la période étudiée;

- la production de la Nouvelle-Écosse dans le gisement Deep Panuke et le projet de l’Île de Sable au large des côtes.

Il existe un potentiel de production de gaz de schiste au Québec, au Nouveau-Brunswick et en Nouvelle-Écosse, mais les politiques provinciales interdisent pour l’instant la fracturation hydraulique nécessaire à l’exploitation des formations schisteuses. Les scénarios supposent que ces politiques n’évolueront pas pendant la période de prévision. Toute production gazière a cessé en 2015 dans le delta du Mackenzie et ailleurs le long de ce couloir fluvial dans les Territoires du Nord-Ouest, car la baisse des prix rend cette production sans intérêt économique.

Perspectives de productibilité

- Les trois scénarios de prix embrassent un éventail de conditions du marché : dans le scénario de prix médians, le gaz canadien a du mal à conserver sa part de marché, car le gaz naturel américain peu cher déplace le gaz canadien sur les marchés du centre du Canada et du Midwest américain. La productibilité demeure relativement stationnaire en 2016 et évolue en baisse jusqu’en 2018. À la fin de 2018, elle accuse un recul, parce que les puits nouvellement forés ne peuvent remplacer la production décroissante des puits plus anciens.

- Dans le scénario de prix plus élevés, on a besoin de la production de la région Marcellus-Utica pour alimenter des expéditions croissantes au Mexique, augmenter les exportations de GNL américain, ajouter à la production d’électricité au gaz, répondre aux besoins de la pétrochimie et compenser les baisses de la production américaine de gaz naturel tiré du pétrole. Ces facteurs donnent plus la possibilité d’écouler le gaz canadien sur les grands marchés. Une forte croissance économique et une mise en exploitation hâtive des projets américains de GNL ont pour effet d’accroître la demande pendant cette période. C’est pourquoi la productibilité au Canada s’élève tout au long de la période de prévision.

- Dans le scénario de prix plus bas, le gaz de schiste moins cher des gisements Marcellus et Utica continue à accroître sa part de marché dans le centre du Canada et le Midwest américain, aidé en cela par une nouvelle capacité pipelinière. L’approvisionnement déplacé des Rocheuses américaines rend difficile aux exploitants gaziers canadiens l’accès aux marchés du littoral ouest des États-Unis. Les exportations de GNL américain augmentent plus légèrement et accentuent les excédents de ce gaz. Le gaz naturel de l’Ouest canadien est encore plus menacé et chassé des grands marchés. Des baisses des prix et des perspectives de marché rétrécies font que la productibilité décroît constamment pendant la période de prévision.

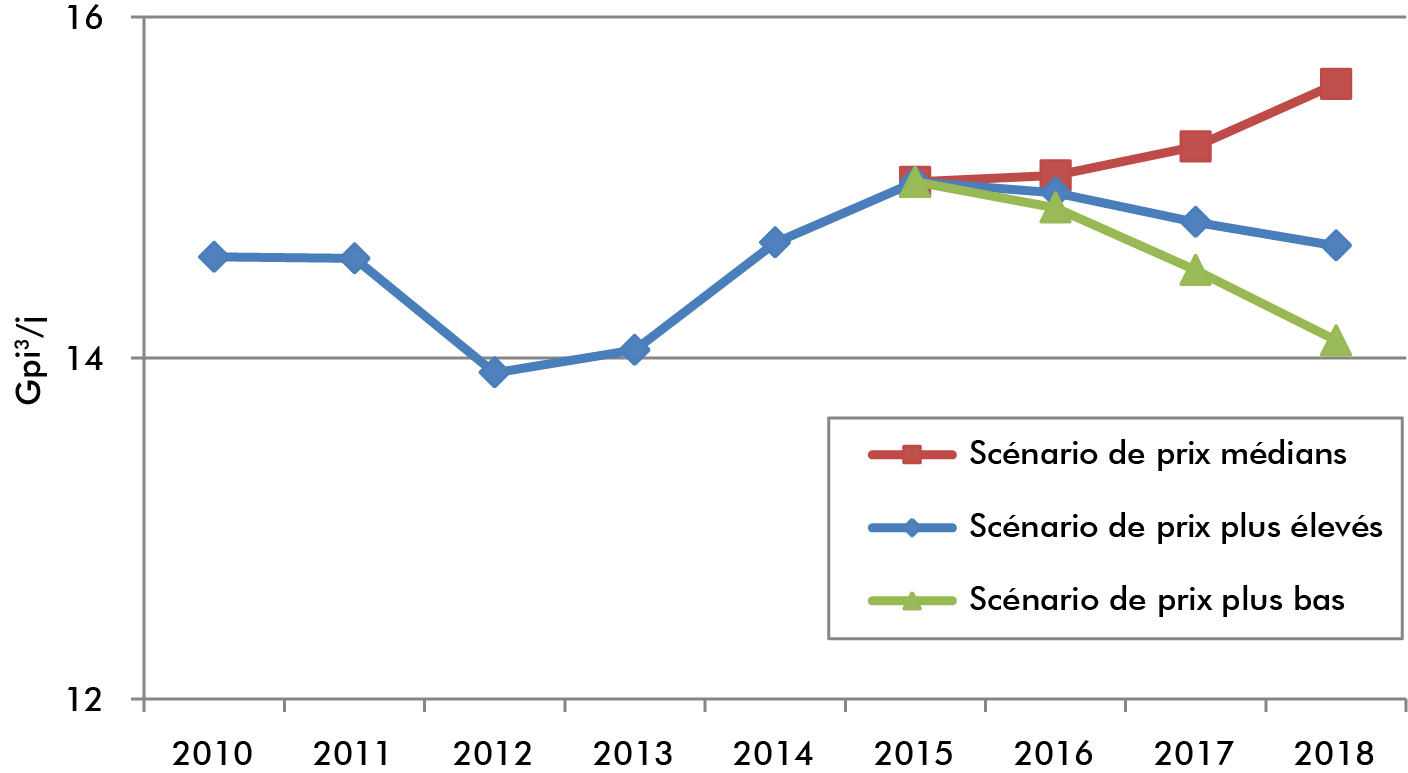

La figure 3.1 compare les perspectives de productibilité de gaz naturel au Canada selon les trois scénarios à l’horizon 2018.

Figure 3.1 Productibilité historique et projetée de gaz naturel

Les niveaux d’activité de forage à la base de ces estimations de productibilité sont fonction des hypothèses relatives aux immobilisations et des estimations de coûts de forage. La figure 3.2 et la figure 3.3 comparent respectivement les activités de forage selon les trois scénarios pour ce qui est des jours de forage et des puits forés ciblant du gaz naturel.

Figure 3.2 Jours de forage ciblant du gaz naturel

Figure 3.3 Puits forés ciblant du gaz naturel

Scénario de prix médians

Pendant toute la période de projection, le scénario de prix médians suppose une croissance économique modérée, des conditions météorologiques comparables aux moyennes saisonnières, une légère augmentation de la demande gazière au Canada et aux États-Unis, de même qu’une réalisation dans les délais prévus des infrastructures pipelinières et des installations de GNL américaines. Après d’importantes compressions en 2015, les dépenses en immobilisations augmentent légèrement pendant la période de prévision à mesure que s’améliore le tableau des prix, mais le gaz américain continue à déplacer le gaz canadien hors des marchés du centre du Canada et du Midwest américain. Les perspectives s’offrant au GNL canadien restent ambiguës et aucune décision d’investissement finale ne se prend avant 2017. Les forages augmentent, mais la productibilité diminue au Canada pendant la période de prévision, les puits nouvellement forés étant incapables de remplacer entièrement la production décroissante des puits plus anciens.

Résultats en matière de productibilité

Dans le scénario de prix médians, la productibilité de gaz naturel demeure bien supérieure à la demande au CanadaNote de bas de page 15. Elle est relativement stationnaire en 2016 et régresse tout au long de 2017 et 2018, la décroissance dans les puits plus anciens l’emportant sur le rythme de l’activité de forage et de la production dans les puits nouveaux. L’exploitation de gaz de réservoir étanche augmente pendant la période de prévision. En 2018, 700 puits auront été forés dans des réservoirs étanches de l’Ouest canadien, dont 411 dans le gisement Montney. Le gisement Duvernay demeure le principal lieu de forage en formation schisteuse au Canada avec 35 nouveaux puits forés en 2018. On trouvera au tableau 3.2 un résumé du scénario de prix médians.

Tableau 3.2 – Résumé et résultats du scénario de prix médians

| Prix de référence du gaz en Alberta |

Jours de forage ciblant du gaz naturel |

Puits forés ciblant du gaz naturel |

Productibilité moyenne | ||

|---|---|---|---|---|---|

| $ CA/GJ | Mm³/j | Gpi³/j | |||

| 2015 | 2,57 $Note a | 20 412 | 814 | 427Note b | 15,1 |

| 2016 | 2,69 $ | 21 249 | 848 | 425 | 15,0 |

| 2017 | 2,97 $ | 22 965 | 919 | 418 | 14,8 |

| 2018 | 3,25 $ | 24 234 | 971 | 412 | 14,5 |

Répercussions

Les marchés gaziers canadiens et américains ont été bien approvisionnés à des prix historiquement modérés ces quelques dernières années. Un hiver plus clément que la moyenne et des stocks élevés au début de 2016 ont maintenu à court terme les prix à de bas niveaux. Les marchés risquent de se resserrer à cause d’une diminution des dépenses en immobilisations et des forages et d’une montée de la demande gazière par suite d’une meilleure intégration du marché mexicain ou de l’entrée en exploitation hâtive de projets de GNL aux États-Unis.

Scénario de prix plus élevés

Dans le scénario de prix plus élevés, on suppose que la productibilité de gaz naturel au Canada se rétablira largement en situation de hausse de la demande gazière par divers facteurs : croissance économique plus ferme aux États-Unis et au Canada, des températures plus froides que la moyenne en hiver et plus chaudes en été à l’origine d’une demande plus élevée des appareils de chauffage ou de refroidissement, accroissement de la demande mexicaine qui fait que davantage de gaz américain prend la direction du sud et mise en service hâtive et forte utilisation des installations américaines de GNL. La montée de la demande stimule les prix et fait que le gaz canadien est moins déplacé par le gaz américain. Malgré le renchérissement du gaz naturel, on suppose que les producteurs d’électricité préfèrent le gaz naturel au charbon sur certains marchés, peut-être pour pouvoir respecter une réglementation environnementale plus stricte ou pour mieux suivre les variations du profil de la demande d’électricité. On suppose en outre que l’industrie pétrochimique américaine termine un grand mouvement d’expansion et accroît sa consommation de LGN. Ainsi, les producteurs canadiens sont en mesure de se procurer plus facilement des capitaux, tout en continuant à axer leurs activités de forage sur les gisements très prometteurs. Une DIF donnant le feu vert à un projet canadien d’exportation de GNL en 2016-2017 permettrait aux producteurs de se positionner plus rapidement et ferait augmenter la productibilité au Canada pendant la période de prévision.

Résultats en matière de productibilité

La productibilité de gaz naturel au Canada progresse sans cesse pendant la période de prévision dans le scénario de prix plus élevés, passant de 427 à 434 Mm³/j (de 15,1 à 15,3 Gpi³/j) à l’horizon 2018. La production de gaz de réservoir étanche demeure la principale source de production nouvelle et elle monte de 221 à 253 Mm³/j (de 7,8 à 8,9 Gpi³/j) de 2015 à 2018. On trouvera un résumé du scénario de prix plus élevés au tableau 3.3.

Tableau 3.3 Résumé et résultats du scénario de prix plus élevés

| Prix de référence du gaz en Alberta |

Jours de forage ciblant du gaz naturel |

Puits forés ciblant du gaz naturel |

Productibilité moyenne | ||

|---|---|---|---|---|---|

| $ CA/GJ | Mm³/j | Gpi³/j | |||

| 2015 | 2,57 $Note a | 20 412 | 814 | 427Note b | 15,1 |

| 2016 | 3,24 $ | 23 614 | 943 | 428 | 15,1 |

| 2017 | 3,67 $ | 27 875 | 1 115 | 430 | 15,2 |

| 2018 | 4,13 $ | 31 366 | 1 257 | 434 | 15,3 |

Répercussions

Des prix plus élevés, une demande accrue et un gaz canadien plus concurrentiel par rapport au gaz américain font monter la productibilité pendant la période de prévision. Les dépenses en immobilisations sont en progression soutenue et le surapprovisionnement du marché nord-américain ces quelques dernières années se résorbe un peu, car les intempéries et la mise en service hâtive d’installations américaines de GNL augmentent la demande et les forages emboîtent le pas.

Scénario de prix plus bas

Dans le scénario de prix plus bas, on suppose que la demande de gaz naturel canadien recule à cause du temps clément, d’une croissance économique modeste, d’une faible augmentation de la demande de gaz naturel aux États-Unis et au Mexique, d’installations américaines de GNL qui ne sont pas utilisées à leur capacité maximale et d’une ample montée de la production dans les formations Marcellus et Utica, ce qui déplace encore plus le gaz canadien. Les baisses de prix diminuent les rentrées et, de ce fait, on met moins de capitaux dans le forage. Les producteurs canadiens continuent à éprouver de la difficulté à se financer par capitaux d’emprunt, tandis que les investissements privés se font presque exclusivement aux États-Unis. La productibilité de gaz naturel au Canada demeure plus que suffisante pour la demande intérieure. Dans ce scénario de prix plus bas, on suppose en outre qu’il ne se prendra pas de DIF pour lancer des projets canadiens de GNL au cours de la période de 2016 à 2018.

Résultats en matière de productibilité

La productibilité de gaz naturel au Canada diminue en 2016 à 420 Mm³/j (14,8 Gpi³/j) et continue à reculer nettement, tombant à 393 Mm³/j (13,9 Gpi3/j) en 2018. Des prix gaziers moins élevés ont pour effet de ralentir encore les investissements dans le secteur. On trouvera un résumé du scénario de prix plus bas au tableau 3.4.

Tableau 3.4 Résumé et résultats du scénario de prix plus bas

| Prix de référence du gaz en Alberta |

Jours de forage ciblant du gaz naturel |

Puits forés ciblant du gaz naturel |

Productibilité moyenne | ||

|---|---|---|---|---|---|

| $ CA/GJ | Mm³/j | Gpi³/j | |||

| 2015 | 2.57 $Note a | 20 412 | 814 | 427Note b | 15.1 |

| 2016 | 2.16 $ | 17 424 | 696 | 420 | 14.8 |

| 2017 | 2.42 $ | 18 817 | 753 | 406 | 14.3 |

| 2018 | 2.48 $ | 19 847 | 795 | 393 | 13.9 |

Répercussions

Les consommateurs de gaz naturel canadien profiteraient d’une baisse des prix gaziers à court terme. Dans ce scénario, la productibilité de gaz naturel régresse le plus, d’où un renforcement de la concurrence du gaz naturel américain et une importante diminution des activités et des services de forage.

Chapitre 4 : Différences fondamentales par rapport aux projections précédentes

La grande différence d’avec les projections antérieures de productibilité dans Perspectives de productibilité à court terme de gaz naturel au Canada 2015-2017Note de bas de page 16 a été l’annonce d’importantes réductions des dépenses en immobilisations à cause de la baisse soutenue des prix des produits de base. L’activité de forage a été bien moindre en 2015 que l’année précédente en raison de ce phénomène. Un hiver plus clément que la moyenne en 2015-2016 a aussi réduit la demande de chauffage au gaz naturel et les stocks gaziers sont demeurés supérieurs à la moyenne au printemps, d’où de bas prix persistants.

Les cours des produits de base ont été plus faibles pour plus longtemps que ne le laissaient supposer les projections pour la période de 2015 à 2017. Les producteurs s’y adaptent en sabrant les dépenses en immobilisations et en s’en tenant à leurs ressources disponibles de trésorerie. Il n’y a pas que les contraintes plus pressantes en matière d’investissement, puisqu’une moindre solvabilité chez les producteurs a accru la difficulté d’obtenir des capitaux. On s’attend à ce que des prix plus bas des LGN en situation de surapprovisionnement du marché viennent diminuer le nombre de forages ciblant du gaz naturel riche en liquides, alors que la faiblesse des cours pétroliers devrait réduire les forages ciblant le pétrole. Ensemble, ces facteurs ont nettement fait baisser la demande dans le secteur des services. Tout au long de 2015, les producteurs se sont efforcés avec les sociétés de services d’abaisser les coûts et d’améliorer le rendement de l’investissement par puits. De nouvelles améliorations sont possibles, mais il est peu probable qu’elles soient du même ordre de grandeur qu’en 2014-2015.

En 2015, le prix de référence du gaz en Alberta a été de 2,57 $/GJ; c’est moins que les 2,85 $/GJ du scénario de prix médians pour la période 2015-2017 et bien au-dessous des 3,00 $/GJ prévus dans le scénario de prix plus élevés pour cette même période. Toutefois, la production réelle s’est établie en moyenne à 427 Mm³/j (15,1 Gpi³/j) cette année-là, reflétant les 427 Mm³/j (15,1 Gpi³/j) dans le scénario de prix plus élevés. La production effective a été supérieure à ce qu’on pouvait prévoir dans le scénario de prix médians pour la période 2015-2017 en raison de l’amélioration du rendement des forages et de la production initiale dans un certain nombre de puits nouvellement forés.

Chapitre 5 : Enjeux récents et tendances actuelles

Voici des facteurs qui influeront sur la productibilité future de gaz naturel au Canada :

- Le développement d’un marché à l’exportation pour le GNL canadien demeure incertain. Une DIF accroîtrait la productibilité de gaz au Canada, mais la construction des installations nécessaires se ferait après la période de prévision. Il est probable qu’une grande partie du gaz naturel exporté sous forme de GNL sera produite par les réserves des exploitants affectées aux projets de GNL. Avant que les projets d’exportation de GNL ne soient entièrement en place, les ressources gazières en question devront être prouvées par des forages et des essais supplémentaires et la production résultante sera écoulée sur le marché nord-américain.

- Les écarts de prix entre le gaz naturel, le pétrole et le LGN. La surabondance de LGN qui se crée et la baisse qui s’ensuit des cours de ces liquides, jointes à la faiblesse des cours pétroliers, pourraient avoir pour conséquence une diminution des forages ciblant les LGN et le pétrole (l’exploitation pétrolière a le gaz naturel comme sous-produit). Il est possible qu’une moindre production gazière de ces sources aide à équilibrer les marchés.

- Une coordination de la production est possible par suite des acquisitions et des absorptions de petites entreprises nord-américaines par les grandes sociétés. Ajoutons que des économies d’échelle seraient réalisables par une intégration des chaînes d’approvisionnement des grandes sociétés, d’où une nouvelle diminution des coûts.

- Il faut aussi considérer le rythme des déplacements du gaz naturel canadien hors des marchés du centre du Canada et des États-Unis. Le surcroît de capacité d’acheminement pipelinier entre les gisements Marcellus et Utica et le Midwest américain sera un grand facteur influant sur les marchés qui sont les piliers habituels du gaz canadien.

- On doit également noter les possibilités futures d’accroissement de la productibilité du gaz du gisement Montney malgré des prix gaziers plus bas. Le gaz riche en LGN de Montney est un des moins chers en Amérique du Nord et il peut concurrencer le gaz de Marcellus sur certains marchés selon les coûts relatifs de transport et les taux de change.

- Les facteurs économiques s’améliorent pour la production nord-américaine de gaz naturel. Le progrès technologique, les gains d’efficience et une meilleure analyse des données dans tout ce qui est opérations de forage et de fracturation hydraulique ont eu pour effet d’améliorer les capacités de production gazière en Amérique du Nord. Les prix de facteurs de production comme la main-d’œuvre et les matériaux ont diminué en situation de ralentissement de l’activité. Chez certains producteurs, le raffermissement de ces facteurs économiques pourrait aider à accroître la productibilité.

- Autre phénomène, le gaz naturel constitue une grande source énergétique pour les projets canadiens d’exploitation des sables bitumineux. On considère généralement que les projets en construction de mise en valeur des sables pétrolifères dont la mise en exploitation est prévue entre 2016 et 2018 sont suffisamment avancés pour pouvoir aboutir malgré la baisse des cours pétroliers. En revanche, on pourrait retarder les projets qui en sont aux premiers stades de leur planification ou de leur élaboration jusqu’à ce que les marchés du pétrole dans le monde deviennent plus favorables.

- Il y a enfin le rythme de conversion du charbon au gaz en production d’électricité sur les grands marchés du Canada et des États-Unis. Cela pourrait accroître la demande qui s’attache au gaz naturel du BSOC et accroître par la suite la productibilité de gaz au Canada.

Liste de sigles et des abréviations

| $ US | Dollar américain |

| BSOC | Bassin sédimentaire de l’Ouest canadien |

| CH | Carrefour Henry (prix de référence du gaz naturel aux États-Unis) |

| DIF | Décision d’investissement finale |

| EIA | Energy Information Administration |

| GNL | Gaz naturel liquéfié |

| LGN | liquides de gaz naturel |

| Office | Office national de l’énergie |

Listes des unités et des facteurs de conversion

| Unités | |

|---|---|

| m3 | = mètre cube |

| Mm3 | = million de mètres cubes |

| Gpi3 | = milliard de pieds cubes |

| m3/j | = mètre cube par jour |

| Mm3/j | = million de mètres cubes par jour |

| Mpi3/j | = million de pieds cubes par jour |

| Gpi3/j | = milliard de pieds cubes par jour |

| GJ | = gigajoule |

| MBTU | = million de British Thermal Units |

Facteurs de conversion courants du gaz naturel

1 Mm³ (à 101,325 kPa abs. et 15 °C) = 35,3 Mpi³ (à 14,73 lb/po2 abs. et 60 °F)

1 GJ = 0,95 kpi³ (millier de pieds cubes) = 0,95 MBTU = 0,95 décatherme

Notation des prix

Les prix du gaz naturel nord-américain sont ceux qui sont pratiqués au carrefour Henry et ils sont exprimés en $ US/MBTU.

Les prix du gaz naturel canadien sont les prix de référence du gaz en Alberta et ils sont exprimés en $ CA/GJ.

- Date de modification :