ARCHIVÉ – Productibilité à court terme de gaz naturel au Canada 2015-2017 – Évaluation du marché de l’énergie

Cette page Web a été archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

Productibilité à court terme de gaz naturel au Canada 2015-2017 - Évaluation du marché de l’énergie [PDF 527 ko]

and Annexes [PDF 1899 ko]

Juin 2015

Droit d’auteur et droit de reproduction

ISSN 1910-779X

Table des matières

- Listes des figures et des tableaux

- Liste de sigles

- Listes des unités et des facteurs de conversion

- Avant-propos

- Chapitre 1 : Aperçu et résumé

- Chapitre 2 : Contexte

- Chapitre 3 : Analyse et perspectives

- Chapitre 4 : Différences fondamentales par rapport aux projections précédentes

- Chapitre 5 : Enjeux récents et tendances actuelles

- Annexes

Listes des figures et des tableaux

Figures

Tableaux

Liste de sigles

| BSOC | bassin sédimentaire de l’Ouest canadien |

| CH | carrefour Henry (prix de référence du gaz naturel aux États-Unis) |

| DIF | décision d’ investissment final |

| GNL | gaz naturel liquéfié |

| EIA | Energy Information Administration |

| LGN | liquides de gaz naturel |

| MH | méthane de houille |

| Office | Office national de l’énergie |

Listes des unités et des facteurs de conversion

| Unités | |

|---|---|

| GJ | = gigajoule |

| Gpi3 | = milliard de pieds cubes |

| Gpi3/j | = milliard de pieds cubes par jour |

| m3 | = mètre cube |

| m3/j | = mètre cube par jour |

| MBTU | = million de BTU |

| Mm3/j | = million de mètres cubes par jour |

| Mpi3 | = million de pieds cubes |

| Mpi3/j | = million de pieds cubes par jour |

Facteurs de conversion courants du gaz naturel

1 Mm3 (à 101,325 kPa abs. et 15 oC) = 35,3 Mpi3 (à 14,73 lb/po2 abs. et 60 oF)

1 GJ = 0,95 kpi3 = 0,95 MBTU = 0,95 décatherme

Notation des prix

Les prix du gaz naturel nord-américain sont ceux pratiqués au carrefour Henry et ils sont exprimés en $US/MBTU.

Les prix du gaz naturel canadien sont les prix de référence du gaz en Alberta et ils sont exprimés en $CAN/GJ.

Avant-propos

L’Office national de l’énergie est un organisme de réglementation fédéral, indépendant et quasi judiciaire, créé afin de promouvoir la sûreté et la sécurité, la protection de l’environnement et l’efficience économique, selon le mandat conféré par le Parlement au chapitre de la réglementation des pipelines, de la mise en valeur des ressources énergétiques et du commerce de l’énergie. Les responsabilités de l’Office comprennent la réglementation de la construction, de l’exploitation et de la cessation d’exploitation des pipelines qui franchissent des frontières internationales, provinciales ou territoriales, de même que les droits et les tarifs pipeliniers afférents, la réglementation de la construction et de l’exploitation des lignes internationales de transport d’électricité et de lignes interprovinciales désignées, ainsi que la réglementation des importations de gaz naturel et des exportations de pétrole brut, de liquides de gaz naturel (LGN), de gaz naturel, de produits pétroliers raffinés et d’électricité.

Pour les exportations de pétrole et de gaz naturel, le rôle de l’Office consiste à déterminer si les volumes d’exportation proposés excèdent les besoins raisonnablement prévisibles du Canada, eu égard aux perspectives liées aux découvertes de pétrole et de gaz au pays. Quiconque souhaite utiliser le présent rapport dans une instance réglementaire devant l’Office peut le soumettre à cette fin, comme c’est le cas pour tout autre document public. En agissant ainsi, la partie en question fait siens les documents déposés et pourrait devoir répondre à des questions sur leur contenu. Le présent rapport ne fournit aucune indication relativement à l’approbation ou au rejet d’une demande quelconque. L’Office étudie chaque demande en se fondant sur les documents qui sont versés au dossier de la preuve.

Pour préparer le présent rapport, l’Office a réalisé sa propre analyse quantitative et a tenu une série de rencontres et d’entretiens informels avec diverses parties prenantes de l’industrie et des gouvernements. Il apprécie l’information et les commentaires qui lui ont été communiqués, et il tient à remercier tous les participants qui ont contribué de leur temps comme de leur expertise.

Chapitre 1: Aperçu et résumé

Le présent rapport offre un aperçu de la productibilitéNote de bas de page 1 de gaz naturel au Canada, du début de 2015 jusqu’à la fin de 2017. Il avance trois scénarios distincts (prix plus élevés, prix médians et prix plus bas), chacun fondé sur un éventail d’hypothèses qui lui sont propres. Dans les trois cas on prévoit une offre toujours excédentaire sur le marché gazier nord-américain en 2015, alors que la productibilité surpasse la croissance de la demande.

Les températures plus froides que la moyenne à l’hiver 2013-2014 ont appauvri les volumes de gaz naturel en stockage, ce qui a entraîné une hausse des prix, lesquels sont demeurés élevés jusqu’au milieu de 2014, alors qu’il est devenu évident qu’il n’y aurait pas de pénurie importante compte tenu d’une productibilité suffisante. En dépit du recul des prix au second semestre de 2014, la productibilité de gaz naturel au Canada et aux États-Unis a continué d’augmenter pour combler le vide laissé par les retraits aux installations de stockage. Il semble peu probable que cette tendance se poursuive, car plusieurs facteurs s’y opposent jusqu’en 2017. En effet, des prix peu élevés, une offre abondante et une concurrence accrue dans des marchés clés risquent fort de rendre le gaz naturel canadien moins attrayant et ainsi de freiner les exportations.

Le fléchissement des prix du pétrole depuis le milieu de 2014 a eu des répercussions sur le marché gazier nord-américain : diminution des revenus, resserrement des flux de trésorerie et nombre beaucoup moins grand de forages ciblant du gaz. Un ralentissement des dépenses en immobilisations devrait normalement faire reculer la productibilité totale, mais l’écrémageNote de bas de page 2 pratiqué par les producteurs, tant au Canada qu’aux États-Unis, pourrait rehausser la productibilité par puits. Certains producteurs pourraient même forer de nouveaux puits dans l’Ouest canadien pour tenter d’établir les réserves gazières et évaluer les possibilités de productibilité en vue de confirmer les approvisionnements disponibles à la lumière des projets d’exportation de gaz naturel liquéfié (GNL) à venir. Une décision définitive d’investissement à l’égard d’un projet d’exportation de GNL à partir du Canada en 2015-2016 pourrait faire avancer les choses encore plus rapidement et mener à un relèvement de la productibilité canadienne pendant la période visée.

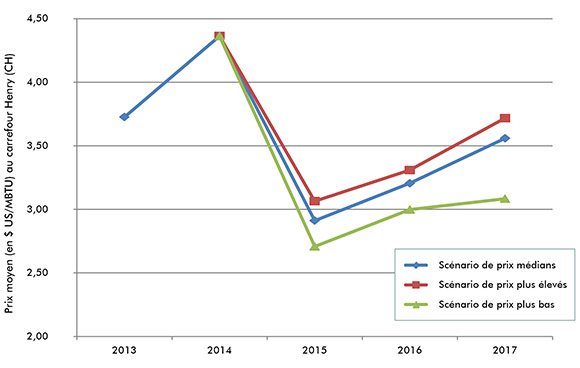

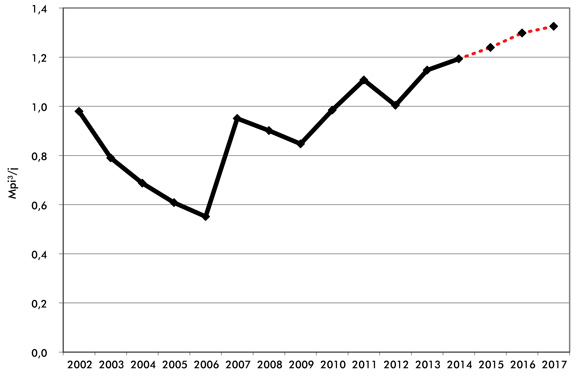

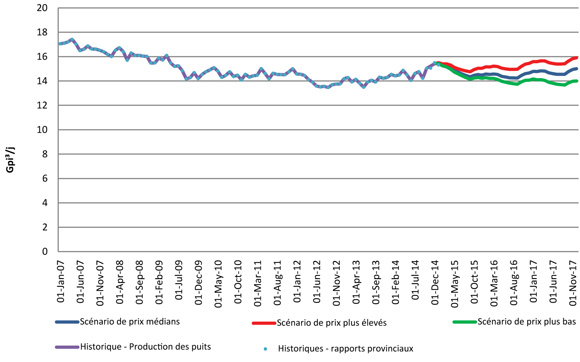

Dans le scénario de prix médians, de 4,35 $/MBTUNote de bas de page 3 qu’ils étaient en 2014, les prix s’établiraient à 3,55 $/MBTU en 2017, alors que la productibilité de gaz naturel au Canada demeurerait relativement stable (416 Mm3/j (14,7 Gpi3/j) en 2014 contre 417 Mm3/j (14,7 Gpi3/j) en 2017). Dans le scénario de prix plus élevés, les prix du gaz naturel seraient de 3,70 $/MBTU en 2017, ce qui favoriserait une intensification des activités de forage, la productibilité au Canada passant alors à 441 Mm3/j (15,6 Gpi3/j). Dans le scénario de prix plus bas, il y aurait décroissance des marchés pour le gaz naturel canadien, une situation qui pourrait découler de températures plus clémentes, de la faiblesse des investissements et d’un plus grand attrait exercé par le gaz américain. En 2017, ces prix s’établiraient tout au plus à 3,10 $/MBTU et la productibilité serait ramenée à 394 Mm3/j (13,9 Gpi3/j). Une comparaison des prix selon chaque scénario est présentée à la figure 1.1.

Figure 1.1 Prix au comptant historique et projeté du gaz naturel au carrefour Henry

Télécharger les données de la figure 1.1 [SLK 4 ko]

Le lecteur trouvera, au chapitre Analyse et perspectives, les principales hypothèses qui ont étayé chaque scénario. Les annexes décrivent en détail les hypothèses de départ ayant servi à établir les projections de productibilité.

Chapitre 2: Contexte

Marché gazier nord-américain

Une demande de gaz naturel plus élevée en raison des températures moyennes plus froides à l’hiver 2013-2014 a été à l’origine d’une ponction dans les volumes stockés. La diminution des volumes en stockage et l’incertitude croissante quant au caractère suffisant de ces volumes pour répondre à la demande de l’hiver suivant ont fait augmenter les prix au premier semestre de 2014. Tant au Canada qu’aux États-Unis, la productibilité a augmenté en 2014 et les prix sont demeurés élevés jusqu’à ce qu’il soit devenu clair qu’on pourrait répondre à la demande et qu’il n’y aurait pas pénurie importante des stocks. Du côté américain, la production continue de satisfaire à une partie toujours plus grande de la demande intérieure, au détriment des producteurs canadiens.

Canada

- La production moyenne de gaz naturel commercialisableNote de bas de page 4 au Canada en 2014 s’est élevée à 416 Mm3/j (14,7 Gpi3/j), supérieure de 4,8 % à celle de 2013, mais tout de même inférieure au record de 482 Mm3/j (17,0 Gpi3/j) établi en 2005.

- Principale région productrice de gaz naturel, l’Ouest canadien a compté pour 98 % de la production gazière totale au pays en 2014. Le reste de la production canadienne provient de la Nouvelle-Écosse, de l’Ontario, des Territoires du Nord-Ouest, du Nouveau-Brunswick et du Yukon.

États-Unis

- La production de gaz naturel a augmenté de façon constante aux États-UnisNote de bas de page 5 depuis 2005. Celle de gaz naturel commercialisable a été de 2 116 Mm3/j (74,7 Gpi3/j)Note de bas de page 6 en 2014, pour une augmentation de 6 % par rapport à l’année précédente.

- Le gaz naturel produit aux États-Unis, tiré de formations étanches ou schisteuses et qui peut aussi prendre la forme d’un sous-produit de la production pétrolière, permet de répondre à une partie sans cesse croissante de la demande américaine, ce qui se répercute sur les importations à partir du Canada, ainsi moins nécessaires.

Mexique

- Au Mexique, la production de gaz naturel a légèrement diminué entre 2006 et 2013, alors qu’elle s’est établie autour de 127 Mm3/j (4,5 Gpi3/j)Note de bas de page 7. Une demande accrue et une meilleure intégration des marchés mexicains à l’infrastructure pipelinière américaine ont mené à un relèvement des importations à partir du sud des États-Unis.

Tendances actuelles de l’offre et de la demande

L’offre est toujours excédentaire sur le marché gazier nord-américain. En avril 2015, après le déficit laissé dans la foulée de l’hiver 2013-2014, les stocks avaient été reconstitués jusqu’à des niveaux proches de la moyenne sur cinq ans. Il est donc à prévoir que tout vide sera comblé plus rapidement au cours des prochaines saisons d’injection, et la productibilité devrait surpasser la demande de 2015 à 2017. Si toutes les installations de stockage sont à capacité et la productibilité est supérieure à la demande, la production risque d’être interrompue de manière à réduire l’offre et rétablir l’équilibre sur les marchés.

- Des déséquilibres cycliques entre l’offre et la demande sont typiques du marché gazier nord-américain. Il est fréquent que la demande varie en raison des conditions météorologiques, des fluctuations de la croissance économique et des contraintes imposées par l’infrastructure, autant de facteurs qui mènent à un débordement de la demande ou à un resserrement de l’offre.

- Les cycles prennent habituellement la forme suivante : pendant les périodes de demande accrue, les prix augmentent de manière à rationaliser l’offre et l’orienter vers les marchés les plus profitables; des prix plus élevés favorisent la mise en valeur et la production de ressources gazières toujours un peu plus coûteuses, ce qui peut mener à un rehaussement de la productibilité au-delà de la demande, ramenant ainsi les prix à la baisse; le recul des prix dissuade les producteurs de se tourner vers des sources d’approvisionnement plus coûteuses, mais en même temps stimule la demande; avec l’accroissement de la demande, les prix recommencent à monter et le cycle se répète.

- La baisse des prix, donc des revenus, a entraîné une compression des dépenses en immobilisations, et par ricochet une diminution des forages et des services connexes alors que les sociétés s’en tiennent aux flux de trésorerie disponibles.

- La mise en valeur est alors principalement axée sur les zones prometteuses les plus rentables, les producteurs et les entreprises de service cherchant à réduire leurs coûts. De telles mesures peuvent non seulement réduire les coûts mais aussi améliorer l’efficience opérationnelle et rehausser les niveaux de production par puits.

- Les techniques de forage modernes comme la fracturation hydraulique en plusieurs étapes et les plateformes d’exploitation multipuits, qui sont maintenant utilisées à grande échelle, améliorent la rentabilité des ressources gazières au Canada et aux États-Unis en plus d’éperonner la productibilité.

- Des ressources récupérables accrues et une production supérieure en Amérique du Nord ont mené à une multiplication des propositions pour des installations d’exportation de GNL à destination de marchés outre-mer.

- La recherche de nouveaux débouchés d’importance pour le gaz naturel pourrait prendre des années. Les occasions de remplacement de combustibles concurrents par le gaz naturel sur les marchés classiques du chauffage au Canada et aux États-Unis se sont pour la plupart déjà matérialisées.

- Les projets d’installations pour l’exportation de GNL représentent une nouvelle demande considérable de gaz naturel. Toutefois, le processus d’autorisation, l’établissement de marchés outre-mer et la construction des installations prennent beaucoup de temps. À l’heure actuelle, aucune décision définitive d’investissement n’a été prise pour l’un ou l’autre des projets de GNL envisagés au Canada et qui ont obtenu une licence d’exportation. Aux États-Unis, plusieurs installations de GNL ont été mises en chantier et la première d’entre elles devrait entrer en service en 2016Note de bas de page 8.

- D’autres sources potentielles de croissance de la demande pourraient prendre des années, voire des décennies, à émerger et à atteindre des volumes significatifs. On pourrait citer, en exemple, un possible retour en force de l’industrie pétrochimique au détriment d’installations outre-mer ainsi qu’une utilisation répandue du gaz naturel comprimé ou du GNL pour remplacer le diesel et l’essence dans le secteur des transports.

- Il y a de plus en plus de puits qui sont forés sans que les travaux soient menés à terme aux États-Unis. Cette façon de procéder permet aux producteurs d’éviter de mettre sur le marché des ressources alors que les prix sont plus faibles, tout en profitant de coûts moindres pour le forage et les services afférents compte tenu du niveau réduit des activités. Ces puits pourraient être complétés plus tard, lorsque les prix commencent à augmenter, ce qui gonflerait rapidement l’offre disponible sur le marché et freinerait l’élan à la hausse de ces mêmes prix.

Incertitudes quant à l’avenir

Il semble probable que, dans leurs grandes lignes, les cycles constatés dans le passé se répéteront par rapport aux tendances de la productibilité au Canada et aux États-Unis; cependant, plusieurs facteurs rendent difficile toute prévision de la durée et de l’ampleur du cycle actuel.

- Des prix plus faibles, tant pour le pétrole que pour le gaz naturel, ont eu une incidence sur la cote de solvabilité de petits et moyens producteurs, ce qui complique le financement par emprunt. Une moins grande accessibilité à des capitaux fait que pour certains, il est plus difficile de poursuivre leurs activités. Des faillites sont possibles, et l’acquisition d’entreprises par des sociétés plus stables sur le plan financier et ayant davantage d’envergure n’est pas non plus à écarter.

- En remplacement du financement par emprunt, des producteurs et des sociétés de service, au Canada comme aux États-Unis, ont commencé à bénéficier d’investissements en capitalNote de bas de page 9, lesquels peuvent permettre à de petites et moyennes entreprises de demeurer en exploitation. Actuellement, il appert que de tels investissements sont plus fréquents aux États-Unis qu’au Canada, ce qui pourrait donner un coup de pouce à la productibilité américaine.

- Auparavant, l’écart de prix attrayant entre le gaz naturel et les LGNNote de bas de page 10 favorisait les forages ciblant ces liquides et les cours du gaz importaient moins. L’accroissement actuel de la productibilité de LGN mène à une surabondance au Canada et aux États-Unis, et des marchés sursaturés en LGN clés (éthane, propane et butane) tirent les prix vers le bas, avec à leur suite les revenus des producteurs. Les revenus supplémentaires tirés des LGN ont servi d’étai à la productibilité gazière, qui devrait conséquemment souffrir un peu d’une surabondance croissante de l’offre de liquides et du déclin de leurs prix.

- Les LGN plus lourds, comme les condensats, ont davantage de valeur dans l’Ouest canadien, car ils servent à diluer le bitume pour son transport par pipeline. Il est donc possible que les travaux de forage dans des gisements particuliers de gaz humide de cette région, riches en condensats, se poursuivent à la même cadence.

- Le gaz de la formation de Marcellus, exploité à moindre coût, est plus proche des marchés du centre du Canada, de l’Est des États-Unis et du Midwest américain, ce qui l’avantage par rapport à celui de l’Ouest canadien. À partir de 2015, la production accrue tirée des schistes de cette formation aura accès à de nouveaux pipelines à destination du Midwest américain. Il est aussi prévu que davantage de ce gaz aboutira dans le centre du Canada, au détriment de celui produit dans l’Ouest canadien qui servait auparavant à répondre à une partie de cette demande. Dans le Nord-Est des États-Unis, le gaz de la formation schisteuse de Marcellus a gagné beaucoup de terrain sur les exportations canadiennes.

- Il pourrait y avoir des travaux de forage supplémentaires dans l’Ouest canadien alors que les producteurs cherchent à confirmer le caractère adéquat de la productibilité à l’égard de futures exportations de GNL en évaluant les réserves et le potentiel de production. La productibilité de gaz au Canada a d’ailleurs beaucoup profité de telles activités en 2014. Une décision définitive d’investissement pour un projet d’exportation de GNL à partir du Canada en 2015-2016 pourrait faire avancer les choses encore plus rapidement pendant la période visée par le présent rapport.

- Le projet Deep Panuke au large des côtes de la Nouvelle-Écosse devait aider à compenser pour la baisse de production du projet énergétique extracôtier de l’île de Sable. Deep Panuke a temporairement cessé toute production puisque de grandes quantités d’eau étaient mélangées au gaz produit. Même si une reprise de la production est prévue pour l’hiver 2015, l’infiltration d’eau dans le réservoir pourrait avoir une incidence négative sur le volume de gaz naturel récupérable pendant la durée de vie du projet.

- La combinaison de prix plus faibles du gaz naturel et d ’initiatives stratégiques en matière de protection de l’environnement favorise l’abandon du charbon au profit du gaz pour la production d’électricité aux États-Unis, ce qui ferait augmenter la demande de gaz naturel. Pour la plupart, les centrales au charbon mises au rancart jusqu’à maintenant étaient âgées et non utilisées à plein régime. Pour que le gaz naturel remplace les centrales au charbon modernes et efficientes permettant un contrôle des émissions, il faudrait que son prix soit encore plus bas afin d’être concurrentiel. Les prochains remplacements dépendront des coûts liés au respect des règlements environnementaux, de la demande d’électricité ainsi que des prix relatifs du gaz et du charbon.

Chapitre 3: Analyse et perspectives

En 2014, il y a eu plus d’activités de forage ciblant du gaz naturel que l’année précédente (tableau 3.1), car les prix étaient plus élevés, mais un recul important est prévu tout au long de 2015. Une productibilité accrue aux États-Unis a comprimé les prix du gaz et fait en sorte qu’il n’était plus rentable de poursuivre les travaux dans certaines zones prometteuses de l’Ouest canadien.

Le présent rapport examine trois scénarios de prix pour la productibilité de gaz naturel au Canada. Ces scénarios se distinguent principalement les uns des autres par les prix du gaz naturel canadien et américain et les divers niveaux d’investissement. Les annexes décrivent en détail les hypothèses avancées pour établir les projections de productibilité.

Dans les trois cas, on prévoit une diminution significative des activités de forage et des investissements pour trouver du gaz naturel au Canada comparativement à 2014. Au pays, ailleurs que dans l’Ouest canadien, la productibilité elle aussi régresse quel que soit le scénario. Qui plus est, il a dans chaque cas été tenu compte de variations saisonnières de production pour le projet Deep Panuke au large des côtes de la Nouvelle-Écosse. Les différences constatées selon le scénario en 2016 et 2017 dépendent de l’écart entre l’offre et la demande, au Canada et aux États-Unis, qui peut être de plus en plus grand (scénario de prix plus bas) ou se rétrécir (scénarios de prix médians et plus élevés).

Le tableau 3.1 résume les principales hypothèses de départ des scénarios ainsi que les perspectives de productibilité.

Tableau 3.1 - Aperçu des prix et perspectives de productibilité

| Scénario de prix médians | Scénario de prix plus élevés | Scénario de prix plus bas | ||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 2014 | 2015 | 2016 | 2014 | 2015 | 2016 | 2014 | 2015 | 2016 | 2017 | |

| Prix moyen (en $US/MBTU) au carrefour Henry (CH) | $4,35[a] | $2,90 | $3,20 | $3,55 | $3,05 | $3,30 | $3,70 | $2,70 | $3,00 | $3,10 |

| Prix de référence du gaz albertain (en $CAN/GJ) | $4,25[b] | $2,85 | $3,15 | $3,35 | $3,00 | $3,25 | $3,50 | $2,65 | $2,95 | $3,05 |

| Dépenses de forage ciblant du gaz naturel (en M$) |

5 000 | 1 749 | 2 879 | 3 416 | 2 408 | 3 268 | 3 751 | 1 478 | 2 336 | 2 574 |

| Jours de forage ciblant du gaz naturel | 39 923 | 15 518 | 26 858 | 31 239 | 21 364 | 30 485 | 34 302 | 13 111 | 21 788 | 23 538 |

| Puits ciblant du gaz naturel | 1 891 | 736 | 1 275 | 1 485 | 1 013 | 1 447 | 1 631 | 622 | 1 034 | 1 119 |

| Proportion des jours de forage ciblant du gaz naturel (en %) | 20% | 16% | 22% | 24% | 21% | 25% | 27% | 13% | 18% | 18% |

| Productibilité au Canada (en Mm3/j) | 416[c] | 419 | 409 | 417 | 428 | 429 | 441 | 415 | 397 | 394 |

| Productibilité au Canada (en Gpi3/j) | 14,7 | 14,8 | 14,4 | 14,7 | 15,1 | 15,1 | 15,6 | 14,6 | 14,0 | 13,9 |

[a] GLJ Publications - moyenne des cours quotidiens sur le marché (arrondi au multiple de 0,05 $ le plus proche)

[b] GLJ Publications - moyenne des cours quotidiens sur le marché (arrondi au multiple de 0,05 $ le plus proche)

[c] Moyenne annuelle de la production provinciale déclarée à l’Office, selon la disponibilité

Pour les besoins de la présente analyse, l’Office a divisé la production gazière de l’Ouest canadien en trois catégories : gaz classique, méthane de houille (MH) et gaz de schiste. Le gaz classique comporte une sous-catégorie pour le gaz de réservoir étanche. Parce que les caractéristiques géologiques et d’exploitation varient grandement d’une région à l’autre, l’Office a encore subdivisé ces catégories en zones géographiques, ou régions, de moindre superficie et aux particularités similaires pour faire l’analyse de la diminution de la production. Dans chaque région, les formations productrices sont groupées par affinités géologiques. L’annexe B décrit en détail les caractéristiques des ressources. À l’extérieur de l’Ouest canadien, la production de gaz naturel au pays comprend ce qui suit :

- la production terrestre du Nouveau-Brunswick, de l’Ontario, du Yukon et des Territoires du Nord-Ouest, qui ralentit en raison des activités de forage minimales prévues durant la période à l’étude;

- la production de la Nouvelle-Écosse tirée du projet extracôtier de l’île de Sable régresse et l’exploitation du projet Deep Panuke a été temporairement interrompue mais devrait reprendre à l’hiver 2015;

- une production possible à partir de formations schisteuses au Québec, au Nouveau-Brunswick et à la Nouvelle-Écosse, mais les politiques actuellement en place dans ces provinces interdisent la fracturation hydraulique nécessaire à la mise en valeur des gaz de schiste. Aucun changement à ces politiques n’a été supposé pendant la période visée.

Perspectives de productibilité

Différents intervalles de productibilité sont prévus selon le scénario, mais dans chacun des trois cas, on prévoit que l’offre sur le marché gazier nord-américain continuera d’être abondante.

- Dans le scénario de prix médians, l’offre est toujours excédentaire sur le marché alors que la productibilité, après avoir peu varié en 2015, diminue en 2016. À partir de 2017, une demande accrue assure un meilleur équilibre en fonction de l’offre, poussant les prix à la hausse et encourageant une légère augmentation de la production dans l’Ouest canadien.

- Dans le scénario de prix plus élevés, le relèvement de la demande resserre plus rapidement l’écart sur le marché et la hausse des prix qui s’ensuit favorise suffisamment les activités de forage pour que la productibilité augmente tout au long de la période de prévision. Il y a par ailleurs plus d’activités de forage visant à confirmer la productibilité pour un projet de GNL envisagé sur la côte Ouest du Canada.

- Dans le scénario de prix plus bas, le gaz naturel provenant de sources américaines exerce une concurrence serrée à l’encontre de celui produit dans l’Ouest canadien, qu’il déloge progressivement des marchés de l’Est des États-Unis et du centre du Canada. Ces facteurs ont un effet de compression sur la productibilité au Canada. La figure 3.1 compare les trois perspectives de productibilité de gaz naturel au Canada à l’horizon 2017.

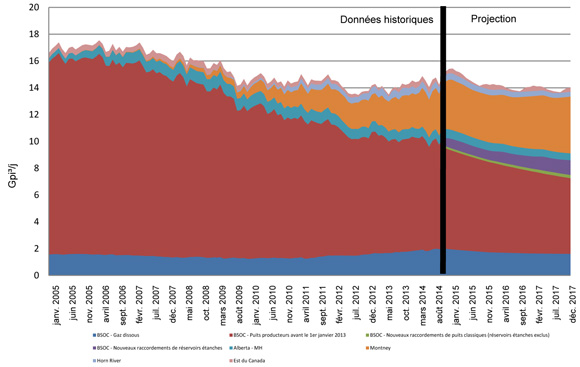

Figure 3.1 - Productibilité historique et projetée du gaz naturel

Télécharger les données de la figure 3.1 [SLK 6 ko]

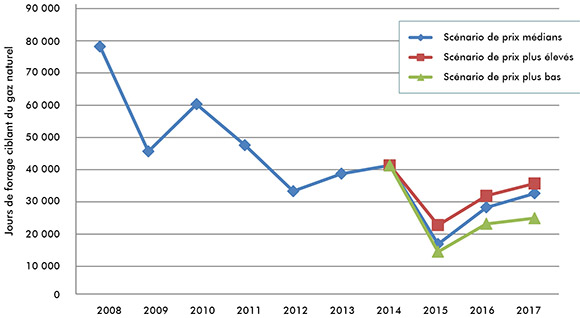

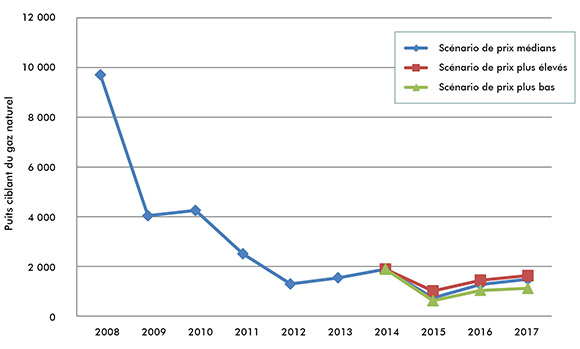

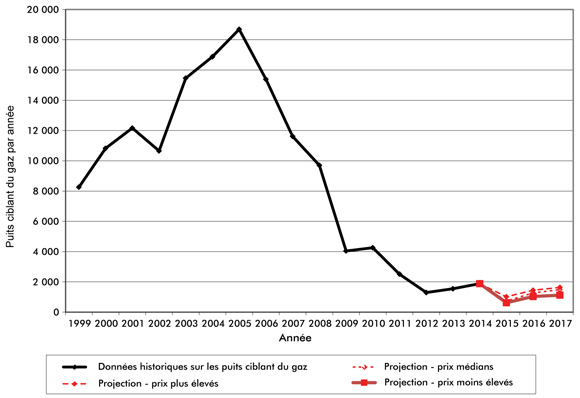

L’intensité des activités de forage sur lesquelles reposent les perspectives de productibilité a été déterminée à partir d’hypothèses relatives aux dépenses en immobilisations et d’estimations des coûts de forage. Les figures 3.2 et 3.3 comparent les activités de forage ciblant du gaz naturel pour chacun des trois scénarios, respectivement en fonction des jours de forage et des puits forés ciblant du gaz.

Figure 3.2 - Jours de forage ciblant du gaz naturel

Télécharger les données de la figure 3.2 [SLK 5 ko]

Figure 3.3 - Puits forés ciblant du gaz naturel

Télécharger les données de la figure 3.3 [SLK 3 ko]

Scénario de prix médians

Le scénario de prix médians prévoit une faible croissance de la demande de gaz naturel canadien et américain. L’offre continue d’être excédentaire sur le marché nord-américain en 2015, tant en termes de LGN que de gaz naturel commercialisable, ce qui est à l’origine de marges bénéficiaires plus faibles pour les producteurs et de revenus moindres tirés des activités de forage. Les producteurs canadiens ont un peu moins de difficulté à obtenir du financement par emprunt, mais les investissements en capital sont toujours plus prévalents aux États-Unis qu’au Canada. L’attente d’une décision définitive d’investissement, qui ne viendra pas avant 2016, fait que les perspectives à l’égard du GNL canadien demeurent ambiguës. Cette même année, les activités de forage prennent un certain essor alors que les conditions commerciales commencent à s’améliorer.

Perspectives de productibilité

Dans le scénario de prix médians, la productibilité de gaz naturel au Canada demeure bien supérieure à la demande intérieureNote de bas de page 11. On assiste à une baisse de la productibilité dans l’Ouest canadien en 2016 avant sa remontée en 2017 par suite de l’intensification des activités ciblant du gaz et de l’intérêt qui persiste pour les puits très productifs. Les activités en rapport avec du gaz de réservoir étanche surpassent les projections alors que 901 puits sont forés dans ce contexte en 2017 dans l’Ouest canadien, dont 544 dans la zone de Montney. La formation schisteuse de Duvernay continue d’être celle qui suscite le plus d’intérêt quant aux activités visant la découverte de gaz de schiste au Canada avec 40 puits forés en 2017 contre cinq dans le bassin de Horn River. Le niveau d’activité pourrait croître pour ces sources d’approvisionnement en gaz sec avec l’émergence de nouveaux marchés au Canada et aux États-Unis ou en préparation d’exportations de GNL. Le scénario de prix médians est présenté de façon succincte au tableau 3.2.

Tableau 3.2 - Scénario de prix médians - résumé et résultats

| Prix de référence du gaz albertain |

Jours de forage ciblant du gaz |

Puits ciblant du gaz |

Productibilité moyenne | ||

|---|---|---|---|---|---|

| $ CA/GJ | Mm3/j | Gpi3/j | |||

| 2014 | $4,25[a] | 39 923 | 1 891 | 416[b] | 14,7 |

| 2015 | $2,85 | 15 518 | 736 | 419 | 14,8 |

| 2016 | $3,15 | 26 858 | 1 275 | 409 | 14,4 |

| 2017 | $3,35 | 31 239 | 1 485 | 417 | 14,7 |

[a] GLJ Publications - moyenne des cours quotidiens sur le marché (arrondi au multiple de 0,05 $ le plus proche)

[b] Moyenne annuelle de la production provinciale déclarée à l’Office, selon la disponibilité

Répercussions

Au cours des dernières années, les marchés canadien et américain du gaz ont été bien approvisionnés à des prix historiquement modérés. Les conditions pourraient quelque peu se resserrer si le nombre de forages diminuait, si la demande de gaz naturel augmentait en raison d’une meilleure intégration du marché mexicain, et si les activités liées au GNL prenaient de l’ampleur aux États-Unis.

Scénario de prix plus élevés

Le scénario de prix plus élevés mise sur une accélération de la reprise de la productibilité de gaz naturel au Canada, attribuable à une demande accrue et à un remplacement moindre du gaz canadien par celui produit aux États-Unis. La poussée des prix du gaz naturel n’empêche pas certaines sociétés détentrices de centrales de le préférer au charbon dans des marchés bien précis, soit en raison d’une réglementation environnementale plus stricte, soit afin de mieux s’adapter aux variations du profil de la demande d’électricité. Les producteurs canadiens sont plus facilement en mesure d’obtenir des capitaux et continuent de se concentrer sur les forages dans des zones prometteuses très productives. Par ailleurs, on suppose qu’une décision définitive d’investissement sera annoncée en 2016 à l’égard d’un projet de GNL sur la côte Ouest du Canada, menant à des forages supplémentaires afin d’établir les réserves prouvées. Enfin, des températures moins clémentes pourraient faire augmenter la demande. Cela a comme conséquence de mieux équilibrer la productibilité et la demande avant la fin de la période de projection.

Perspectives de productibilité

Dans le scénario de prix plus élevés, la productibilité de gaz naturel au Canada augmente de façon continue pendant la période de projection, passant de 416 Mm3/j (14,7 Gpi3) en 2014 à 441 Mm3/j (15,6 Gpi3) en 2017. À partir des réservoirs étanches, qui constituent toujours la nouvelle source principale de production, celle-ci passe de 249 Mm3/j (7,1 Gpi3) en 2014 à 315 Mm3/j (8,9 Gpi3) en 2017. Le scénario de prix plus élevé est présenté de façon succincte au tableau 3.3.

Tableau 3.3 - Scénario de prix plus élevés - résumé et résultats

| Prix de référence du gaz albertain |

Jours de forage ciblant du gaz |

Puits ciblant du gaz |

Productibilité moyenne | ||

|---|---|---|---|---|---|

| $ CA/GJ | Mm3/j | Gpi3/j | |||

| 2014 | $4,25[a] | 39 923 | 1 891 | 416[b] | 14,7 |

| 2015 | $3,00 | 21 364 | 1 013 | 428 | 15,1 |

| 2016 | $3,25 | 30 485 | 1 447 | 429 | 15,1 |

| 2017 | $3,50 | 34 302 | 1 631 | 441 | 15,6 |

[a] GLJ Publications - moyenne des cours quotidiens sur le marché (arrondi au multiple de 0,05 $ le plus proche)

[b] Moyenne annuelle de la production provinciale déclarée à l’Office, selon la disponibilité

Répercussions

Des prix supérieurs, une demande accrue et un gaz canadien plus concurrentiel par rapport à celui des États-Unis font que la productibilité continue d’augmenter plus rapidement que ne le laissaient entrevoir les projections. L’offre excédentaire que le marché nord-américain a connue ces dernières années, sans disparaître, commence à se résorber alors que la demande prend de nouvelles formes et des travaux de forage sont menés en conséquence.

Scénario de prix plus bas

Dans le scénario de prix plus bas, le gaz naturel canadien serait moins en demande compte tenu de températures plus douces, d’une modeste croissance économique et d’un délogement continu par des approvisionnements de plus en plus importants en provenance des États-Unis. Les producteurs canadiens auraient peine à obtenir du financement par emprunt alors que les investissements privés en capital sont presque tous effectués en sol américain. La productibilité de gaz naturel au Canada continuerait de permettre de satisfaire amplement à la demande intérieure. Le scénario de prix plus bas supposerait par ailleurs un report de toute décision définitive d’investissement à l’égard de projets de GNL au pays, ce qui fait qu’on met un frein aux activités connexes visant à confirmer les réserves et la productibilité dans le contexte d’éventuelles exportations.

Perspectives de productibilité

En 2015, la productibilité de gaz naturel au Canada diminue légèrement pour s’établir à 415 Mm3/j (14,6 Gpi3/j) avant de chuter à 397 Mm3/j (14,0 Gpi3/j) en 2016 et de régresser encore davantage en 2017 à 394 Mm3/j (13,9 Gpi3/j). Les prix plus bas du gaz naturel ont un effet délétère sur les investissements dans le secteur. Le scénario de prix plus bas est présenté de façon succincte au tableau 3.4.

Tableau 3.4 - Scénario de prix plus bas - résumé et résultats

| Prix de référence du gaz albertain |

Jours de forage ciblant du gaz |

Puits ciblant du gaz |

Productibilité moyenne | ||

|---|---|---|---|---|---|

| $ CA/GJ | Mm3/j | Gpi3/j | |||

| 2014 | $4,25[a] | 39 923 | 1 891 | 416[b] | 14,7 |

| 2015 | $2,65 | 13 111 | 622 | 415 | 14,6 |

| 2016 | $2,95 | 21 788 | 1 034 | 397 | 14,0 |

| 2017 | $3,05 | 23 538 | 1 119 | 394 | 13,9 |

[a] GLJ Publications - moyenne des cours quotidiens sur le marché (arrondi au multiple de 0,05 $ le plus proche)

[b] Moyenne annuelle de la production provinciale déclarée à l’Office, selon la disponibilité

Répercussions

À court terme, les consommateurs canadiens de gaz naturel profiteraient de prix plus bas. On constate dans ce scénario la plus forte régression de productibilité de gaz naturel, à l’origine d’une réduction importante des forages et d’autres activités gazières afférentes dans le secteur des services. Même dans de telles circonstances, il est possible que les activités ciblant du pétrole puissent neutraliser en partie une telle réduction pour favoriser la poursuite des forages et maintenir les services connexes au Canada.

Chapitre 4: Différences fondamentales par rapport aux projections précédentes

La différence essentielle par rapport aux projections précédemment avancées dans la publication intitulée Productibilité à court terme de gaz naturel au Canada 2014-2016Note de bas de page 12 est que le vide laissé dans les installations de stockage après l’hiver particulièrement froid de 2013-2014 a favorisé une productibilité beaucoup plus grande que celle projetée, rendue possible par le forage de puits supplémentaires afin de renflouer les stocks, par une productivité des puits plus élevée que prévue et par une production accrue afin d’établir les réserves prouvées en vue de possibles exportations de GNL. Compte tenu de niveaux de stockage adéquats et d’une faible croissance de la demande, l’offre est devenue encore plus excédentaire sur le marché gazier nord-américain.

Ce qui a surtout marqué le marché depuis les projections de 2014 est le recul majeur des prix du pétrole, qui a fait en sorte que les producteurs doivent davantage se restreindre au chapitre des dépenses en immobilisations et ont plus de difficulté à obtenir du financement par emprunt. La décroissance des revenus découlant de la surabondance de LGN sur le marché et de leurs prix plus faibles devrait freiner les forages ciblant du gaz naturel riche en liquides. L’union de ces différents facteurs a certes ralenti les activités liées aux forages et aux services, mais elle a aussi abaissé les coûts et amélioré la rentabilité des capitaux par puits.

En Alberta, le prix de référence en 2014 a été de 4,27 $/GJ, ce qui est bien supérieur aux 3,43 $/GJ projetés selon le scénario de prix médians et même plus élevé que les 4,05 $/GJ envisagés dans le scénario de prix plus élevés. C’est ainsi que la production moyenne réelle en 2014, de 416 Mm3/j (14,7 Gpi3/j) de gaz naturel commercialisable, est comparable à la projection de 414 Mm3/j (14,6 Gpi3/j) du scénario de prix plus élevés de l’Office. Cette production réelle plus élevée que les attentes est attribuable à des prix et à une productivité des puits supérieurs à ce qui avait été avancé, ainsi qu’à une production supplémentaire découlant d’activités qui visaient à confirmer les réserves en place en vue de possibles exportations de GNL.

Chapitre 5: Enjeux récents et tendances actuelles

Les éléments suivants influeront sur la productibilité de gaz naturel au Canada dans les années à venir.

- Nul ne connaît la direction que le marché du GNL au Canada prendra au cours des prochaines années. Une décision définitive d’investissement pourrait entraîner un accroissement de la productibilité de gaz naturel au Canada, mais les installations requises ne seraient pas construites pendant la période visée ici. Il est probable que, dans une mesure importante, le gaz naturel destiné à l’exportation sous forme de GNL soit produit à partir de sources d’approvisionnement mises en valeur afin de répondre directement aux besoins du projet. Auparavant, il faudrait toutefois que la présence de telles ressources soit prouvée, et il est probable que toute production découlant de ces activités serait alors vendue sur le marché nord-américain.

- La surabondance de plus en plus marquée de LGN et la diminution subséquente de leurs prix, tout comme la baisse des prix du pétrole, pourraient réduire le nombre de forages ciblant des LGN ou du pétrole avec gaz naturel comme sous-produit. Il est possible qu’une production ainsi réduite favorise un meilleur équilibre sur les marchés.

- L’acquisition par de grandes sociétés de plus petits producteurs en Amérique du Nord, au même titre qu’une consolidation de ces derniers, pourrait être à l’origine d’une meilleure coordination des efforts de production. De plus, les économies d’échelle réalisées grâce à l’intégration dans les chaînes d’approvisionnement de grandes sociétés pourraient réduire de beaucoup les coûts.

- La vitesse à laquelle le gaz naturel canadien est évincé des marchés du centre du Canada et des États-Unis influe grandement sur la productibilité future au Canada. Un facteur clé, dans le cas des marchés grands consommateurs de gaz naturel canadien, sera le moment où la capacité pipelinière à destination du Midwest américain sera élargie à partir des formations de Marcellus et d’Utica.

- Le gaz riche en liquides de la zone de Montney compte parmi ceux pouvant être produits à plus faible coût en Amérique du Nord, et il pourrait soutenir la concurrence de celui provenant de la formation de Marcellus dans certains marchés, selon les taux de change et les coûts relatifs de transport. Cette situation pourrait accroître la productibilité future de Montney en dépit du fléchissement des prix du gaz.

- Les avancées technologiques, les gains d’efficacité ainsi que de meilleures données d’analyse pour les opérations de forage et de fracturation hydraulique ont amélioré la rentabilité du gaz naturel produit en Amérique du Nord. Dans les cas où la main-d’œuvre et le matériel doivent être pris en compte, la réduction des niveaux d’activité a entraîné une baisse forcée des coûts. Selon les producteurs, des améliorations économiques de cet ordre pourraient contribuer à l’accroissement de la productibilité.

- La mise en valeur de projets d’exploitation des sables bitumineux au Canada en 2016-2017 aura une incidence sur la demande de gaz naturel canadien. Le gaz naturel est un combustible d’importance lorsqu’il s’agit de produire de l’énergie dans cet environnement. Les projets d’exploitation des sables bitumineux déjà en construction et devant entrer en production entre 2015 et 2018 devraient normalement être menés à terme en dépit de la faiblesse des prix. Ceux qui en sont aux étapes préliminaires de la planification et du développement pourraient pour leur part être reportés jusqu’à ce que les marchés mondiaux du pétrole soient moins vacillants.

- Le réapprovisionnement des installations de stockage de gaz naturel en 2015 est en avance sur les prévisions dans les zones productrices, mais ces installations demeurent en situation de carence dans les régions du centre du Canada et du Nord-Est des États-Unis. La vitesse à laquelle les installations sont réapprovisionnées au cours de l’été et de l’automne permettra de connaître avec plus de précision la mesure dans laquelle la production de gaz naturel surpasse la demande. Si cela se fait très en avance des prévisions, les prix du gaz naturel risquent de reculer, ce qui pourrait favoriser l’abandon du charbon au profit du gaz pour la production d’électricité sur certains marchés et aider à absorber les surplus gaziers. À l’inverse, un été plus chaud que la moyenne pourrait entraîner une consommation supérieure de gaz naturel pour la production d’électricité servant à faire fonctionner les appareils de climatisation, donc un ralentissement des injections dans les installations de stockage qui serait suivi d’un relèvement des prix du gaz, une situation favorable à la croissance de la productibilité de gaz naturel.

Annexes - Figures et données

Le fichier pdf contient la version intégrale des annexes : Annexes [PDF 1899 ko]

Annexe A

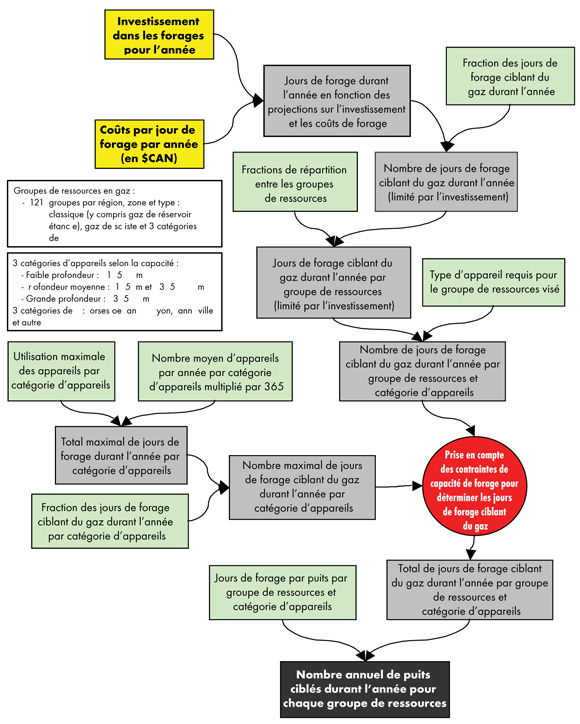

A1 Méthodologie (description détaillée)

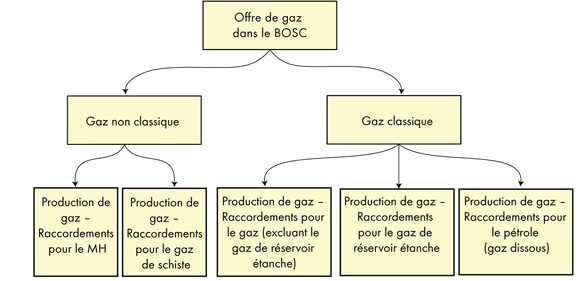

Figure A1.1 Principales catégories d’offre gazière dans le BSOC pour l’évaluation de la productibilité

Figure A1.2 Carte des zones du BSOC

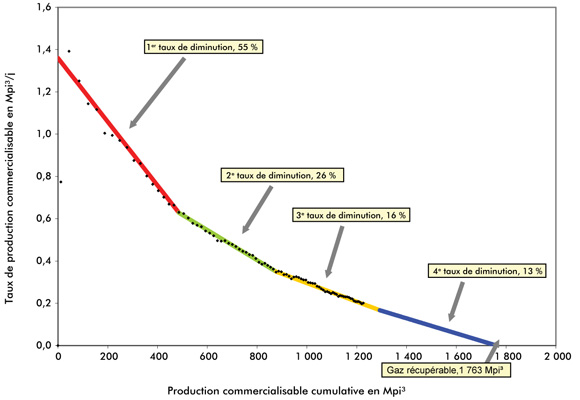

Figure A1.3 Exemple de schéma d’analyse de diminution de la production du raccordement moyen

Source : Analyse par l’Office des données de production de puits GeoVista de Divestco

Télécharger les données de la figure A1.3 [SLK 141 ko]

Figure A1.4 Exemple de schéma d’analyse de diminution de la production du groupe

Source : Analyse par l’Office des données de production de puits GeoVista de Divestco

Télécharger les données de la figure A1.4 [SLK 36 ko]

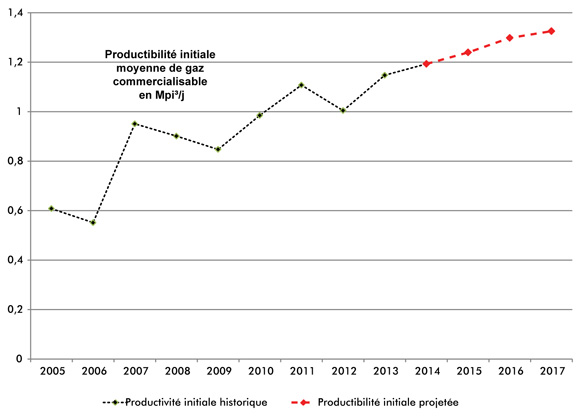

Figure A1.5 Exemple de productivité initiale du raccordement moyen selon l’année de raccordement - Regroupement de l’ère tertiaire classique du Centre-ouest de l’Alberta

Source : Analyse par l’Office des données de production de puits de Divestco

Télécharger les données de la figure A1.5 [SLK 11 ko]

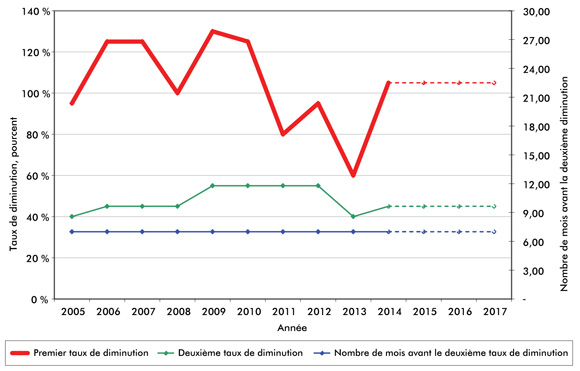

Figure A1.6 Exemple des paramètres de diminution clés du raccordement moyen au fil du temps - Regroupement pour le gaz classique du Sud de l’Alberta, Tertiaire, Crétacé supérieur et Colorado supérieur

Télécharger les données de la figure A1.6 [SLK 10 ko]

Figure A1.7 Graphique illustrant la méthode de projection des forages

A2 Paramètres de productibilité - résultats

Figure A2.1 Productivité initiale du raccordement gazier moyen selon l’année de raccordement dans le BSOC

Source : Analyse par l’Office des données de production de puits de Divestco

Télécharger les données de la figure A2.1 [SLK 5 ko]

Figure A2.2 Scénarios de forage ciblant du gaz dans le BSOC

Télécharger les données de la figure A2.2 [SLK 8 ko]

A3 Paramètres de diminution selon les regroupements de raccordements gaziers existants

A4 Paramètres de diminution selon les regroupements de raccordements gaziers futurs

Annexe B

B1 Facteurs d’affectation du nombre de jours de forage ciblant du gaz selon la région

B2 Projections détaillées de forages ciblant du gaz et de raccordements gaziers selon le scénario

Annexe C

Détails de productibilité selon le scénario

Figure C.1 Perspectives de productibilité de gaz au Canada - Scénario de prix médians

Télécharger les données de la figure C.1 [SLK 65 ko]

Figure C.2 Perspectives de productibilité de gaz au Canada - Scénario de prix plus élevés

Télécharger les données de la figure C.2 [SLK 63 ko]

Figure C.3 Perspectives de productibilité de gaz au Canada - Scénario de prix plus bas

Télécharger les données de la figure C.3 [SLK 58 ko]

Annexe D

Productibilité totale au Canada - Comparaison des scénarios

Figure D.1 Productibilité totale au Canada - Comparaison des scénarios

Télécharger les données de la figure D.1 [SLK 26 ko]

Annexe E

Productibilité et demande moyennes par année au Canada

- Date de modification :