ARCHIVÉ – Le réseau pipelinier du Canada – Évaluation d’un mode de transport

Cette page Web a été archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

Le réseau pipelinier du Canada - Évaluation d’un mode de transport [PDF 2867 ko]

Juillet 2009

Droit d’auteur et droit de reproduction

Table des matières

Liste des figures et des tableaux

Liste des sigles, abréviations et unités

Avant-propos

Résumé

1. Introduction

2. Suffisance de la capacité pipelinière

2.1 Écarts de prix et droits de service de transport garanti

2.1.1 Écarts de prix et droits de transport sur les oléoducs

2.1.2 Écarts de prix et droits de service garanti pour le gaz naturel

2.2 Utilisation de la capacité sur les principaux trajets

2.2.1 Oléoducs

2.2.2 Gazoducs

2.3 Répartition

2.3.1 Enbridge

2.3.2 Trans Mountain

2.4 Perspectives

2.4.1 Oléoducs

2.4.2 Gazoducs

2.5 Synthèse du chapitre

3. Droits pipeliniers et satisfaction des expéditeurs

3.1 Règlements négociés

3.2 Indice des droits pipeliniers

3.2.1 Droits des oléoducs

3.2.2 Droits des gazoducs

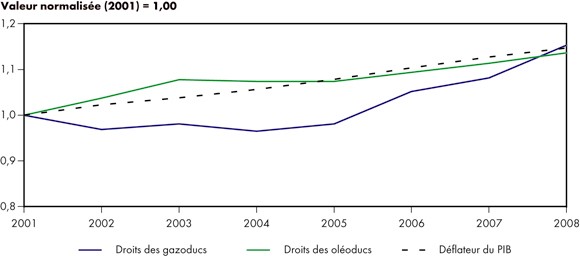

3.2.3 Comparaison entre les oléoducs et les gazoducs

3.3 Satisfaction des expéditeurs

3.3.1 Sondage de l’ONÉ sur les services liés aux pipelines

3.3.2 Plaintes officielles

3.3.3 Amélioration de service

3.4 Synthèse du chapitre

4. Intégrité financière des sociétés pipelinières

4.1 Capital-actions ordinaire

4.2 Ratios financiers

4.3 Cotes de solvabilité

4.4 Synthèse du chapitre

5. Conclusions

Annexe 1: Sociétés pipelinières du groupe 1 et du groupe 2

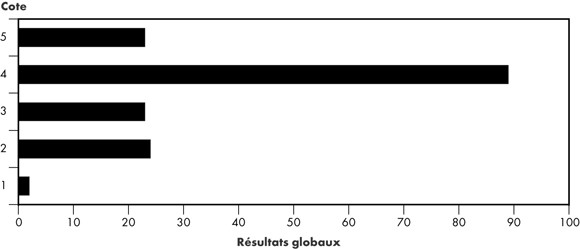

Annexe 2: Résultats globaux du Sondage sur les services liés aux pipelines

Annexe 3: Tableau comparatif des cotes de dette

Liste des figures et des tableaux

Figures

| 1.1 | Grands oléoducs réglementés par l’ONÉ |

| 1.2 | Grands gazoducs réglementés par l’ONÉ |

| 1.3 | Approvisionnement en gaz naturel et utilisation en 2008 |

| 1.4 | Approvisionnement en pétrole brut et utilisation en 2008 |

| 2.1 | Comparaison entre le prix à l’exportation du brut léger non corrosif et le prix de l’Edmonton Par |

| 2.2 | Comparaison entre le prix à l’exportation du brut lourd et le prix du WCS à Hardisty |

| 2.3 | Prix du pétrole brut canadien et écart de prix |

| 2.4 | Prix du pétrole léger et lourd canadien |

| 2.5 | Comparaison entre l’écart de prix Alberta-Dawn et le coût de transport sur TransCanada |

| 2.6 | Comparaison entre l’écart de prix Sumas - Station 2 et le coût de T-Sud de Wescoast |

| 2.7 | Débit du réseau d’Enbridge par rapport à sa capacité |

| 2.8 | Débit du réseau de Trans Mountain par rapport à sa capacité |

| 2.9 | Débit du pipeline Express par rapport à sa capacité |

| 2.10 | Débit du réseau de PTNI |

| 2.11 | Débit du pipeline Cochin par rapport à sa capacité |

| 2.12 | Débit du réseau principal de TransCanada par rapport à sa capacité |

| 2.13 | Débit du gazoduc de Foothills Sask. par rapport à sa capacité, à Monchy |

| 2.14 | Débit de la canalisation principale de Westcoast par rapport à sa capacité |

| 2.15 | Débit du réseau de Foothills South B.C. par rapport à sa capacité, à Kingsgate |

| 2.16 | Débit du réseau d’Alliance par rapport à sa capacité |

| 2.17 | Débit du gazoduc TQM par rapport à sa capacité |

| 2.18 | Débit du réseau de M&NP par rapport à sa capacité |

| 3.1 | Période d’application des règlements négociés |

| 3.2 | Droits repères d’oléoducs réglementés par l’ONÉ |

| 3.3 | Droits repères d’oléoducs réglementés par l’ONÉ |

| 3.4 | Droits repères des oléoducs et des gazoducs |

| 3.5 | Satisfaction des expéditeurs quant à la qualité du service de transport par pipeline |

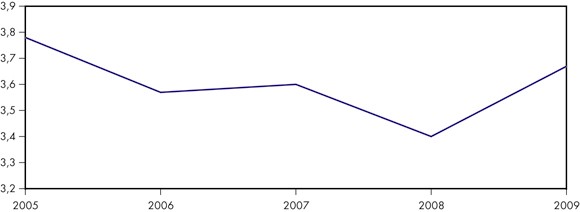

| 3.6 | Comparaison sur cinq ans de la qualité d’ensemble du service |

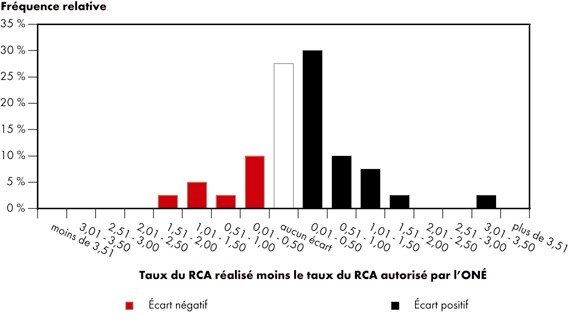

| 4.1 | Écart entre les RCA réalisés et les RCA autorisés par l’ONÉ - 2003 à 2007 |

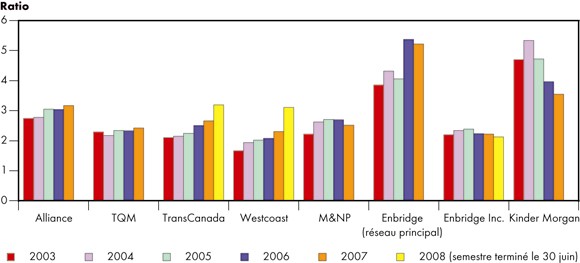

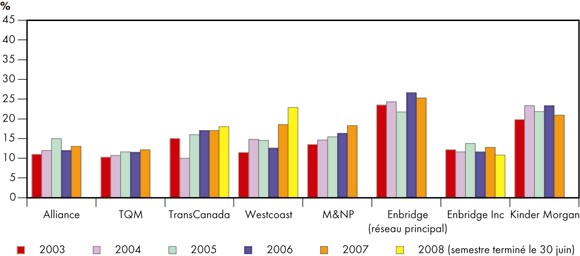

| 4.2 | Ratios de couverture des charges fixes |

| 4.3 | Ratio des flux de trésorerie/dette totale et quasi-dette |

Tableaux

| 2.1 | Répartition de la capacité sur le réseau d’Enbridge |

| 2.2 | Répartition de la capacité sur le réseau de Trans Mountain |

| 2.3 | Projets d’oléoducs pour le pétrole canadien |

| 2.4 | Projets de gazoducs pour le gaz naturel canadien |

| 4.1 | Ratios présumés du capital-actions ordinaire |

| 4.2 | RCA réalisés et RCA d’après la formule RH-2-94 |

| 4.3 | Historique des cotes attribuées par DBRS |

| 4.4 | Historique des cotes attribuées par S&P |

| 4.5 | Historique des cotes attribuées par Moody’s |

Liste des sigles, abréviations et unités

Sigles et abréviations

| Alliance | Alliance Pipeline Ltd. |

| BP | BP Canada Energy Company |

| BSOC | bassin sédimentaire de l’Ouest canadien |

| CEO | Commission de l’énergie de l’Ontario |

| Cochin | Kinder Morgan Cochin ULC |

| DBRS | Dominion Bond Rating Service |

| É.-U. | États-Unis |

| EMCE | ExxonMobil Canada Energy |

| Enbridge | Pipelines Enbridge Inc. |

| Express | Express Pipeline Ltd. |

| Foothills Sask. | Foothills Pipe Lines (Sask.) Ltd. |

| Foothills South B.C. | Foothills Pipe Lines (South B.C.) Ltd. |

| Gateway | projet de pipeline Gateway d’Enbridge |

| GC | gouverneure en conseil |

| GNL | gaz naturel liquéfié |

| ICES | IBERDROLA Canada Energy Services Ltd. |

| Keystone | TransCanada Keystone GP Ltd. |

| Keystone XL | projet Keystone XL |

| LGN | liquide de gaz naturel |

| M&NP | Maritimes & Northeast Pipeline Management Ltd. |

| NGTL | NOVA Gas Transmission System Ltd. |

| ONÉ ou Office | Office national de l’énergie |

| PADD | Petroleum Administration Defense District |

| PIB | produit intérieur brut |

| PTNI ou Trans-Nord | Pipelines Trans-Nord Inc. |

| RCA | rendement du capital-actions ordinaire |

| S&P | Standard & Poor’s |

| SDA | service de dépassement autorisé |

| TQM | Trans Québec & Maritimes Pipeline Inc. |

| TransCanada or TCPL | TransCanada PipeLines Limited |

| Trans Mountain | Trans Mountain Pipeline ULC |

| T-Sud | canalisation principale Sud de Westcoast (Zone 4) |

| Union Gas | Union Gas Limited |

| WCS | Western Canada Select |

| Westcoast | Westcoast Energy Inc. |

Unités

| 10³m³/j | milliers de mètres cubes par jour |

| 106m³/j | millions de mètres cubes par jour |

| b/j | barils par jour |

| GJ | gigajoule |

| Gpi³ | milliard de pieds cubes |

| kb/j | milliers de barils par jour |

| km | kilomètre |

| kPa | kilopascal |

| lb/po2 | livres par pouce carré |

| m³/j | mètres cubes par jour |

| Mb/j | millions de barils par jour |

| Mpi³/j | millions de pieds cubes par jour |

| MW | mégawatt |

Avant-propos

L’Office national de l’énergie (l’ONÉ ou l’Office) est un organisme fédéral quasi judiciaire indépendant, dont la raison d’être est de promouvoir, dans l’intérêt public[*] canadien, la sûreté et la sécurité, la protection de l’environnement et l’efficience de l’infrastructure et des marchés énergétiques, en vertu du mandat conféré par le Parlement au chapitre de la réglementation des pipelines, de la mise en valeur des ressources énergétiques et du commerce de l’énergie. L’ONÉ participe en partenaire actif, efficace et averti au développement responsable du secteur énergétique du Canada, au profit de la population canadienne.

Les principales responsabilités de l’Office consistent à réglementer les aspects suivants du secteur de l’énergie :

- a construction et l’exploitation des oléoducs et des gazoducs internationaux et interprovinciaux;

- les droits et tarifs pipeliniers;

- les lignes internationales de transport d’électricité;

- les importations de gaz naturel et les exportations de pétrole, de gaz naturel, de liquides de gaz naturel (LGN) et d’électricité;

- l’exploration et la mise en valeur des ressources pétrolières et gazières dans les régions pionnières et les zones extracôtières non assujetties à des accords de gestion fédéraux ou provinciaux.

Le présent rapport annuel, le cinquième du genre, propose une évaluation du réseau pipelinier canadien. Il renferme des données provenant de diverses sources publiques, que l’ONÉ recueille et vérifie, ainsi que des renseignements sur les débits fournis par les sociétés pipelinières. Ces données sont complétées par les réponses reçues lors de son sondage sur les services pipeliniers, ainsi que d’autres informations recueillies dans l’exécution de son mandat.

L’Office joue un rôle consultatif auprès du Parlement, en vertu duquel il examine et surveille les enjeux relevant de sa compétence, notamment le fonctionnement du réseau pipelinier canadien. Il s’est acquitté de cette double tâche dans le respect de son mandat et il en a rendu compte dans des rapports publiés périodiquement après consultations avec un large éventail de parties. Le présent rapport ne doit pas être considéré comme un document de réglementation et son objet n’est pas de rendre une décision relativement à une demande existante ou future.

Quiconque souhaite utiliser le présent rapport dans une instance réglementaire devant l’Office peut le soumettre à cette fin, comme c’est le cas pour tout autre document public. Une partie qui agit ainsi se trouve à adopter l’information déposée et peut se voir poser des questions à son sujet.

Pour obtenir plus de renseignements sur l’ONÉ, y compris ses publications, le lecteur est prié de visiter le site Web de l’Office à l’adresse www.one-neb.gc.ca.

Résumé

L’énergie est indispensable dans la vie de tous les jours. Le réseau pipelinier canadien sert à acheminer l’énergie sous forme de gaz naturel, de liquides de gaz naturel (LGN), de pétrole brut et de produits pétroliers. En 2008, les pipelines relevant de l’ONÉ ont transporté des produits ayant une valeur d’environ 127 milliards de dollars vers des marchés situés au Canada et aux États-Unis. Le fonctionnement efficient et efficace de ce réseau est indispensable à la vitalité de l’économie canadienne. D’ailleurs, les Canadiens et Canadiennes dépendent de cette infrastructure pour s’approvisionner en énergie de manière sûre, efficiente et fiable, ainsi que pour le commerce de l’énergie.

Les gazoducs et les oléoducs soumis à la réglementation de l’ONÉ forment un maillon essentiel du réseau pipelinier au Canada. Le présent rapport vise à déterminer dans quelle mesure ces éléments réussissent à concrétiser le but de l’Office qui consiste à faire en sorte que « les Canadiens et Canadiennes profitent d’une infrastructure et de marchés énergétiques efficients ». Bien que les renseignements présentés dans le rapport constituent en bonne partie une mise à jour et une évaluation de 2008, des renseignements relatifs à 2009 ont été fournis quand ils étaient disponibles.

Dans le présent rapport, l’Office s’intéresse aux composantes suivantes :

- la suffisance de la capacité pipelinière;

- les droits pipeliniers et la satisfaction des expéditeurs;

- la solidité financière des sociétés pipelinières.

Voici les conclusions précises qui se dégagent du rapport :

- La capacité du réseau d’oléoducs est demeurée serrée en 2008. Cependant, l’achèvement prochain de projets ayant pour effet d’augmenter la capacité devrait atténuer les contraintes actuelles. Malgré l’existence d’une capacité libre sur certains réseaux d’oléoducs en 2008, des périodes de répartition ont été observées, l’augmentation progressive de capacité ayant été largement neutralisée par l’accroissement de l’offre provenant des sables bitumineux. En 2007 et 2008, l’Office a reçu et approuvé de nombreuses demandes d’approbation d’oléoducs. Actuellement en construction, cette infrastructure devrait être mise en service et accroître la capacité du réseau dès le quatrième trimestre de 2009.

En 2008, la capacité des gazoducs en place a été suffisante. Il y a un certain excédent de capacité sur la plupart des gazoducs réglementés par l’ONÉ, même pendant la période de pointe hivernale. En 2008, on a assisté à une diminution de l’utilisation de la plupart des pipelines acheminant le gaz à partir du bassin sédimentaire de l’Ouest canadien (BSOC). La baisse de la production de gaz du BSOC, conjuguée à une plus forte demande dans l’Ouest canadien et à une concurrence venant d’autres bassins d’approvisionnement, notamment ceux de l’Ouest des États-Unis, a entraîné une réduction des débits des pipelines qui transportent le gaz hors de l’Ouest canadien. Les modifications à la dynamique de l’offre et de la demande peuvent affecter les réseaux pipeliniers existants et à venir, par exemple en rendant difficile la transition sur les divers plans de l’utilisation et des droits. - En 2008, les expéditeurs ont continué de soutenir qu’ils étaient raisonnablement satisfaits des services fournis par les pipelinières. Selon les résultats du Sondage de l’ONÉ sur les services liés aux pipelines, les expéditeurs continuent d’accorder une cote très élevée aux pipelines pour la fiabilité matérielle. Par contre, pour ce qui est de l’attitude favorisant les améliorations et les innovations, ils accordent une note plus faible, ce qui dénote sans doute la nécessité d’améliorer les services dans ce domaine.

- En 2008, les sociétés pipelinières assujetties à la réglementation de l’ONÉ affichaient une bonne santé financière. D’après les cotes de solvabilité, elles continuent d’être jugées comme de qualité placement, et les principaux ratios financiers sont demeurés stables.

À la lumière de son analyse pour l’année 2008, l’Office estime que le réseau pipelinier canadien continue de bien fonctionner.

1. Introduction

Le réseau pipelinier sert à acheminer le gaz naturel, les LGN, le pétrole brut et les produits pétroliers, autant d’éléments cruciaux à la vitalité économique du Canada et au bien-être de sa population. En 2008, les pipelines réglementés par l’ONÉ ont transporté des produits ayant une valeur d’environ 127 milliards de dollars vers des marchés situés au Canada, aux États-Unis et outre-mer. Le coût de la prestation de ces services de transport pour l’année est évalué à environ 4,4 milliards de dollars, excluant le coût du combustible payé par les expéditeurs sur les gazoducs.

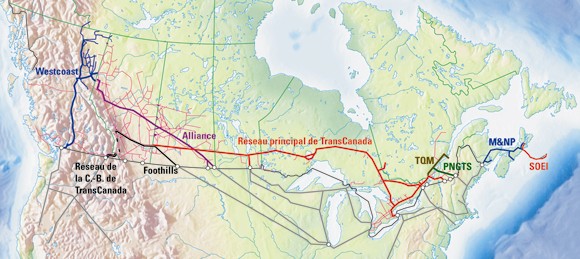

Les quelque 70 000 km d’oléoducs et de gazoducs soumis à la réglementation de l’ONÉ[2]constituent un maillon essentiel du réseau de transport d’hydrocarbures au Canada (figures 1.1 et 1.2). Outre les oléoducs et les gazoducs, le réseau comprend des pipelines utilisés pour transporter les LGN et les autres produits pétroliers.

[2] Comprend les pipelines du réseau de NOVA Gas Transmission System Ltd (NGTL), dont l’Office a pris charge le 29 avril 2009. Pour plus de précisions, voir la section 2.4.

Figure 1.1 - Grands oléoducs réglementés par l’ONÉ

Figure 1.2 - Grands gazoducs réglementés par l’ONÉ

En conformité avec son mandat, qui consiste à promouvoir, dans l’intérêt public canadien, la sûreté et la sécurité, la protection de l’environnement et l’efficience de l’infrastructure et des marchés énergétiques, l’Office s’est fixé cinq buts qui expriment sa raison d’être et ses principaux objectifs[3] :

- Les installations et les activités réglementées par l’ONÉ sont sûres et sécuritaires et sont perçues comme telles.

- Les installations réglementées par l’ONÉ sont construites et exploitées de manière à protéger l’environnement.

- Les Canadiens et Canadiennes profitent d’une infrastructure et de marchés énergétiques efficients.

- Les droits et intérêts des personnes touchées par les installations et activités réglementées par l’ONÉ sont respectés.

- L’ONÉ produit de bons résultats grâce à l’innovation et au leadership.

Afin de déterminer s’il atteint ses buts, l’Office a établi des mesures, ainsi qu’un système de surveillance pour chacun. Chaque année, il publie également divers rapports étudiant des facettes variées de l’infrastructure et des activités énergétiques au Canada. Le présent rapport porte principalement sur certains aspects du but 3 et fait le point sur le fonctionnement du réseau pipelinier canadien. Il s’agit de la cinquième évaluation annuelle consécutive du genre. Le rapport fait appel au système de surveillance et aux mesures du rendement du réseau de transport pipelinier qui ont été établis au cours des années précédentes.

Pour que le réseau pipelinier puisse fonctionner d’une manière efficace et efficiente, il faut qu’il soit exploité de façon sécuritaire et dans le respect de l’environnement, des aspects qui relèvent des buts 1 et 2. Chaque année, l’Office fait le bilan du rendement des pipelines de son ressort à ces égards dans un document d’accompagnement intitulé Gros plan sur la sécurité et l’environnement - Analyse comparative du rendement . Ce document a été publié en juin 2009.

Dans le présent rapport, l’Office s’est appliqué à déterminer si les facteurs ci-après réussissent à concrétiser le but de l’Office qui consiste à faire en sorte que « les Canadiens et Canadiennes profitent d’une infrastructure et de marchés énergétiques efficients » :

- suffisance de la capacité pipelinière;

- droits pipeliniers et satisfaction des expéditeurs;

- solidité financière des sociétés pipelinières.

En général, un réseau de transport pipelinier efficient doit pouvoir réagir promptement aux changements qui surviennent dans la conjoncture du marché, ce qui peut supposer un rajustement de la capacité pipelinière ou l’amélioration des services pipeliniers.

Pour vérifier s’il a atteint ses résultats, l’Office utilise des données accessibles au public qui portent sur des sociétés réglementées du Groupe 1 et Express Pipeline Ltd. (Express), la plus grande société du Groupe 2[4]. Ces sociétés possèdent la majeure partie du réseau pipelinier du Canada, et les données qu’elles fournissent donnent un bon aperçu du fonctionnement global de ce réseau. L’Office se sert aussi de données sur les débits et l’utilisation de la capacité qui lui sont transmises par les sociétés pipelinières, ainsi que des points de vue des utilisateurs des pipelines qu’il réglemente. Bien que les renseignements contenus dans le rapport constituent en bonne partie une mise à jour et une évaluation de 2008, des renseignements pour 2009 ont été fournis quand ils étaient disponibles. L’annexe 1 renferme une liste des sociétés réglementées par l’ONÉ au 31 décembre 2008.

[4] Aux fins de la réglementation financière exercée par l’Office, les sociétés pipelinières sont divisées en deux groupes, soit le Groupe 1 et le Groupe 2. Les grandes sociétés de gazoducs et d’oléoducs font partie du Groupe 1 et sont soumises à une réglementation suivie de la part de l’Office. Toutes les autres sociétés pipelinières relevant de l’Office sont classées dans le Groupe 2 et font l’objet d’une réglementation moins étroite. Cependant, comme ce fut le cas d’Express, il arrive que de grandes pipelinières soient désignées des sociétés du Groupe 2.

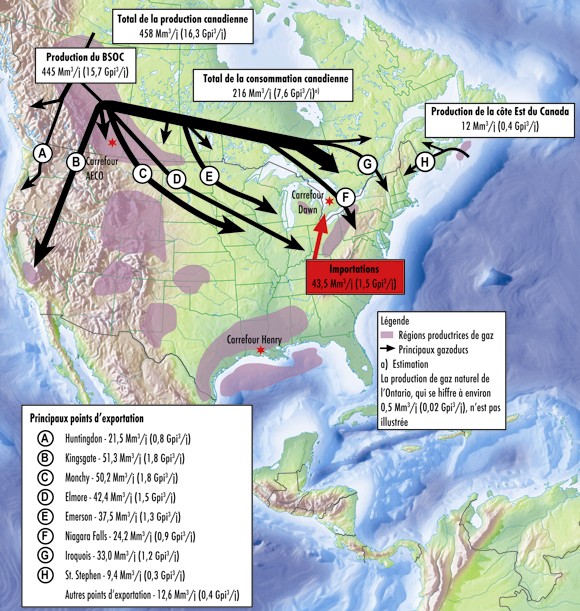

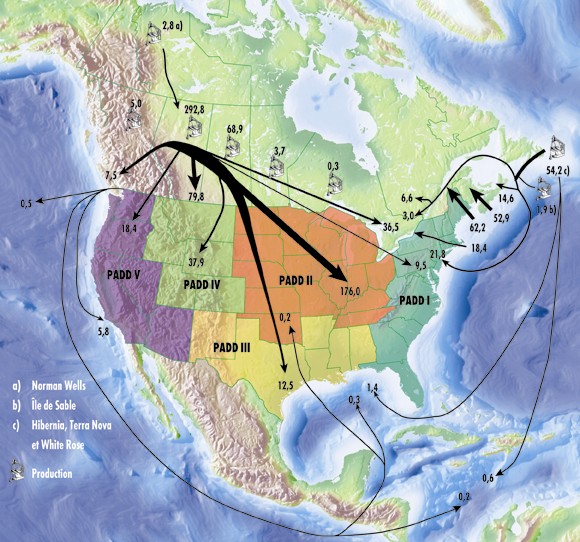

Les figures 1.3 et 1.4 proposent un survol de l’approvisionnement en gaz naturel et en pétrole brut au Canada, ainsi que de leur utilisation. Le rapport de l’Office intitulé Aperçu de la situation énergétique 2008, publié en mai 2009, fournit de plus amples renseignements à ce sujet.

Figure 1.3 - Approvisionnement en gaz naturel et utilisation en 2008

Figure 1.4 - Approvisionnement en pétrole brut et utilisation en 2008 (en 10³m³/j)

2. Suffisance de la capacité pipelinière

La capacité du réseau pipelinier de transporter efficacement le pétrole brut, les produits raffinés, le gaz naturel et les LGN vers les régions consommatrices constitue l’un des principaux critères de mesure du bon fonctionnement des marchés énergétiques.

Le chapitre 2 examine les aspects suivants afin d’évaluer si la capacité pipelinière existante est suffisante :

- le rapport entre les écarts de prix et les droits du service garanti sur les principales voies de transport;

- l’utilisation de la capacité des pipelines;

- le recours à la répartition de la capacité dans les principaux oléoducs.

L’Office considère généralement qu’un excédent de capacité pipelinière est souhaitable. Bien qu’elle puisse se traduire par des droits plus élevés pour les expéditeurs, les coûts associés à une insuffisance de capacité peuvent être beaucoup plus grands. Une capacité d’acheminement lacunaire peut entraîner d’énormes pertes de recettes pour les gouvernements et les producteurs, qui sont alors incapables d’acheminer le pétrole ou le gaz jusqu’aux marchés. En outre, la souplesse inhérente à un excédent de capacité permet aux expéditeurs de transporter les produits voulus aux marchés appropriés, et donc de maximiser leurs revenus.

2.1 Écarts de prix et droits de service de transport garanti

Lorsque la capacité pipelinière est suffisante entre deux carrefours commerciaux, il existe une corrélation entre les prix des différents produits de base, et l’écart de prix est égal ou inférieur au coût du transport entre ces deux points. Si l’écart de prix est moindre que le droit du service de transport (majoré du coût du combustible, dans le cas des gazoducs), le marché dispose d’une capacité pipelinière suffisante entre les deux points d’établissement des prix. Dans un marché où la capacité pipelinière est suffisante, les fournisseurs acheminent habituellement leurs produits directement vers le marché offrant le meilleures rentrées nettes au vendeur, répondant ainsi au besoin d’énergie de cette région. Si la capacité est insuffisante, le produit ne peut pas atteindre le marché, et il s’ensuit une hausse des prix pour les consommateurs en aval ou une baisse des revenus pour les producteurs en amont. Ce phénomène accentue davantage l’écart de prix entre les deux extrémités.

2.1.1 Écarts de prix et droits de transport sur les oléoducs

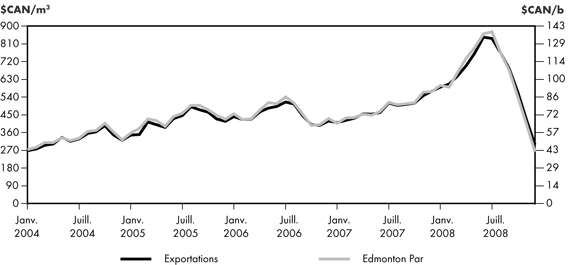

La figure 2.1 compare le prix canadien à l’exportation du pétrole brut léger minoré des droits de transport jusqu’à Edmonton, en Alberta, au prix affiché de l’Edmonton Par. Ici encore, les deux prix se suivent de près, ce qui dénote un bon fonctionnement du marché et, plus globalement, l’existence d’une capacité suffisante en 2008 pour transporter les approvisionnements venant de l’Ouest canadien.

Figure 2.1 - Comparaison entre le prix à l’exportation du brut léger non corrosif et le prix de l’Edmonton Par

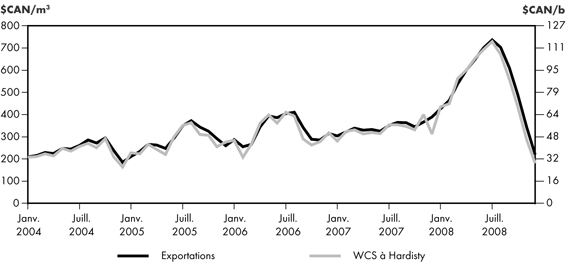

La figure 2.2 compare le prix canadien à l’exportation du brut lourd, minoré des droits de transport jusqu’à Hardisty, en Alberta, et le prix à Hardisty du brut lourd Western Canada Select (WCS). Ici encore, ces deux prix se suivent de près, ce qui indique que le marché fonctionne correctement et que, dans l’ensemble, il y avait une capacité suffisante en 2008 pour acheminer les approvisionnements de l’Ouest canadien.

Figure 2.2 - Comparaison entre le prix à l’exportation du brut lourd et le prix du WCS à Hardisty

L’écart de prix léger-lourd

La disponibilité de capacité pipelinière, les facteurs économiques fondamentaux liés à l’offre et à la demande, la saisonnalité et la qualité du produit figurent au nombre des facteurs déterminants des écarts de prix entre le pétrole brut léger et le pétrole brut lourd canadiens.

Traditionnellement, quand il était question d’écarts de prix, le pétrole brut lourd retenait invariablement l’attention. Or, en raison de la production accrue de bitume valorisé, les écarts de prix relatifs entre le brut synthétique, le brut léger canadien et d’autres types de pétrole brut fournis aux raffineries américaines revêtent de plus en plus d’importance. Résultat principalement de l’augmentation de la production de pétrole brut synthétique et des contraintes de capacité vers les marchés en aval, des remises ont été accordées pour le pétrole brut léger et le pétrole synthétique canadiens. Par ailleurs, pendant les périodes où l’offre de synthétique a faibli pour cause de travaux d’entretien planifiés ou imprévus aux installations de valorisation, le brut synthétique s’est vendu à prime par rapport au West Texas Intermediate.

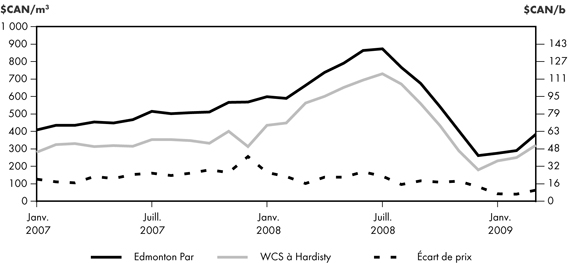

La figure 2.3 illustre l’écart de prix léger-lourd en comparant le cours moyen du pétrole brut léger Edmonton Par et le prix affiché du WCS à Hardisty. Comme le montre la figure, l’écart est variable et, parfois, considérable.

Figure 2.3 - Prix du pétrole brut canadien et écart de prix

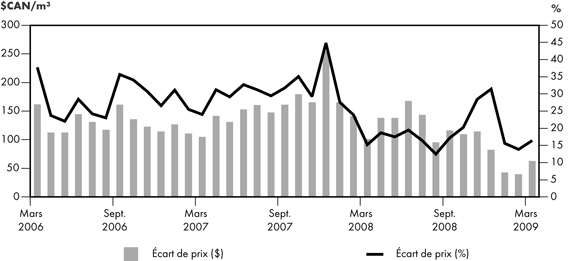

Dans le passé, l’écart de prix moyen entre le brut léger et lourd sur les marchés où le pétrole de l’Ouest canadien fait concurrence à d’autres approvisionnements, est resté autour de 30 %. L’écart a entrepris l’année 2008 près de ce seuil, mais il s’est rétréci considérablement à mesure que les prix du brut ont commencé à monter, pour atteindre 12 % en août. À la fin de l’année, il s’était de nouveau élargi et était presque revenu à 30 %, conséquence d’une chute prononcée du cours du brut léger et du brut lourd. En janvier 2009, en termes financiers, l’écart a atteint son seuil le plus bas depuis février 2002, en raison surtout de la baisse de production de pétrole lourd et de brut léger corrosif de l’OPEP. La figure 2.4 présente l’écart entre le pétrole léger et le pétrole lourd au cours des dernières années, en termes financiers et en pourcentage.

Figure 2.4 - Prix du pétrole léger et lourd canadien

Dans le passé, l’absence d’une capacité pipelinière d’expédition et un accès limité à des raffineries pouvant transformer le pétrole brut lourd canadien ont contribué à creuser l’écart. Toutefois, l’industrie a réussi à percer sur de nouveaux marchés et s’est donné le soutien pipelinier nécessaire pour rejoindre ces marchés. L’accès au carrefour de Cushing par l’inversion du pipeline Spearhead en septembre 2006 et l’accès à la côte américaine du golfe du Mexique par l’inversion du pipeline de Mobil en mars 2007 constituent de bons exemples. Les grands projets de pipelines actuellement en construction et ceux proposés visent à faciliter l’accès au marché pour le brut léger et le brut lourd canadiens.

2.1.2 Écarts de prix et droits de service garanti pour le gaz naturel

Pour utiliser l’écart de prix comme mesure de la suffisance de la capacité des gazoducs, il est nécessaire de disposer de données raisonnablement fiables sur les prix. Sont présentées ci-après deux comparaisons entre l’écart de prix et le droit du service garanti : une pour le transport sur le réseau principal de TransCanada PipeLines Limited (TransCanada ou TCPL) et l’autre pour le transport sur le réseau de Westcoast Energy Inc. (Westcoast), maintenant exploitée sous la dénomination Spectra Energy Transmission.

TransCanada

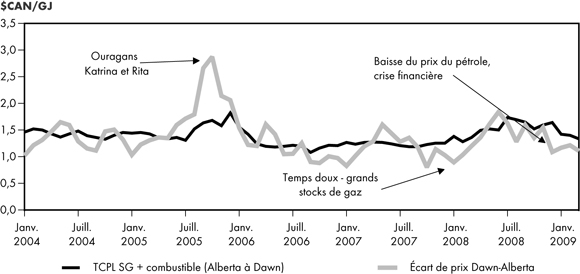

La figure 2.5 compare l’écart de prix, de janvier 2004 à mars 2009, entre la frontière albertaine et le point de livraison de Dawn, en Ontario, avec le droit du service garanti de TransCanada entre ces deux points, majoré du coût du combustible. Bien que l’écart de prix varie durant la période étudiée, il demeure généralement inférieur au coût total du transport (droit du service garanti plus combustible) par le pipeline de TransCanada reliant ces deux marchés. Ceci fait ressortir une capacité pipelinière suffisante entre ces endroits.

Figure 2.5 - Comparaison entre l’écart de prix Alberta-Dawn et le coût de transport sur TransCanada (plus le combustible)

Comme l’indiquent les fluctuations de l’écart de prix entre ces deux points, les prix du gaz naturel ont tendance à réagir fortement à des variations, même modestes, du flux ou de la demande. La demande de gaz naturel exceptionnellement élevée sur les marchés de l’Est a creusé les écarts de prix pendant une brève période. C’est ce qui s’est produit durant la canicule de l’été 2005, qui a fait bondir la demande d’électricité des centrales alimentées au gaz naturel pour répondre aux besoins de climatisation, ou quand l’offre provenant du golfe du Mexique a chuté durant les mois qui ont suivi les ouragans Katrina et Rita (août 2005 à janvier 2006). À l’inverse, cet écart peut se rétrécir, tout comme la demande de gaz et de services de transport peut se contracter, quand le temps est doux et qu’il y a amplement de gaz stocké, comme cela a été le cas en septembre 2007. Durant le premier semestre de 2008, les prix du gaz naturel ont suivi la même tendance que ceux du pétrole, atteignant de nouveaux sommets au milieu de l’été avant que l’effondrement des prix des produits de base et du dollar canadien (par rapport à la devise américaine) vienne provoquer une baisse irrégulière de l’écart de prix entre l’Alberta et Dawn.

Spectra

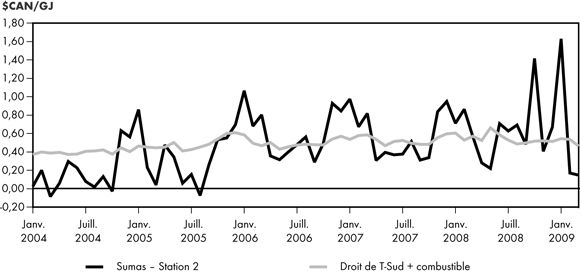

La figure 2.6 compare l’écart de prix sur la canalisation principale Sud de Westcoast (Zone 4) (canalisation T-Sud ou canalisation principale du Sud), entre la station de compression no 2, près de Chetwynd (Colombie-Britannique), et le point d’exportation à Huntingdon/Sumas, dans cette même province, avec le droit applicable du service garanti pour le transport entre ces deux endroits, majoré du coût du combustible. Depuis janvier 2004, l’écart de prix a été inférieur au coût de transport ou proche de celui-ci, sauf, ces dernières années, pendant les périodes de pointe des mois d’hiver. Cela démontre que la capacité existante est suffisante.

Figure 2.6 - Comparaison entre l’écart de prix Sumas - Station 2 et le coût de T-Sud de Wescoast (plus le combustible)

La figure 2.6 fait également ressortir l’instabilité des prix du gaz naturel. De façon générale, on a observé des écarts de prix plus prononcés et de courte durée depuis quelques années, en raison de changements dans les conditions du marché, comme les perturbations de l’approvisionnement aux États-Unis attribuables à des ouragans, une demande imprévisible liée aux conditions météorologiques ou la disponibilité d’autres options pour le transport pendant ces périodes. Comme pour les fluctuations de prix Alberta-Dawn en 2008, l’écart entre Sumas et la station de compression no 2 a été touché par l’augmentation rapide et l’affaissement subséquent des prix du gaz naturel. Par ailleurs, les variations subites du taux de change entre les dollars canadien et américain, en octobre 2008, ont eu des répercussions sur l’écart de prix.

2.2 Utilisation de la capacité sur les principaux trajets

En l’absence de données valables sur les prix exigés aux principaux sites de réception et de livraison sur les réseaux pipeliniers, une autre méthode permettant de mesurer si la capacité est suffisante consiste à comparer directement le débit des pipelines à leur capacité. L’Office suit l’utilisation de la capacité sur la plupart des grands pipelines qu’il réglemente.

Les figures ci-après comparent le débit mensuel moyen et la capacité de certains des plus grands réseaux qui relèvent de l’ONÉ.

2.2.1 Oléoducs

Il peut être difficile d’établir la capacité d’un oléoduc, car il faut prendre en considération de nombreux facteurs comme les types de produits, la composition des produits, la constitution des lots et la configuration du pipeline. À titre d’exemple, l’utilisation d’un pipeline pour transporter du pétrole brut lourd réduit la capacité pipelinière. À l’opposé, le transport de pétrole plus léger ou de produits raffinés dans un pipeline augmente cette capacité.

Pipelines Enbridge Inc. (Enbridge)

Le réseau d’Enbridge part d’Edmonton, en Alberta, et traverse les Prairies canadiennes vers l’est, jusqu’à la frontière canado-américaine près de Gretna, au Manitoba, où il rejoint le réseau Lakehead, aux États-Unis. Il s’agit du plus gros pipeline pour pétrole brut au monde et du principal mode de transport pour ce produit entre l’Ouest canadien et les marchés de l’Est du Canada et du Midwest américain. De plus, le réseau Enbridge/Lakehead est relié à des oléoducs qui acheminent du pétrole brut jusqu’à Cushing, en Oklahoma, et de là, jusqu’à la côte américaine du golfe du Mexique. Le réseau comprend de nombreuses canalisations qui transportent du pétrole brut, des LGN et des produits pétroliers raffinés.

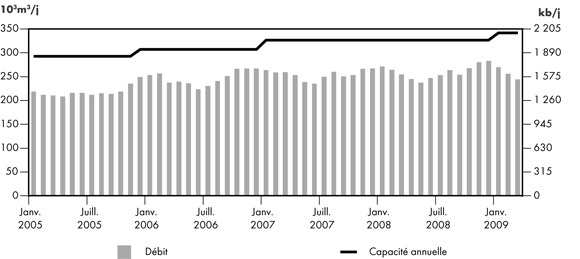

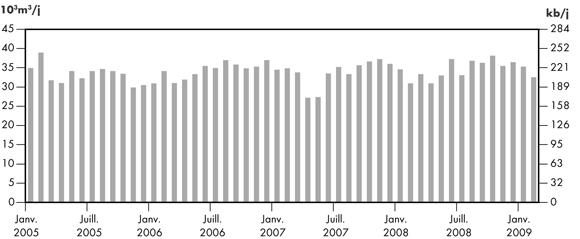

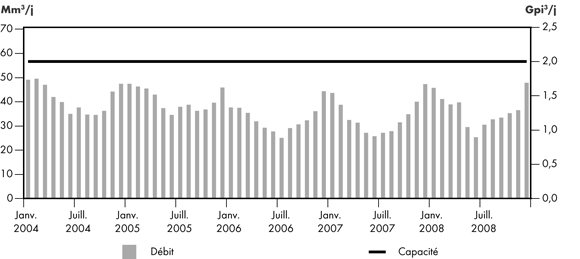

La figure 2.7 montre le débit du réseau d’Enbridge par rapport à sa capacité d’acheminement à partir de l’Ouest canadien. Depuis le troisième trimestre de 2006, toutefois, un bon nombre de canalisations de ce réseau fonctionnent à pleine capacité ou presque, certaines nécessitant même parfois une répartition de cette capacité (voir la section 2.3). En 2008, Enbridge a transporté près de 260 000 m³/j (1,6 Mb/j) de pétrole brut, de produits pétroliers et de LGN. Au premier trimestre de 2009, le réseau d’Enbridge était exploité à environ 80 % de sa capacité.

Figure 2.7 - Débit du réseau d’Enbridge par rapport à sa capacité

D’une capacité de 38 150 m³/j (240 kb/j), la canalisation 9 d’Enbridge transporte du pétrole brut de Montréal, au Québec, jusqu’aux raffineries de Nanticoke et de Sarnia, en Ontario. Les expéditions sur cette canalisation sont en baisse depuis quelques années, conséquence de l’accroissement des livraisons de pétrole brut de l’Ouest canadien aux raffineries ontariennes et de la réduction de la demande d’essence et de diesel.

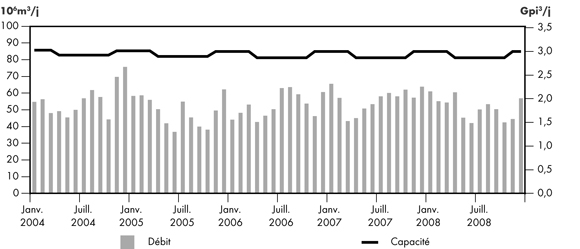

Trans Mountain Pipeline Inc. (Trans Mountain)

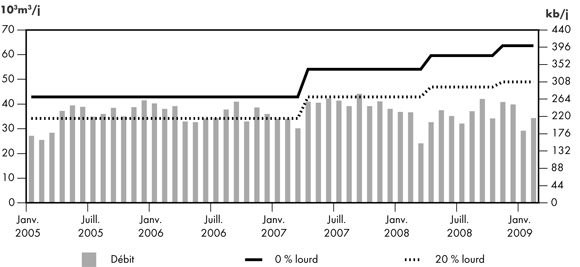

Trans Mountain, propriété de Kinder Morgan Canada Inc. (Kinder Morgan), achemine vers l’ouest à partir d’Edmonton, en Alberta, du pétrole brut et des produits pétroliers raffinés qui aboutissent en divers endroits en Colombie-Britannique et dans l’État de Washington ainsi qu’outre-mer. La capacité actuelle du réseau de Trans Mountain, en présumant une utilisation partielle pour des expéditions de brut lourd, se chiffre à 42 000 m³/j (300 kb/j). L’oléoduc est exploité à pleine capacité, ou presque, depuis plusieurs années, et il a fallu avoir recours à la répartition de la capacité en de nombreuses occasions (voir la section 2.3).

Figure 2.8 - Débit du réseau de Trans Mountain par rapport à sa capacité

La figure 2.8 illustre deux niveaux de capacité pour l’oléoduc de Trans Mountain : le premier exclut toute expédition de pétrole brut lourd, tandis que le second suppose une proportion de 20 % de ce produit. Le transport de pétrole brut lourd gruge la capacité pipelinière. En moyenne, les arrivages de pétrole brut de Trans Mountain à Edmonton étaient constitués à environ 25 % de pétrole brut lourd en 2008.

En 2008, Trans Mountain a haussé sa capacité de 6 400 m³/j (40 kb/j), avec l’achèvement des deux phases de son projet de doublement d’ancrage.

Au premier trimestre de 2009, le pipeline était exploité à environ 80 % de sa capacité. Les travaux d’entretien dans une raffinerie de la côte ouest et des interruptions à la raffinerie de Puget Sound ont contribué à réduire le débit durant cette période.

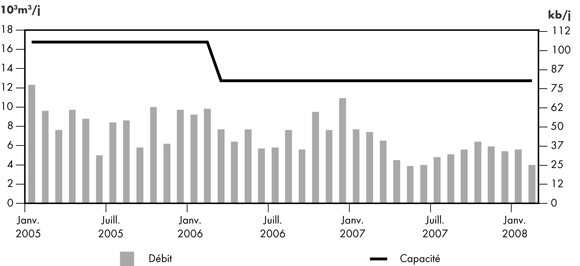

Express Pipeline Inc.

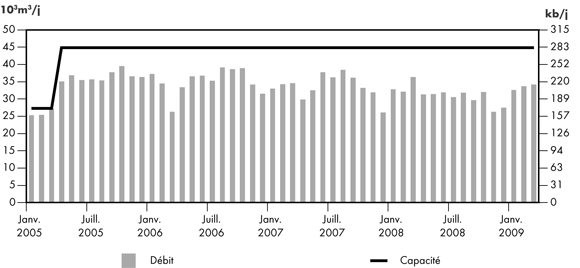

Le réseau Express comprend deux oléoducs : le pipeline Express et le pipeline Platte. Le pipeline Express, qui part de Hardisty, en Alberta, transporte du pétrole brut vers les marchés du Montana, du Wyoming, de l’Utah et du Colorado. Il se raccorde au pipeline Platte à Casper, au Wyoming, d’où le pétrole est acheminé vers le Kansas et l’Illinois. Depuis plusieurs années, le pipeline Express n’est pas exploité à sa pleine capacité - qui est de 44 900 m³/j (280 kb/j) - en raison, entre autres, d’une répartition continue de la capacité en aval sur le réseau Platte.

Au premier trimestre de 2009, le pipeline Express était exploité à environ 78 % de sa capacité (figure 2.9). Actuellement, il est le seul pipeline de pétrole brut dans l’Ouest du Canada dont la majeure partie de la capacité est visée par des ententes de prise obligatoire à long terme avec les expéditeurs.

Figure 2.9 - Débit du pipeline Express par rapport à sa capacité

Pipelines Trans-Nord Inc. (PTNI)

PTNI transporte des produits pétroliers raffinés vers l’ouest, de Montréal à Toronto, et exploite une canalisation bidirectionnelle entre Toronto et Oakville, en Ontario. En outre, le réseau de achemine des produits raffinés vers l’est, soit jusqu’à Toronto, à partir de la raffinerie de la Compagnie pétrolière impériale Ltée, située à Nanticoke, en Ontario. La figure 2.10 montre qu’au premier trimestre de 2009, le réseau de PTNI avait un débit moyen de 34 900 m³/j (220 kb/j) de produits pétroliers. En général, l’oléoduc est exploité à sa capacité.

Figure 2.10 - Débit du réseau de PTNI

La capacité du réseau de PTNI est difficile à calculer, car il compte de nombreux points de livraison et la capacité de chaque tronçon est différente. À titre d’exemple, le tronçon Montréal-Farran’s Point a une capacité de 21 000 m³/j (132 kb/j), tandis que celle du tronçon Farran’s Point-Belleville est de 11 500 m³/j (72 kb/j) et celle du tronçon Belleville-Toronto est de 10 000 m³/j (63 kb/j).

Kinder Morgan Cochin Pipeline ULC (Cochin)

Le pipeline Cochin est le plus gros et le plus long pipeline affecté au transport de LGN au Canada. S’étendant sur une distance de quelque 3 000 km, il part de Fort Saskatchewan, en Alberta, pour rallier Windsor, en Ontario, après avoir traversé cinq provinces canadiennes et sept États américains. Cinq terminaux sont aménagés le long de son parcours pour permettre la livraison de propane aux États-Unis. En outre, il a accès à des installations de stockage souterraines de tiers, à Fort Saskatchewan et à Windsor. Enfin, une interconnexion avec un pipeline d’une tierce partie à Windsor rend possible l’acheminement de propane jusqu’à Sarnia, en Ontario.

Le pipeline Cochin ne fonctionne pas à capacité depuis 1998, soit depuis que l’on a ajouté des pipelines consacrés à l’exportation et que l’on a agrandi les usines pétrochimiques de Fort Saskatchewan, deux événements qui ont réduit les volumes de LGN disponibles pour le transport. Par ailleurs, des travaux d’entretien continus ont influé sur la capacité du pipeline. Depuis que l’on a constaté, en mars 2006, une défectuosité sur le tronçon américain, le pipeline Cochin est exploité à une pression réduite. La diminution de la pression sur toute la longueur du pipeline a mené à l’arrêt progressif des expéditions d’éthylène, qui supposent une haute pression de vapeur. En février 2007, Kinder Morgan a annoncé la suspension des livraisons d’éthane à la fin de mars de la même année, dans l’attente d’une estimation des coûts en capital nécessaires pour rétablir la capacité du pipeline. Depuis août 2007, le pipeline ne sert qu’au transport du propane, puisque toutes les expéditions de butane ont cessé en 2002. La figure 2.11 montre le débit du pipeline Cochin par rapport à sa capacité.

Figure 2.11 - Débit du pipeline Cochin par rapport à sa capacité

Kinder Morgan s’emploie à mettre en place des mesures qui amélioreront le fonctionnement du pipeline Cochin. Elle a d’abord mis en œuvre un plan de gestion de l’intégrité destiné à permettre la reprise du transport d’éthane. Ce plan consiste à inspecter le pipeline sur toute sa longueur, par tronçon, sur une période de cinq ans. Chaque tronçon sera évalué et réparé, puis soumis à des essais hydrostatiques pour vérifier son intégrité. Lorsque tous les problèmes auront été corrigés, l’entreprise envisage de remettre la pression à la valeur permise de 6 895 kPa (1 000 lb/po²). Kinder Morgan songe à reprendre l’exercice tous les cinq ans. Ensuite, en avril 2008, Kinder-Morgan a adopté un programme de contenu de ligne afin de garantir un stock en canalisation minimal et d’améliorer la capacité de livraison à divers points de transfert le long du pipeline. Compte tenu du succès atteint en 2008, l’entreprise souhaite étendre le programme en 2009.

2.2.2 Gazoducs

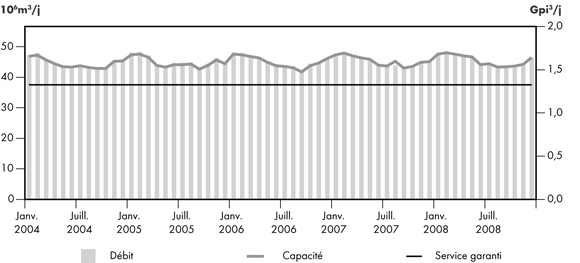

Réseau principal de TransCanada

La figure 2.12 compare le débit mensuel sur le réseau principal de TransCanada - qui transite vers l’est à partir de la frontière entre l’Alberta et la Saskatchewan - et la capacité de la canalisation. Cette comparaison révèle que, tous les mois, la capacité excède les débits durant la période visée. Toutefois, pendant les mois qui ont suivi les ouragans Katrina et Rita, en 2005, il y eu des jours où le réseau principal fonctionnait à sa capacité.

Figure 2.12 - Débit du réseau principal de TransCanada par rapport à sa capacité

Dans l’ensemble, cet indicateur révèle l’existence d’une capacité pipelinière suffisante pour transporter les volumes demandés vers les marchés de l’Est.

L’excédent de capacité a donné l’élan nécessaire au projet pipelinier Keystone de TransCanada. Dans le cadre de ce projet, TransCanada a proposé de faire passer la canalisation 100-1 du réseau principal à TransCanada Keystone Pipeline GP Ltd. (Keystone) pour l’acheminement de pétrole. L’Office a approuvé le transfert et la conversion en 2007, et la construction a commencé en 2008. Entreprise en juillet 2008, la fermeture de la canalisation 100-1 a amené une réduction annuelle de la capacité du réseau principal de quelque 14,2 Mm³/j (0,5 Gpi³/j) avant la fin de l’année.

En tenant compte de la fermeture de la canalisation 100-1, l’utilisation de la capacité du réseau principal de TransCanada s’est située à environ 72 % en 2008, une baisse par rapport à 75 % en 2007. L’effet conjugué d’une augmentation de la consommation de gaz naturel en Alberta et d’une baisse de 5 % sur un an de la production du BSOC (environ 17,6 Mm³/j (0,6 Gpi³/j)) a perpétué la tendance à la baisse du débit des gazoducs partant de l’Alberta en direction des marchés de l’Est. La hausse phénoménale de 7,5 % de la production aux États-Unis - qui provient principalement du schiste des gisements du Texas, de la Louisiane et de l’Arkansas et des réservoirs étanches du Texas et de la région des Rocheuses américaines - a aidé à satisfaire la demande des marchés du Midwest américain et de l’Est et a conduit à une diminution de la demande de gaz canadien.

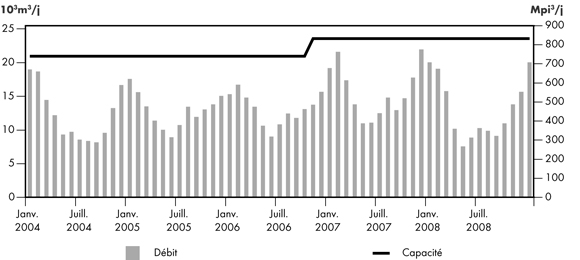

Foothills Pipeline (Sask.) Ltd. (Foothills Sask.)

La figure 2.13 présente les débits mensuels moyens du gazoduc Foothills Sask. en regard de sa capacité. Cette canalisation, qui achemine du gaz de l’Ouest canadien jusqu’aux marchés du Midwest américain, se raccorde au gazoduc de Northern Border Pipeline Ltd. à Monchy, en Saskatchewan. Ces dernières années, le débit du gazoduc de Foothills Sask. a montré des variations saisonnières très nettes, et l’utilisation annuelle moyenne de sa capacité est passée à 72 % en 2008, en baisse par rapport à sa moyenne de 85 % en 2007. Pendant les mois d’hiver et d’été en 2008, le pipeline a fonctionné presque à capacité pour répondre aux besoins en chauffage dans le premier cas et, dans le second, à ceux liés à la production d’électricité et à la reconstitution des stocks. Le débit est moindre au printemps et à l’automne, car la consommation est plus faible.

Figure 2.13 - Débit du gazoduc de Foothills Sask. par rapport à sa capacité, à Monchy

En mai 2008, le débit du gazoduc a connu une diminution marquée, puis est demeuré faible pendant tout l’été. Le tronçon ouest du pipeline Rockies Express, aux États-Unis, est entré en service en mai 2008. Ce pipeline a augmenté d’environ 28,3 Mm³/j (1 Gpi³/j) la capacité moyenne de transport de gaz naturel provenant de la région des montagnes Rocheuses américaines à destination de gazoducs desservant le marché du Midwest américain, ce qui a réduit la demande de gaz canadien dans cette région. Malgré une hausse du débit sur le pipeline de Foothills Sask. à l’arrivée de l’hiver, le ralentissement économique a amené une réduction de la demande des services publics et des utilisateurs industriels, de sorte que le débit est demeuré plus faible qu’à l’habitude sur le réseau. Comme dans le cas du réseau principal de TransCanada, l’effet conjugué de l’augmentation de la consommation de gaz naturel en Alberta et de la baisse de la production du BSOC a été de réduire, en 2008, la disponibilité de gaz pouvant être acheminé sur le réseau de Foothills Sask.

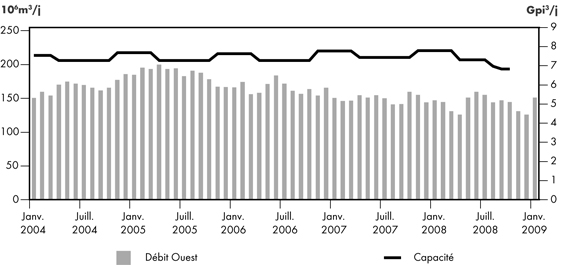

Westcoast

La figure 2.14 compare le débit mensuel moyen sur la canalisation principale Sud de Westcoast à la capacité entre la station no 2 et le point d’exportation à Huntingdon/Sumas, en Colombie-Britannique. On peut y constater la nature saisonnière du débit sur cette canalisation : de plus forts volumes de gaz au creux de l’hiver et des volumes moindres durant l’été. La concurrence accrue résultant de la production dans la région des montagnes Rocheuses américaines destinée aux marchés du Nord-Ouest Pacifique, des températures douces en hiver ainsi qu’un accroissement de la production d’hydroélectricité en Colombie-Britannique et dans le Nord-Ouest Pacifique expliquent en grande partie le faible débit de la canalisation de Westcoast ces dernières années. Cependant, il y a quand même eu une augmentation de 4 % en 2008 par rapport à l’année précédente, en raison de l’accroissement de la demande associée aux conditions météorologiques et celles des centrales électriques alimentées au gaz naturel en Californie et dans le Nord-Ouest Pacifique.

Figure 2.14 - Débit de la canalisation principale de Westcoast par rapport à sa capacité

Foothills Pipe Line (South B.C.) Ltd.[5](Foothills South B.C.)

La figure 2.15 compare la capacité et le débit mensuels du réseau de Foothills South B.C., qui dessert principalement la Californie. L’utilisation de la capacité annuelle en 2008 était légèrement plus élevée que celles des années précédentes et atteignait 62 %. La capacité libre sur ce gazoduc est directement liée à la concurrence du côté de l’offre, qui a réduit les exportations vers les États-Unis à partir du BSOC à Kingsgate, en Colombie-Britannique. Les intervenants sur le marché californien disposent de diverses options de transport leur donnant accès aux approvisionnements de la région des montagnes Rocheuses américaines, de San Juan et des bassins permiens, en plus de ceux du BSOC. Quand le tronçon ouest du pipeline Rockies Express est entré en service en 2008, les fournisseurs de gaz de régions comme le bassin d’Anadarko dans le Sud-Ouest des États-Unis, qui alimentaient depuis longtemps le Midwest américain, ont dû se tourner vers d’autres marchés comme la Californie, ce qui a évidemment réduit le besoin de gaz en provenance du Canada sur ces marchés.

[5] Le réseau de la Colombie-Britannique de TransCanada a été intégré à celui de Foothills Pipe Lines Ltd. en 2007. Au cours du premier trimestre de 2007, l’ONÉ a approuvé le transfert des actifs pipeliniers et a déterminé les droits révisés exigibles en 2007.

Figure 2.15 - Débit du réseau de Foothills South B.C. par rapport à sa capacité, à Kingsgate

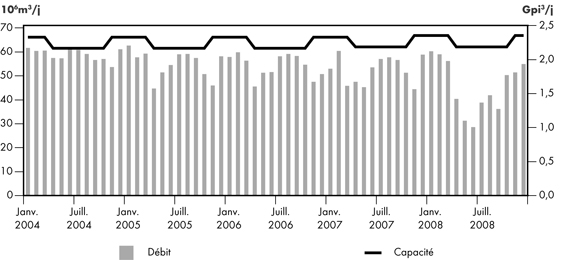

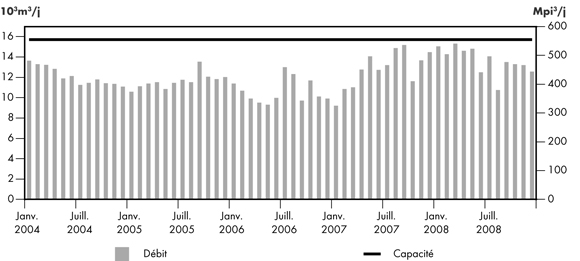

Alliance Pipeline Ltd. (Alliance)

Dans la figure 2.16, le débit mensuel moyen du réseau d’Alliance est comparé à sa capacité. Alliance offre une capacité en service garanti d’environ 36,8 Mm³/j (1,3 Gpi³/j) et toute capacité supplémentaire est mise à la disposition des expéditeurs détenant des contrats, à un coût minime, au moyen du service de dépassement autorisé (SDA). Les niveaux de SDA sont fixés quotidiennement, et le prix de cette capacité est établi au coût du combustible seulement. La capacité totale disponible varie en fonction de facteurs comme la température ambiante et la disponibilité de motocompresseurs (qui dépend des calendriers d’entretien). Pour l’essentiel, la capacité totale disponible d’Alliance a été entièrement utilisée depuis l’entrée en service du réseau, toute la capacité en service garanti étant souscrite à long terme. En 2008, le débit du réseau d’Alliance s’est situé aux alentours de 45,7 Mm³/j (1,612 Gpi³/j).

Figure 2.16 - Débit du réseau d’Alliance par rapport à sa capacité

Gazoduc Trans Québec & Maritimes Inc. (TQM)

La figure 2.17 compare le débit mensuel moyen et la capacité du réseau de TQM, qui achemine du gaz amené par le réseau principal de TransCanada, depuis Saint-Lazare, ville située à la frontière entre le Québec et l’Ontario, jusqu’à Québec et à East Hereford, au Québec, point d’exportation vers l’État du New Hampshire. Cette figure fait ressortir la nature saisonnière de la consommation de gaz naturel et les fluctuations de débit qui en découlent. Chaque année, des volumes accrus sont transportés pendant les mois d’hiver, moment où l’utilisation de gaz naturel pour le chauffage des foyers et des immeubles commerciaux est à son plus fort. Vu l’absence de gros sites de stockage souterrains dans la région, le réseau est conçu pour répondre aux besoins durant la saison froide. En été, la consommation et les débits de gaz sont normalement beaucoup plus modestes, ce qui laisse une capacité inutilisée sur le réseau.

Figure 2.17 - Débit du gazoduc TQM par rapport à sa capacité

Dans le passé, l’utilisation annuelle moyenne de la capacité sur le réseau de TQM s’est située autour de 62 %. En novembre 2006, la capacité du gazoduc a été accrue pour alimenter une nouvelle centrale de cogénération au gaz située à Bécancour, au Québec. Du même coup, l’utilisation de la capacité a augmenté à environ 67 % en 2007. Toutefois, par suite de l’interruption des activités à la centrale de Bécancour au début de 2008, l’utilisation moyenne de la capacité du réseau est retombée à 53 %. Puisque le Québec continue d’enregistrer des surplus d’hydroélectricité, l’avenir de la centrale de Bécancour demeure incertain.

Maritimes & Northeast Pipeline Management Ltd. (M&NP)

La figure 2.18 présente la capacité mensuelle moyenne du réseau de M&NP en regard de son débit. Le réseau transporte le gaz naturel produit au large de la Nouvelle-Écosse et sur le territoire du Nouveau-Brunswick vers les marchés de ces deux provinces et les marchés d’exportation du Nord-Est des États-Unis, en passant par un point d’exportation situé à St. Stephen, au Nouveau-Brunswick.

Figure 2.18 - Débit du réseau de M&NP par rapport à sa capacité

L’ajout de nouveaux moyens de compression au gisement de l’île de Sable, au large de la Nouvelle-Écosse, et l’augmentation progressive du volume au gisement terrestre McCully au Nouveau-Brunswick a contribué à accroître le débit du réseau de M&NP au début de 2008. Toutefois, la baisse constante de production et des difficultés liées à l’exploitation à l’île de Sable ont graduellement réduit l’utilisation de la capacité au cours du deuxième semestre de l’année. En dépit du fait que l’utilisation moyenne de la capacité (87 %) sur le réseau de M&NP ait été plus élevée en 2008 qu’en 2007, il demeure qu’elle n’a atteint que 82 % au second semestre, par rapport à près de 92 % durant le premier semestre de l’année.

2.3 Répartition

Comme cela a été évoqué dans le présent chapitre, la capacité des réseaux de gazoducs réglementés par l’ONÉ est généralement suffisante. Contrairement aux gazoducs, la plupart des oléoducs sont exploités comme des transporteurs publics. Cela oblige les expéditeurs à passer des commandes tous les mois pour les volumes qu’ils souhaitent faire acheminer s’ils n’ont pas conclu de contrats à long terme. Il n’existe que quelques oléoducs au Canada qui sont exploités partiellement dans le cadre d’ententes de prise obligatoire à long terme avec les expéditeurs, notamment ceux d’Express et de PTNI ainsi que la canalisation no 9 d’Enbridge. Lorsque les expéditeurs commandent le transport de quantités de pétrole ou de produits pétroliers supérieures à ce que l’oléoduc peut transporter ce mois-là, la capacité du pipeline est répartie (c’est-à-dire que les volumes commandés sont réduits) en fonction des modalités du tarif en vigueur. Une augmentation de l’offre, une hausse de la demande, une restructuration d’un pipeline, la capacité réduite des raffineries ou l’entretien de celles-ci sont autant de facteurs qui peuvent provoquer une répartition de la capacité. Les niveaux de répartition de la capacité sur les réseaux d’Enbridge et de Trans Mountain sont abordés ci-après.

2.3.1 Enbridge

Enbridge possède cinq pipelines qui partent de l’Alberta. La canalisation 1 assure le transport de LGN, de pétrole brut synthétique et de produits pétroliers raffinés; la canalisation 2 achemine du pétrole brut léger; les canalisations 3 et 4 sont affectées au transport du pétrole brut lourd; la canalisation 13, enfin, transporte du pétrole brut léger. Cette dernière prend fin à Clearbrook, au Minnesota, tandis que les autres se rendent jusqu’à Superior, au Wisconsin, où les canalisations 5, 6 et 14 prennent la relève et assurent le service jusqu’au carrefour des marchés de Chicago, en Illinois, et de l’Est du Canada. En janvier 2009, la canalisation 65 a commencé à transporter du pétrole brut léger corrosif et du pétrole brut moyen, ce qui a augmenté de 29 500 m³/j (186 kb/j) la capacité du réseau depuis Cromer, au Manitoba, jusqu’à la frontière canado-américaine.

Le débit du réseau d’Enbridge entre mars 2008 et mars 2009 indique qu’il y a eu une certaine répartition de la capacité durant la période étudiée (tableau 2.1). Au dernier trimestre de 2008, des débits très élevés ont occasionné une répartition sur les canalisations 2B, 3 et 13B d’Enbridge. De plus, le réseau d’Enbridge a presque fait l’objet d’une répartition en octobre et en novembre, mais les efforts concertés des expéditeurs et d’Enbridge ont permis de l’éviter.

Tableau 2.1 - Répartition de la capacité sur le réseau d’Enbridge

| Mars 2008 | Avril 2008 | Mai 2008 | Juin 2008 | Juillet 2008 | Août 2008 | Sept. 2008 | Oct. 2008 | Nov. 2008 | Déc. 2008a) | Janv. 2009b) | Févr. 2009 | Mars 2009 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Répartition | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % | 24 % | 6 % | 0 % | 0 % |

| Débit (10³m³/j) |

254,7 | 244,6 | 237,2 | 247,2 | 253,0 | 263,4 | 253,6 | 267,4 | 280,4 | 282,6 | 269,9 | 255,6 | 244,3 |

a) Répartition à 24 % des canalisations 2B et 13B - La répartition a été annulée par la suite pour des raisons opérationnelles.

b) Répartition à 6 % des canalisations 2B et 13B - La répartition a été annulée par la suite pour des raisons opérationnelles.

Le réseau d’Enbridge a été soumis à une répartition de la capacité au cours du premier trimestre de 2009. En janvier, cette répartition a été occasionnée par des augmentations de l’approvisionnement de pétrole brut léger et lourd. Toutefois, des commandes réduites attribuables à diverses prétentions de « force majeure » ont amené la levée de la répartition. La répartition sur le pipeline qui transporte du pétrole brut léger a été provoquée par des hausses prévues de production de Syncrude et une production supplémentaire de pétrole brut léger. En février, le projet Horizon de Canadian Natural Resources Ltd. a commencé à produire du pétrole brut synthétique, ce qui a amené un accroissement des débits sur le réseau d’Enbridge. Un accroissement de la production à Cold Lake et l’entrée en service de projets de pétrole brut lourd sont aussi attendus.

En 2008, la construction de plusieurs projets d’Enbridge a commencé, notamment l’Alberta Clipper, la canalisation 4 et le pipeline Lc (canalisation 65).

2.3.2 Trans Mountain

Contrairement à la plupart des pipelines de pétrole brut, le réseau de Trans Mountain est affecté en fonction du lieu de la livraison : le quai Westridge ou les destinations terrestres. Les expéditions au quai Westridge sont chargées sur des navires. En raison de la nature unique de ces livraisons maritimes, la capacité attribuée est établie d’après le volume présumé fixé en fonction de la taille du navire, qui est actuellement de 8 270 m³/j (52 kb/j), soit l’équivalent de quatre cargaisons de pétroliers et de deux cargaisons de barges. Les commandes au quai sont réparties selon le principe du tout ou rien, en se fondant sur un processus de soumission de prime quand le nombre de commandes surpasse la capacité pour les livraisons au quai[6].

[6] Lorsqu’ils commandent des volumes aux fins de livraison sur des pétroliers ou des barges, les expéditeurs doivent faire une soumission (cents par m³) indiquant le prix qu’ils sont disposés à payer pour un certain espace dans le cas où il y aurait une sursouscription de la capacité au quai. Durant les mois de répartition pour les expéditions au quai, l’espace est attribué aux expéditeurs qui présentent l’offre la plus élevée (prix de la soumission multiplié par le volume) selon le principe du tout ou rien pour chacune des deux catégories, soit la barge et le pétrolier. Le nombre de soumissions est lié au volume présumé qui est accordé au quai.

Le reste de la capacité du réseau de Trans Mountain a été réparti pour les livraisons ayant des destinations terrestres. Comme le montre le tableau 2.2, jusqu’au mois d’octobre 2008, la répartition sur le réseau de Trans Mountain pour les destinations terrestres était calculée différemment des expéditions pour la Colombie-Britannique (destinations intérieures) et de celles à destination des quatre raffineries raccordées au pipeline dans l’État de Washington (destinations d’exportation). En novembre 2008, après la parution de la décision RH-4-2008, les destinations intérieures et d’exportation ont été jumelées afin de former une seule catégorie de destinations terrestres, dont la répartition était effectuée au prorata de la capacité.

Tableau 2.2 - Répartition de la capacité sur le réseau de Trans Mountain

| Mars 2008 | Avril 2008 | Mai 2008 | Juin 2008 | Juillet 2008 | Août 2008 | Sept. 2008 | Oct. 2008 | Nov. 2008 | Déc. 2008 | Janv. 2009 | Févr. 2009 | Mars 2009 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Répartition | |||||||||||||

| Canada | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % |

| Exportation | 0 % | 4 % | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % | 0 % |

| Westbridge (offres préliminaires) |

0 % | 7 % | 0 % | 0 % | 0 % | 0 % | 4 % | 10 % | 1 % | 2 % | 0 % | 0 % | 0 % |

| Westbridge (régulier) |

0 % | 100 % | 0 % | 0 % | 0 % | 0 % | 69 % | 58 % | 74 % | 0 % | 0 % | 0 % | 23 % |

| Débit (10³m³/j) |

24,2 | 32,8 | 37,5 | 35,2 | 32,2 | 37,2 | 42,1 | 34,2 | 40,8 | 49,9 | 29,2 | 34,4 | 51,1 |

Dans le cas de Westridge, un taux de 100 % reflète une utilisation intégrale de la capacité en vertu d’offres préliminaires.

Le réseau de Trans Mountain a été l’objet de répartition à plusieurs reprises en 2008 et une fois de plus en mars 2009. Dans la plupart des cas, y compris en mars 2009, la répartition a touché les commandes de transport jusqu’au quai. Cette situation reflète l’augmentation continue de l’offre de sables bitumineux et la demande accrue qui s’ensuit pour les expéditions afin de rejoindre les marchés d’exportation accessibles par la mer. En 2008, 40 pétroliers chargés ont quitté le quai Westridge. Ce grand nombre s’explique en bonne partie par la faiblesse des prix du pétrole dans le Midwest américain (PADD II) et la volonté des producteurs de mettre à l’essai le pétrole brut de l’Ouest canadien dans les raffineries de l’Asie. En octobre et en novembre, des ennuis d’ordre opérationnel aux installations de stockage d’Edmonton ont libéré une certaine capacité. En janvier et février 2009, des interruptions de production dans des raffineries de la région de Puget Sound ont entraîné une baisse de débit.

2.4 Perspectives

Un réseau de transport pipelinier efficient doit pouvoir réagir promptement aux changements qui surviennent dans la conjoncture du marché, ce qui peut supposer un rajustement de la capacité pipelinière ou l’amélioration des services pipeliniers.

2.4.1 Oléoducs

La situation économique actuelle à l’échelle mondiale a freiné beaucoup de projets d’exploitation des sables bitumineux et, par conséquent, a réduit les attentes en ce qui a trait à la production pétrolière. Toutefois, la production de pétrole extrait des sables bitumineux continue d’augmenter, et les investissements dans ce secteur se poursuivent. Afin de satisfaire les besoins de capacité et de souplesse accrus, de nombreuses demandes d’approbation d’oléoducs ont été présentées à l’Office et approuvées par celui-ci en 2007 et 2008. La construction de cette infrastructure est en cours. Outre ces projets, de nouvelles propositions sont actuellement devant l’Office et d’autres projets doivent encore être soumis à son examen.

En novembre 2007, TransCanada a présenté une demande à l’Office en vue d’agrandir et de prolonger le pipeline Keystone. L’ONÉ a approuvé le projet en juillet 2008, et la gouverneure en conseil (GC) y a donné son agrément en septembre de la même année. Le projet consistera à porter la capacité de l’oléoduc à 94 000 m³/j (590 kb/j) et à prolonger le tronçon américain de la frontière entre le Nebraska et le Kansas jusqu’au carrefour de Cushing, en Oklahoma.

En février 2009, Keystone a déposé une demande d’approbation à l’Office relativement au projet de pipeline Keystone XL (Keystone XL), afin d’agrandir et de prolonger le réseau jusqu’à la côte américaine du golfe du Mexique. S’il devait être approuvé, le pipeline Keystone XL aurait une capacité initiale de 111 300 m³/j (700 kb/j) et acheminerait du pétrole de l’Ouest canadien jusqu’à la côte américaine du golfe du Mexique. Par suite de son appel de soumissions, Keystone a reçu des engagements d’expéditions sur le pipeline Keystone XL pour 60 400 m³/j (380 kb/j) dont la durée moyenne est de 17 ans.

Le tableau 2.3 présente une synthèse des projets de pipelines du ressort de l’ONÉ qui ont été approuvés ou dont la demande a été présentée récemment (au moment de la rédaction du présent rapport, en mai 2009) pour le transport de pétrole hors de l’Ouest canadien.

Tableau 2.3 - Projets d’oléoducs pour le pétrole canadien

| Oléoduc | Date de dépôt à l’ONÉ ou d’approbation possible | Augmentation de la capacité en m³/j (kb/j) | Date estimative de réalisation avancée par le promoteur | Marché |

|---|---|---|---|---|

| Keystone de TCPL | Certificat approuvé en nov. 2007 | 69 000 (435) | 4e trim. 2009 | Partie méridionale du PADD II et PADD III |

| Clipper d’Enbridge | Certificat approuvé en mai 2008 | 71 500 (450) | 2e trim. 2010 | PADD II |

| Agrandissement du pipeline Keystone Cushing de TCPL | Approuvé en juillet 2008 | 24 800 (155) | 4e trim. 2010 | Cushing, en Oklahoma |

| Keystone XL de TCPL | Demande présentée en février 2009 | 111 300 (700) | 4e trim. 2012 | Côte américaine du golfe du Mexique (PADD III) |

2.4.2 Gazoducs

D’une part, l’année 2008 a été marquée par une poursuite de la diminution de l’offre de gaz naturel classique canadien et d’autre part, par l’ampleur inattendue de l’augmentation de la production de gaz naturel aux États-Unis, en particulier à partir de sources non classiques comme le gaz de schiste. Cela explique évidemment l’attention accrue qui a été portée aux énormes ressources potentielles de gaz de schiste que l’on trouve dans plusieurs régions au Canada, notamment au Québec, en Alberta et en Colombie-Britannique. Même si les résultats de l’exploration ont été favorables dans toutes ces régions, il reste que seule la formation de Montney, en Colombie-Britannique, a jusqu’à maintenant produit de grandes quantités de gaz de ce type.

Conséquence de l’exploration et de la production fructueuses du gaz de schiste, l’Office a reçu récemment des demandes d’approbation pour la construction de nouveaux gazoducs devant permettre la collecte de gaz naturel dans les régions productrices et potentiellement productrices du secteur de Montney, ainsi que les formations productrices de gaz qui se trouvent à proximité. Ces gazoducs se raccorderaient à l’infrastructure pipelinière actuelle de l’Alberta. Les audiences relatives au projet pipelinier South Peace de Spectra Energy Transmission et au projet de pipeline Redwillow de SemCAMS Redwillow ULC se sont tenues en 2008. L’Office a approuvé la construction du pipeline South Peace en novembre 2008 et le projet Redwillow, en mars 2009.

Sur la côte Est du Canada, EnCana Corporation a entrepris les travaux de préparation en vue du projet de gazoduc Deep Panuke devant acheminer le gaz extracôtier jusqu’à Goldboro, en Nouvelle-Écosse. Au Nouveau-Brunswick, la construction du gazoduc Brunswick d’Emera, qui raccorde le terminal méthanier Canaport à la canalisation principale de M&NP a été achevée, et le gazoduc est entré en service en janvier 2009. Les travaux de nettoyage de l’emprise et de remise en état seront réalisés à l’été 2009.

En février 2009, l’Office a approuvé la demande que lui avait présentée TransCanada en 2008 en vue de soumettre son réseau albertain (NGTL) à la réglementation de l’ONÉ. Auparavant, NGTL était assujetti à la réglementation provinciale et relevait conjointement de l’Alberta Utilities Commission et de l’Energy Resources Conservation Board. L’approbation, le 29 avril 2009, du certificat par la GC a eu comme effet de confier à l’ONÉ le réseau de quelque 23 000 km de pipelines.

Le tableau 2.4 présente une synthèse des projets de pipelines du ressort de l’ONÉ qui ont été approuvés ou dont la demande a été présentée récemment (au moment de la rédaction du présent rapport, en mai 2009) pour le transport de gaz naturel.

Tableau 2.4 - Projets de gazoducs pour le gaz naturel canadien

| Gazoduc | Emplacement | Augmentation de la capacité, en 106m³/j (Gpi³/j) | Date estimative de réalisation avancée par le promoteur | Marchés visés |

|---|---|---|---|---|

| TransCanada PipeLines Limited (TransCanada) et TransCanada Keystone GP Ltd. (Keystone) | Saskatchewan, Manitoba | -14,16 (-0,5) |

2009-10 | Transfert d’actifs pipeliniers et conversion de ces derniers pour qu’ils servent au transport de pétrole |

| Gazoduc Brunswick d’Emera | Nouveau-Brunswick | 24,08 (0,85) |

2009 | Canada Atlantique, Nord-Est des États-Unis |

| Gazoduc Deep Panuke d’EnCana | Nova Nouvelle-Écosse | 8,5 (0,3) |

2010 | Canada Atlantique, Nord-Est des États-Unis |

| SemCAMS Redwillow ULC - Gazoduc Redwillow | Colombie-Britannique, Alberta | 1,98 (0,07) |

Fin de 2009 | Ouest canadien |

| Spectra Energy Transmission (Westcoast)- Projet de gazoduc South Peace | Colombie-Britannique | 6,23 (0,22) |

2009 | Ouest canadien |

| Pipeline Groundbirch de TransCanada PipeLines Limited (TransCanada) | Ontario | 46,91 (1,656) |

Fin de 2010 | Centre du Canada |

| Dawn Gateway LP - Gazoduc Dawn Gateway | Colombie-Britannique | 11,33 au début (0,4) | Fin de 2010 | Ouest canadien |

Gaz naturel liquéfié (GNL)

L’Office a récemment publié une évaluation du marché de l’énergie, dans laquelle il présente la dynamique des marchés mondiaux du gaz naturel et du GNL, et fait état du besoin probable d’importer du GNL à l’avenir en Amérique du Nord et de la disponibilité de la ressource, ainsi que des répercussions possibles sur les marchés canadiens du gaz naturel et sur la mise en valeur du GNL[7]. Il ressort du rapport qu’en dépit d’une capacité de regazéification en Amérique du Nord qui excède considérablement le niveau des importations passées, une croissance des importations de GNL pourrait fournir une solution de rechange, principalement dans les régions où la capacité pipelinière ou de production est limitée.

[7] ONÉ,Gaz naturel liquéfié : perspective canadienne - Évaluation du marché de l’énergie, février 2009.

2.5 Synthèse du chapitre

Un réseau de transport pipelinier qui fonctionne bien doit posséder une capacité suffisante pour acheminer les produits aux consommateurs qui en ont besoin. L’analyse présentée dans ce chapitre révèle que, dans l’ensemble, la capacité disponible sur les principaux pipelines réglementés par l’ONÉ était suffisante en 2008.

Oléoducs

Même si les indicateurs d’utilisation de la capacité laissent voir une certaine capacité libre sur quelques pipelines servant au transport du pétrole et des produits pétroliers en 2008, le recours à la répartition sur quelques réseaux indique que la capacité globale demeure serrée. Au cours de 2008 et au premier trimestre de 2009, Trans Mountain et Enbridge ont accru la capacité de leurs réseaux, ce qui a permis de soulager les pressions exercées depuis plusieurs années relativement à la capacité. Les prix à l’exportation du pétrole brut canadien léger et lourd ont suivi de près les prix intérieurs affichés en 2008, démontrant ainsi qu’en dépit d’un resserrement de la capacité pipelinière et du fonctionnement occasionnel en mode répartition de certains réseaux, la capacité en place était suffisante, dans l’ensemble.

La situation économique actuelle à l’échelle mondiale a freiné beaucoup de projets d’exploitation des sables bitumineux et, par conséquent, a réduit les attentes en ce qui a trait à la production pétrolière. Toutefois, la production de pétrole extrait des sables bitumineux continue d’augmenter, et les investissements dans ce secteur se poursuivent. Afin de satisfaire les besoins de capacité et de souplesse accrus, de nombreuses demandes d’approbation d’oléoducs ont été présentées à l’Office et approuvées par celui-ci en 2007 et 2008. La construction de cette infrastructure est en cours et devrait accroître la capacité des réseaux dès le quatrième trimestre de 2009.

Gazoducs

Dans l’ensemble, la comparaison entre les écarts de prix et les droits du transport garanti pour le gaz naturel en regard de la capacité des gazoducs réglementés par l’ONÉ révèle qu’il existe une capacité pipelinière suffisante partout au pays, malgré les pénuries de capacité de courte durée qui peuvent survenir à l’occasion, selon le marché desservi, la capacité de stockage et les variations saisonnières. La demande de gaz naturel fluctue en fonction de la saison et il en s’ensuit que les volumes de gaz naturel et les niveaux d’utilisation peuvent varier sur certains gazoducs canadiens. L’utilisation de moyens de stockage, lorsqu’il y en a, contribue à stabiliser les flux et permet une utilisation plus efficiente de la capacité pipelinière.

Le taux d’utilisation de la majorité des gazoducs a baissé en 2008. La baisse de la production de gaz classique du BSOC, conjuguée à l’accroissement de la demande dans l’Ouest canadien et à la concurrence provenant d’autres bassins d’approvisionnement, notamment ceux de l’Ouest et du Sud-Est des États-Unis, s’est traduite par une baisse des débits des gazoducs qui transportent le gaz hors de l’Ouest canadien. Les modifications à la dynamique de l’offre et de la demande peuvent avoir d’énormes répercussions sur les réseaux pipeliniers existants et sur les nouveaux gazoducs, plus particulièrement en rendant difficile la transition en ce qui a trait à l’utilisation et aux droits.

Par rapport aux années antérieures, l’Office a reçu moins de nouvelles demandes de gazoducs relevant de sa compétence en 2008. Les récentes demandes dans l’Ouest canadien visaient surtout des raccordements en vue de transporter vers les marchés du gaz non classique nouvellement exploité dans le Nord-Est de la Colombie-Britannique, par l’entremise des gazoducs déjà en place. D’autres demandes cherchaient à améliorer la livraison du gaz nord-américain vers les marchés du Centre du Canada.

3. Droits pipeliniers et satisfaction des expéditeurs

L’Office se fonde sur un certain nombre d’indices pour évaluer si les sociétés pipelinières fournissent des services qui répondent aux besoins des expéditeurs à des prix stables et raisonnables (droits pipeliniers). Il surveille notamment la stabilité des droits pipeliniers en vérifiant les variations d’une année à l’autre d’un droit repère pour chacun des principaux pipelines qu’il réglemente et tient compte de la rétroaction qu’il reçoit directement des expéditeurs, que ce soit dans le cadre de son sondage annuel sur les services pipeliniers, sous forme de plaintes officielles ou grâce à des entretiens informels avec les expéditeurs et les parties prenantes.

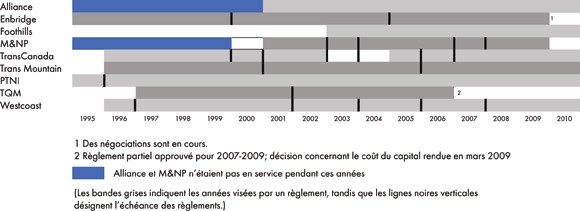

3.1 Règlements négociés

L’Office a mis à jour ses Lignes directrices relatives aux règlements négociés en juin 2002 afin d’accroître la marge de manœuvre lors de l’examen des règlements contestés.

Toutes les grandes pipelinières réglementées par l’Office fonctionnaient sous le régime des règlements négociés en 2008, à l’exception de TQM qui a déposé un règlement partiel pour la période de 2007 à 2009, dont sont absents les aspects liés au coût du capital (voir la figure 3.1). À l’automne 2008, l’Office a tenu une audience publique qui a porté sur la demande de TQM visant à faire approuver le coût du capital qu’elle entendait utiliser dans le calcul des droits définitifs exigés pour les services fournis en 2007 et 2008. Dans sa décision du 19 mars 2009, l’ONÉ acceptait de modifier la méthode à laquelle elle avait eu recours dans le passé à l’égard des droits demandés par TQM pour les années 2007 et 2008.

Figure 3.1 - Période d’application des règlements négociés

En août 2008, Westcoast a déposé un règlement sur les droits d’une durée de trois ans couvrant la période 2008 à 2010, pour les services fournis sur sa canalisation principale. En mars 2009, M&NP et ses parties prenantes ont négocié avec succès un règlement d’un an sur les droits qui s’appliquera en 2009.

Au cours de 2008, l’Office a été saisi de quelques situations liées aux droits qui n’ont pu être résolues par la voie de règlements négociés. Parmi celles-ci, mentionnons la demande relative au coût du capital de TQM dont il a été question précédemment, une demande d’Enbridge visant à fixer les droits sur la canalisation no 9, une demande de Trans Mountain concernant l’élimination de la prime au quai Westridge et une autre de la même société se rapportant aux règles relatives à l’allocation et à la répartition de capacité sur son réseau.

3.2 Indice des droits pipeliniers

La stabilité et le caractère raisonnable des droits constituent des enjeux de premier plan pour les expéditeurs et, pour cette raison, figurent parmi les indicateurs de l’efficience du réseau de transport des hydrocarbures. L’Office suit les variations annuelles des droits repères de tous les pipelines qu’il réglemente, car ils peuvent fluctuer pour diverses raisons, en vertu du régime de la réglementation fondée sur le coût du service. Par exemple, si une société engage des dépenses considérables pour modifier ou agrandir son réseau en réponse aux besoins des expéditeurs, ses droits peuvent augmenter ou baisser selon les circonstances particulières du projet. Une baisse de débit ou un recul de la demande contractuelle qui réduit l’utilisation de la capacité peut se traduire par une hausse considérable des droits. Dans la section qui suit, nous examinons les mouvements et les tendances des droits observés depuis 2001 sur certains pipelines du ressort de l’Office.

3.2.1 Droits des oléoducs

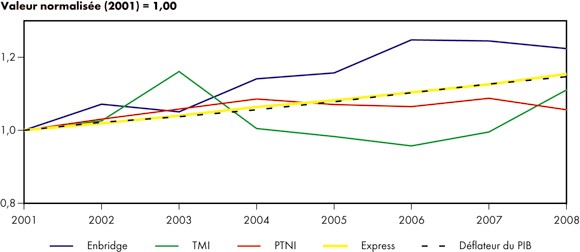

Les droits repères pour Enbridge, Trans Mountain, PTNI et Express, ainsi que le déflateur du produit intérieur brut (PIB)[8], tous normalisés à 2001[9], sont présentés à la figure 3.2[10].

[8] Le déflateur implicite du PIB pour 2008 consiste en une estimation fondée sur les données réelles du premier semestre de l’année et des données estimatives établies par Informetrica pour le second semestre.

[9] Les différentes distances franchies ajoutent à la complexité de la comparaison des droits entre les divers pipelines. Une certaine mesure de normalisation est donc requise. Ici, les droits ne sont normalisés qu’en ce qui a trait à leurs propres variations au fil du temps. L’année de normalisation est choisie de façon arbitraire; l’année 2001 a été retenue du fait que certains droits n’existent que depuis quelques années.

[10] Les droits repères sont : le droit d’Enbridge - Edmonton à la frontière internationale près de Chippewa; le droit de TMI - Edmonton à Burnaby; le droit de PTNI - d’Oakville à Montréal; et le droit d’Express pour une période de 15 ans.

Figure 3.2 - Droits repères d’oléoducs réglementés par l’ONÉ

* Le droit d’Enbridge ne tient pas compte des frais de stockage ni des frais exigibles au terminal.

Le droit repère d’Enbridge a augmenté globalement au cours de la période, à un rythme plus rapide que le déflateur du PIB entre 2002 et 2006. Les hausses ont été les plus marquées en 2004 et 2006. En 2008, le droit a légèrement diminué par rapport à 2007. Ce phénomène est principalement attribuable à une réduction des besoins en produits résultant des rajustements apportés l’année précédente, qui sont partiellement annulés par les coûts associés à l’agrandissement de Southern Access.

Le droit repère de Trans Mountain a augmenté en 2002 et 2003, pour redescendre jusqu’à ce qu’il enregistre une nouvelle hausse en 2007 et 2008. Par rapport à 2007, l’augmentation moyenne a été de 10 %, et elle tient surtout au fait que les coûts de l’agrandissement de la station de pompage et du projet de doublement d’ancrage avaient été inclus dans les besoins en produits pour 2008. Les droits repères d’Express ont plus ou moins suivi le même rythme que le déflateur du PIB, de 2001 à 2008.

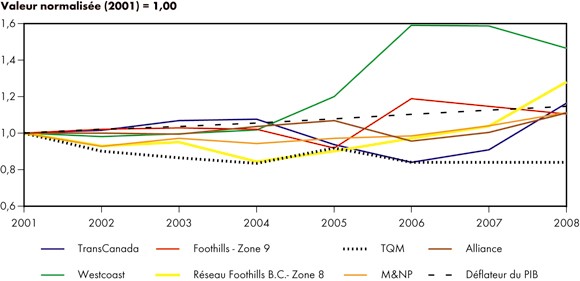

3.2.2 Droits des gazoducs

La figure 3.3 présente les droits repères du réseau principal de TransCanada, de Westcoast, de Foothills Sask. (Zone 9), du réseau Foothills B.C. (Zone 8), de TQM, de M&NP et d’Alliance, ainsi que le déflateur du PIB. Toutes les valeurs sont normalisées à compter de 2001.

Figure 3.3 - Droits repères de gazoducs réglementés par l’ONÉ

Le droit repère de TransCanada a suivi d’assez près le déflateur du PIB de 2001 à 2004. Il a toutefois baissé en 2005 et 2006, en bonne partie à cause de l’augmentation de la demande contractuelle. L’augmentation marquée du droit de TransCanada en 2008 découle d’une hausse des frais d’exploitation et, parallèlement, d’une baisse des volumes attribuable au non-renouvellement de contrats.

Les droits de Westcoast ont augmenté légèrement jusqu’en 2004, puis ils ont grimpé de plus de 18 % par suite du non-renouvellement de contrats de service de transport garanti. De nouvelles réductions de volumes en 2006 ont entraîné une hausse supplémentaire de 32 % des droits cette année-là. En 2007, ils sont demeurés presque inchangés par rapport à 2006, tandis qu’en 2008, ils ont retraité de plus de 8 %, en raison d’un accroissement de la demande contractuelle.