Le réseau pipelinier du Canada 2016

Réseau principal de Pipelines Enbridge Inc.

| Produits et groupe de l’Office | Pétrole brut, produits pétroliers et LGN Groupe 1 |

| Capacité annuelle moyenne | 453 300 m³/j (2,85 Mb/j)Note a |

| Taux d’utilisation moyen en 2015 | 85 % |

| Points de réception principaux | Edmonton, Hardisty (Alb.); Kerrobert, Regina (Sask.); Cromer (Man.) |

| Points de livraison principaux | Clearbrook (Minn.); Superior (Wisc.) |

| Base tarifaire en 2015 | 8 785 M$ |

| Produits pour 2015 | 697 M$ |

| Coûts estimatifs de cessation d’exploitation et période de prélèvement Note b | 1 115 M$ 40 ans |

Source : Office national de l'énergie

Version textuelle de la carte

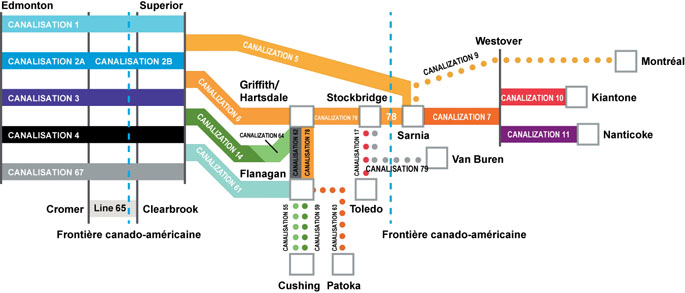

Cette carte donne une vue d’ensemble du réseau pipelinier principal d’Enbridge.

Aperçu

Le réseau principal d’Enbridge est le principal transporteur de pétrole brut au Canada. Il part d’Edmonton, en Alberta, traverse les Prairies en direction est jusqu’à la frontière canado-américaine près de Gretna, au Manitoba, où il rejoint le réseau Lakehead d’Enbridge. Il regagne le Canada à Sarnia, en Ontario, et se branche sur la canalisation 7 et la canalisation 9, qui aboutit à Montréal, au Québec. La figure 8.1.1 décrit la configuration du réseau. À noter que le réseau Lakehead est relié à des oléoducs qui acheminent du pétrole brut à Cushing, en Oklahoma, et à la côte américaine du golfe du Mexique.

Figure 8.1.1 : Configuration du réseau principal d’Enbridge

Source : Enbridge

Version textuelle du graphique

Ce schéma donne une vue d’ensemble de la configuration du réseau principal d’Enbridge.

Le réseau principal compte six canalisations en provenance de l’Ouest canadien; la première, qui porte le numéro 65, peut transporter 29 600 m³/j (186 kb/j) de brut léger et moyen et va de Cromer, au Manitoba, jusqu’à Clearbrook, au Minnesota; les cinq autres partent de l’Alberta et aboutissent à Superior, au Wisconsin.

- La canalisation 1 transporte des liquides de gaz naturel, du brut synthétique et des produits pétroliers raffinés et a une capacité de 37 700 m³/j (237 kb/j). Comme les produits raffinés sont livrés amont de Superior, seuls les liquides de gaz naturel et le brut synthétique parviennent au parc de stockage.

- La canalisation 2 transporte du brut léger et des condensats et a une capacité de 70 300 m³/j (442 kb/j).

- La canalisation 3 transporte du brut léger (et des condensats d’Edmonton à Hardisty, en Alberta) et a une capacité de 62 000 m³/j (390 kb/j).

- La canalisation 4 transporte du brut lourd (et du brut léger et moyen au-delà de Clearbrook) et a une capacité de 126 600 m³/j (796 kb/j).

- La canalisation 67 (canalisation Alberta Clipper) transporte du brut lourd et a une capacité de 127 200 m³/j (800 kb/j).

Faits marquants

En décembre 2015, le projet d’inversion de la canalisation 9B et d’accroissement de la capacité de la canalisation 9 a été achevé, ce qui a donné aux raffineurs québécois un accès par pipeline au pétrole brut de l’Ouest canadien.

En 2014 et en 2015, Enbridge a achevé les parties canadiennes du prolongement du pipeline Alberta Clipper (canalisation 67), ajoutant au total 55 600 m³/j (350 kb/j) à la capacité, pour la porter à sa valeur nominale d’origine de 127 100 m³/j (800 kb/j). Ces travaux, combinés à des améliorations de la souplesse, ont fait augmenter les débits du réseau principal.

En novembre 2014, Enbridge a présenté une demande pour le programme de remplacement de la canalisation 3, qui visait à rétablir la capacité du pipeline à 127 200 m³/j (760 kb/j) d’ici 2019. Le 25 avril 2016, l’Office a conclu que le programme servait l’intérêt du public canadien et en a donc recommandé l’approbation au palier fédéral par le gouverneur en conseil.

Utilisation

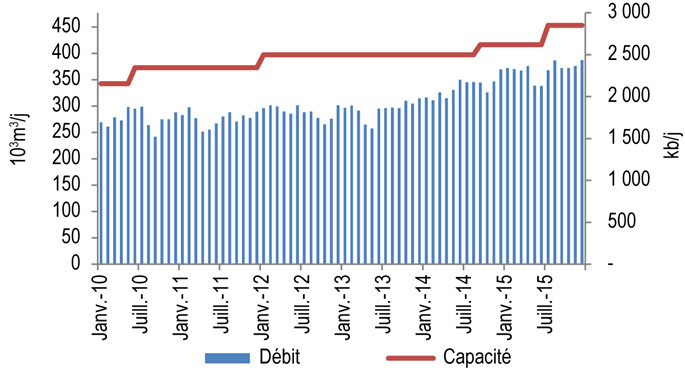

La figure 8.1.2 indique le débit et la capacité du réseau principal pour 2010-2015. À la fin de 2015, la capacité était de 453 100 m³/j (2,85 Mb/j), mais la capacité d’exportation réelle est estimée à 397 300 m³/j (2,5 Mb/j) en raison de contraintes sur les pipelines en aval de Superior, au Wisconsin.

Le débit moyen était d’environ 368 700 m³/j (2,32 Mb/j) en 2015, contre environ 317 100 m³/j (2,11 Mb/j) en 2014.

D’ici 2017, Enbridge entend ajouter 63 600 m³/j (400 kb/j) à la capacité de la canalisation 61 reliant Superior et Flanagan, en Illinois, ce qui augmenterait la capacité d’exportation réelle du Canada.

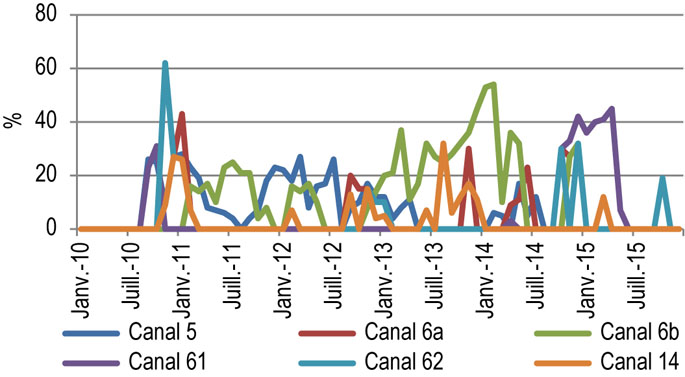

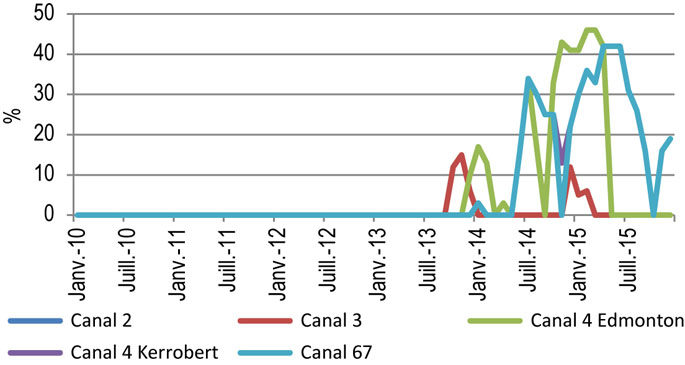

La figure 8.1.3 indique les répartitions de la capacité annoncées par Enbridge pour la partie américaine du réseau principal, et la figure 8.1.4, celles annoncées pour son tronçon canadien. La capacité de certaines parties du réseau au Canada et aux États-Unis ne suffisait pas toujours à combler entièrement la demande des expéditeurs.

Figure 8.1.2 : Débit et capacité du réseau principal

Sources : Enbridge, Office national de l'énergie

Version textuelle du graphique

Ce graphique à barres indique le débit et la capacité du réseau principal d’Enbridge de 2010 à 2015. La capacité était de 453,1 10³m³/j (2,85 Mb/j) à la fin de 2015. Le débit moyen était de 368,7 10³m³/j (2,32 Mb/j) en 2015, et de 317,1 10³m³/j (2,11 Mb/j) en 2014.

Figure 8.1.3 : Répartition de la capacité en aval de Superior

Source : Enbridge

Version textuelle du graphique

Ce graphique linéaire indique les niveaux de répartition sur le réseau principal d’Enbridge en aval de Superior de 2010 à 2015. Depuis le milieu de 2010, les six canalisations ont à l’occasion fait l’objet d’une répartition de la capacité. La répartition était souvent entre 20 % et 30 %, mais a atteint un sommet de 62 % sur la canalisation 62 à la fin de 2010. Les canalisations 61, 62 et 14 ont été visées par une répartition durant plusieurs mois en 2015.

Figure 8.1.4 : Répartition de la capacité du réseau principal d’Enbridge à la sortie de l’Alberta

Source : Enbridge

Version textuelle du graphique

Ce graphique linéaire indique les niveaux de répartition sur le réseau principal d’Enbridge en provenance de l’Ouest canadien de 2010 à 2015. Dès le milieu de 2013, la capacité de plusieurs canalisations a fait l’objet d’une répartition. La répartition a dépassé les 40 % sur les canalisations 67 et 4 (Edmonton) du milieu de 2014 au milieu de 2015. La canalisation 67 était toujours visée par une répartition à la fin de 2015.

Droits

Enbridge fonctionne sous le régime de l’entente de tarification concurrentielle de 2011, entrée en vigueur le 1er juillet 2011 et arrivant à échéance le 30 juin 2021. Les droits de la canalisation 9 sont exclus de la portée de cette entente.

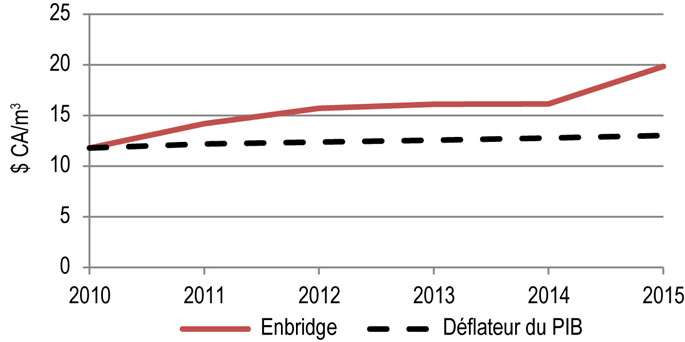

La figure 8.1.5 montre les droits repères d’Enbridge (transport de pétrole léger depuis le terminal d’Edmonton jusqu’à la frontière canado-américaine près de Gretna, au Manitoba) et le déflateur du PIB (normalisé) pour 2010-2015. Les droits repères ont augmenté d’environ 20 % en 2011, principalement en raison des coûts du pipeline Alberta Clipper supportés par Enbridge. Ils ont augmenté de 23 % en 2015 à la suite d’une majoration en lien avec le projet d’oléoduc d’Edmonton à Hardisty.

Figure 8.1.5 : Droits repères du réseau principal d’Enbridge

Source : Office national de l'énergie

Version textuelle du graphique

Ce graphique présente le droit repère d’Enbridge (ligne pleine rouge) et le déflateur du PIB (tireté noir). Il montre que le droit a augmenté de façon constante, passant d’environ 12,00 $/m³ en 2010 à environ 16,00 $/m³ en 2012, est demeuré stable jusqu’en 2014, puis a augmenté brusquement pour s’établir à quelque 20,00 $/m³ en 2015.

Données financières

En 2015, Enbridge Inc. a mené à terme de multiples restructurations financières touchant Pipelines Enbridge inc., qui a vu ses ratios financiers mis à mal ces dernières années sous le poids croissant de ses dettes. Standard and Poor’s (S&P) et Moody’s ont toutes deux abaissé sa cote de solvabilité en 2015, mais celle-ci demeure de qualité placement. Les deux agences considéraient que sa société mère, Enbridge Inc., affichait des signes de détérioration de ses résultats financiers, une subordination structurelle de plus en plus marquée et une politique financière plus orientée en faveur des actionnaires. En 2011, DBRS a abaissé la cote d’Enbridge de « A (élevée) » à « A » par suite de la mise en œuvre de l’entente de tarification concurrentielle de 2011, qui a introduit des risques d’exploitation et de volume pour le réseau principal en remplaçant la formule de droits fondés sur le coût du service par une méthode de conception des droits fixes.

| Pipelines Enbridge Inc. | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 |

|---|---|---|---|---|---|---|

| Produits avant le transfert à Enbridge Energy Company, Inc. (en millions)Note a | 9 217 $ | 10 536 $ | 8 66 $ | 9 004 $ | 10 568 $ | – |

| Produits après le transfert à Enbridge Energy Company, Inc. (en millions, redressés pour 2013 et 2014) | 1 242 $ | 1 222 $ | 697 $ | |||

| Produits des activités abandonnées | 7 762 $ | 9 346 $ | 4 749 $ | |||

| Base tarifaire du réseau principal d’Enbridge (en millions) | 4 731 $ | 5 193 $ | 5 683 $ | 6 387 $ | 8 785 $ | |

| Ratio de couverture des intérêts et des charges fixes | 2,11 | 2,52 | 2,39 | 1,95 | 2,08 | 1,55 |

| Ratio flux de trésorerie/dette totale et quasi-dette | 15.2 % | 11.2 % | 11.4 % | 8.8 % | 8.8 % | 8.9 % |

| Cote de solvabilité attribuée par DBRS | A (élevée) | A | A | A | A | A |

| Cote de solvabilité attribuée par S&P | A- | A- | A- | A- | A- | BBB+ |

| Cote de solvabilité attribuée par Moody’s | Baa1 | Baa1 | Baa1 | Baa1 | Baa1 | Baa2 |

- Date de modification :