ARCHIVÉ – Supplément Avenir énergétique du Canada en 2018 – Offre et utilisation de liquides de gaz naturel

Cette page Web a été archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

Supplément Avenir énergétique du Canada en 2018 – Offre et utilisation de liquides de gaz naturel [PDF 2161 ko]

Données et figures [EXCEL 13179 ko]

Mai 2019

Droit d’auteur et droit de reproduction

ISSN 2369-1484

Table des matières

Chapitre 1 : Contexte

La série Avenir énergétique du Canada de l’Office national de l’énergie explore la façon dont divers scénarios énergétiques pourraient se traduire à long terme pour les Canadiens. Les analyses présentées tiennent compte d’un large éventail de répercussions sur l’ensemble de la filière énergétique canadienne. Afin que toutes les facettes du secteur de l’énergie au Canada soient abordées dans un seul document de perspectives d’offre et de demande, l’analyse globale de la production de pétrole brut, de gaz naturel et de liquides de gaz naturel (LGN) est effectuée sommairement. Une série de rapports supplémentaires traite des incidences propres à l’offre pour fournir davantage de précisions.

La production de gaz naturel influence directement celle des LGN, sans compter que les prix de ces deux combustibles sont des facteurs déterminants dans la production à venir et comptent parmi les principales incertitudes liées aux projections dans le rapport Avenir énergétique du Canada en 2018 – Offre et demande énergétiques à l’horizon 2040 (AE2018). Les prix du gaz naturel peuvent varier selon la demande, la technologie utilisée, les situations géopolitiques et le rythme d’adoption, par les différentes nations, de politiques visant à réduire les émissions de gaz à effet de serre. La demande de LGN et les prix de ceux-ci influent également sur leur production, leur exportation et leur importation. Des précisions sur l’offre et l’utilisation de LGN figurent dans le présent rapport et ses annexes.

Les analyses que contient la série Avenir énergétique supposent qu’à long terme, toute l’énergie produite trouvera un marché. Il est difficile de prédire à quel moment et dans quelle ampleur les nouveaux marchés émergeront, si la croissance de la demande sera supérieure ou inférieure à la production locale, si des possibilités d’exportation et d’importation se présenteront ou si de nouvelles infrastructures de transport seront construites, d’où la formulation d’hypothèses simplificatrices. Donc, comme tous les rapports Avenir énergétique, l’analyse suppose que tout écart à court terme sera comblé à long terme.

La série de rapports supplémentaires Avenir énergétique sur le gaz naturel, le pétrole brut et les LGN s’articule autour de quatre scénarios.

Tableau 1.1 – Hypothèses et scénarios sur la production de gaz naturel et de pétrole brut que contient le rapport AE2018

| Variables | Référence | Prix élevé | Prix bas | Avancées technologiques |

|---|---|---|---|---|

| Prix du pétrole | Modéré | Élevé | Prix bas | Modéré |

| Prix du gaz | Modéré | Élevé | Prix bas | Modéré |

| Tarification du carbone | Prix nominal fixe de 50 $ CAN/tonne | Prix nominal fixe de 50 $ CAN/tonne | Prix nominal fixe de 50 $ CAN/tonne | Accroissement des coûts du CO2 jusqu’à un montant nominal de 336 $ CAN/tonne en 2040 |

| Avancées technologiques | Hypothèse du scénario de référence | Hypothèse du scénario de référence | Hypothèse du scénario de référence | Adoption accélérée |

| Notes | Fondé sur une perspective économique actuelle et sur une vision modérée des prix de l’énergie | Puisque les prix, qui varient au fil du temps, comptent parmi les facteurs ayant le plus d’influence sur la production pétrolière et gazière, l’analyse porte sur les effets sur la production d’écarts importants à cet égard. | Tient compte de l’incidence d’une adoption élargie de certaines technologies émergentes sur la filière énergétique canadienne, notamment des avancées technologiques pour l’exploitation des sables bitumineux et l’impact sur la filière énergétique canadienne d’une tarification élevée du carbone. | |

Le présent rapport supplémentaire sur les LGN expose en détail le scénario de référence ainsi que les résultats des trois autres scénarios. Chacun des LGN y est présenté, soit l’éthane, le propane, le butane, les pentanes plusNote de bas de page 1 et les condensats.

Tous les scénarios supposent que le gaz naturel liquéfié (GNL) sera exporté à partir de la côte de la Colombie-Britannique. On chiffre les exportations à 0,75 milliard de pieds cubes par jour (Gpi3/j) en 2025, volume qui doublerait en 2026 pour atteindre 1,5 Gpi3/j. Les exportations totales de GNL passeraient ensuite à 2,25 Gpi3/j en 2030 et à 3,0 Gpi3/j en 2031. La figure 2.5 du rapport AE2018 montre les volumes d’exportation de GNL supposés. Une hausse de production de gaz naturel provenant des exportations de GNL ferait donc augmenter la production de LGN.

Les annexes du rapport présentent : 1) une description de la méthodologie et des hypothèses ayant servi aux projections de la production de LGN; 2) une analyse des autres offres et utilisations de LGN au Canada; 3) des ensembles de données détaillés pour tous les scénarios, y compris la composition de la production annuelle de gaz naturel et la production mensuelle de chaque LGN, par groupes stratigraphiques et géographiques. Les annexes se trouvent dans le présent document; les données qu’elles contiennent et celles des tableaux du présent rapport supplémentaire sont également disponibles. [EXCEL 13178 ko].

Chapitre 2 : Scénario de référence

2.1 Production totale de LGN

- Les liquides de gaz naturel (LGN) proviennent principalement du gaz naturel, mais certains sont des sous-produits du raffinage du pétrole ou de la valorisation du bitume. À la tête du puits, le gaz naturel brut est majoritairement composé de méthane, mais il renferme aussi, outre quelques contaminants, divers autres hydrocarbures, comme l’éthane, le propane, le butane, les condensats et les pentanes plus. En 2017, 997 milliers de barils par jour (kb/j) de LGN ont été produits au Canada.

- À court terme, la production totale de LGN se stabilise à mesure que la production de gaz baisse légèrement, mais on constate un accroissement des LGN produits par unité de gaz parce que les producteurs ciblent de plus en plus les zones riches en gaz naturel, comme la formation schisteuse de Duvernay et la zone de réservoirs de gaz étanches de Montney. La production de LGN augmente régulièrement jusqu’à la fin de la période, suivant la hausse de la production de gaz naturel. Dans l’ensemble, la production de LGN augmente de 75 % pendant la période, passant à 1,7 million de barils par jour (Mb/j) en 2040.

- L’éthane, extrait en majorité aux grandes usines de traitement de gaz naturel ponctuant les principaux gazoducs de l’Alberta et de la Colombie-Britannique, comptait pour 26 % de la production de LGN en 2017, qui se chiffrait alors à 262 kb/j. Dans le scénario de référence, la production d’éthane augmente lentement tout au long de la période et atteint 237 kb/j en 2040; on y présume que l’extraction du liquide est liée à la capacité des installations pétrochimiques de l’Alberta, qui s’en servent comme charge d’alimentation. Le reste de l’éthane, non extrait, est réintroduit dans le flux gazeux et vendu avec le gaz naturel.

- La production de propane dans le scénario de référence suit la production de gaz naturel projetée. Avec la reprise à ce chapitre, la production de propane commence elle aussi à augmenter à un rythme régulier pour atteindre 397 kb/j en 2040, une hausse de 63 % comparativement aux 244 kb/j en 2017.

- La production de butane suit un parcours semblable à celui du gaz naturel, passant de 161 à 239 kb/j entre 2017 et 2040, une montée de 49 %.

- On présume que la production de pentanes plus a lieu dans les usines de traitement du gaz naturel et qu’elle ne comprend pas les condensats liquides extraits à la tête de puits. Elle augmente de 79 %, passant de 104 à 186 kb/j entre 2017 et 2040.

- C’est à la tête de puits que sont produits les condensats liquides (ou condensats), dont la demande croît avec la production tirée des sables bitumineux. Les condensats sont mélangés au bitume pour en faciliter le transport dans les pipelines et le chargement dans les wagons-citernes. La demande élevée de condensats a augmenté le nombre de forages ciblant les zones riches en LGN. La production de condensats a fait un bond de plus de 265 % de 2013 à 2017. De tous les LGN, ce sont les condensats qui arrivent en tête des augmentations de production pendant la période de projection, passant de 226 à 689 kb/j entre 2017 et 2040, un gain de 205 %.

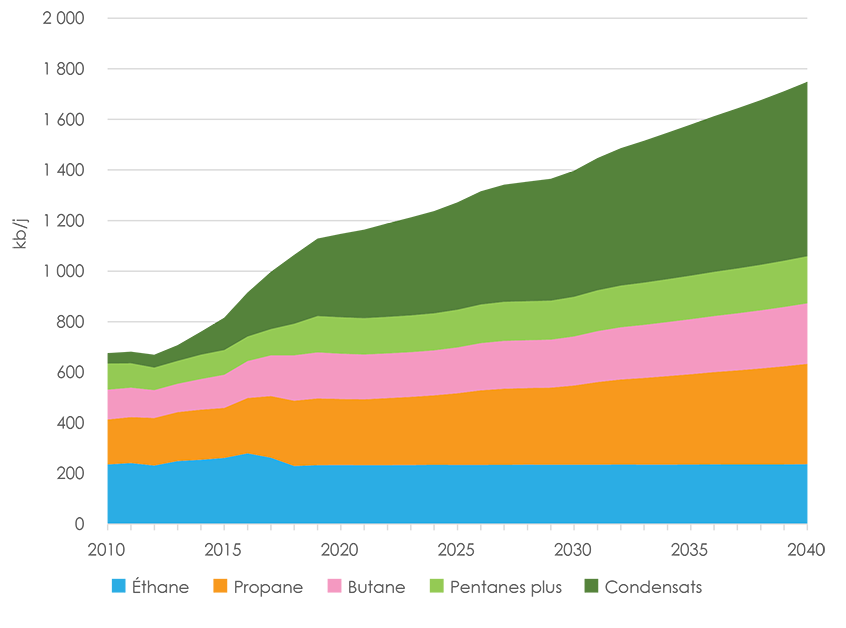

Figure 2.1 Production totale de LGN

Description:

Ce graphique présente la production canadienne de LGN projetée dans le scénario de référence. Entre 2017 et 2040, la production projetée d’éthane passe de 262 à 237 kb/j; celle du propane, de 244 à 397 kb/j; celle du butane, de 161 à 239 kb/j; celle des pentanes plus, de 104 à 186 kb/j; et celle des condensats, de 226 à 689 kb/j.

2.2 Éthane

2.2.1 Potentiel et production d’éthane par sources de gaz naturel

- Dans les six dernières années, la production accrue de gaz de réservoir étanche dans la zone de Montney, riche en LGN, a fait augmenter la production de LGN, une tendance qui devrait se poursuivre durant toute la période de projection. La production de gaz de réservoir étanche dans la zone Deep Basin, en Alberta, est élevée et stable, et entraîne elle aussi une production importante de LGNNote de bas de page 2.

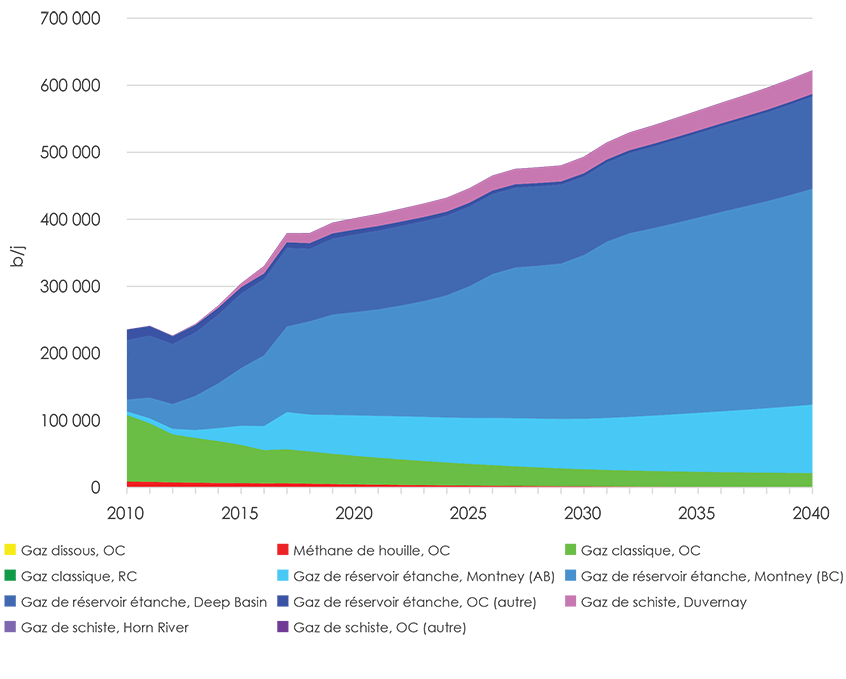

- La majorité de l’éthane provient des gaz de réservoir étanche produits dans la formation de Montney et la zone Deep Basin. La production canadienne d’éthane est toutefois limitée par la demande des usines pétrochimiques de l’Alberta et de l’Ontario, qui l’utilisent comme charge d’alimentation. Le surplus d’éthane par rapport aux besoins du pays est alors réintroduit dans le flux gazeuxNote de bas de page 3. La figure 2.2.1.1 montre le potentiel total d’éthane, alors que la figure 2.2.1.2 montre les quantités d’éthane produites et non récupérées. Durant la période de projection, le potentiel d’éthane augmente au même titre que la production de gaz naturel.

Figure 2.2.1.1 Potentiel d’éthane par sources de gaz naturel

Description:

Ce graphique présente la production canadienne d’éthane projetée par sources de gaz naturel dans le scénario de référence. Entre 2017 et 2040, le potentiel d’éthane provenant de différentes sources devrait varier de la façon suivante : gaz dissous – nul; méthane de houille – baisse, de 6 400 à 644 b/j; gaz naturel classique dans l’Ouest canadien – baisse, de 50 770 à 21 066 b/j; gaz naturel classique ailleurs au Canada – nul; gaz de réservoir étanche dans la zone de Montney, en Alberta – hausse, de 55 325 à 101 895 b/j; gaz de réservoir étanche dans la zone de Montney, en Colombie-Britannique – hausse, de 127 803 à 322 143 b/j; gaz de réservoir étanche dans la zone Deep Basin, en Alberta – hausse, de 117 104 à 137 691 b/j; gaz de réservoir étanche ailleurs dans l’Ouest canadien – baisse, de 8 458 à 3 832 b/j; gaz de schiste dans la formation de Duvernay – hausse, de 13 328 à 34 854 b/j; gaz de schiste dans la formation de Horn River – hausse suivie d’une baisse, de 136 à 127 b/j; gaz de schiste ailleurs dans l’Ouest canadien – baisse, de 66 à 7 b/j. Le potentiel canadien total d’éthane devrait augmenter, passant de 379 390 b/j en 2017 à 622 261 b/j en 2040.

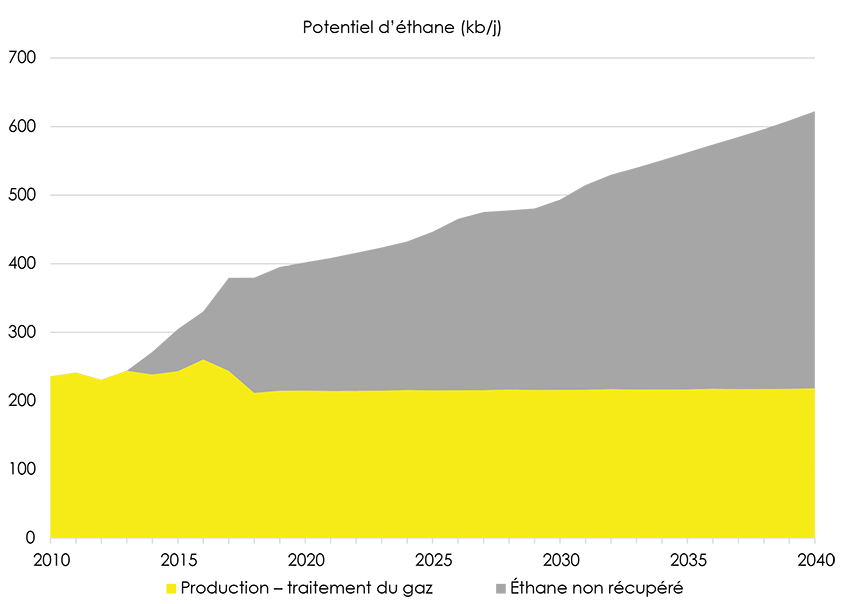

Figure 2.2.1.2 Potentiel d’éthane

Description:

Ce graphique présente le potentiel canadien d’éthane (écart entre l’éthane produit et l’éthane non récupéré) projeté dans le scénario de référence. La production d’éthane (par traitement du gaz) devrait diminuer, passant de 244 à 218 kb/j entre 2017 et 2040. L’éthane non récupéré devrait augmenter, passant de 135 à 404 kb/j

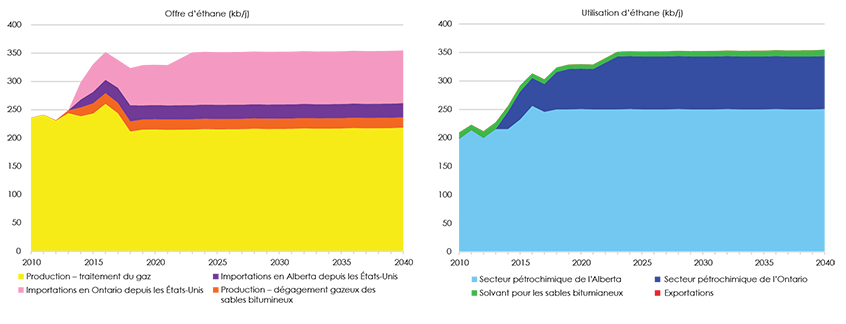

2.2.2 Offre et utilisation d’éthane

- La majorité de l’offre d’éthane provient du traitement du gaz naturel produit en Colombie-Britannique et en Alberta. La valorisation du bitume est également source d’éthane comme sous-produit, dont le volume devrait demeurer constant durant la période de projectionNote de bas de page 4. Les importations suivent la demande du secteur pétrochimique. Les importations en Alberta à partir du Dakota du Nord par le pipeline Vantage devraient demeurer stables durant la période de projection. Comme il n’y a pas d’offre intérieure d’éthane dans l’Est canadien, les importations en Ontario à partir de la Pennsylvanie et de l’Ohio par les pipelines Genesis et Utopia suivent la demande d’éthane du secteur pétrochimique ontarien.

- L’utilisation d’éthane se résume principalement à la demande du secteur pétrochimique de l’Alberta et de l’Ontario. Alors que la capacité pétrochimique de l’Alberta a augmenté en 2016, l’expansion future du secteur reste incertaine, ce qui signifie que la capacité est maintenue et que la demande de l’Alberta dépasse les projections d’un peu plus de 250 000 b/j. Le secteur pétrochimique de l’Ontario consomme actuellement 66 000 b/j d’éthane, nombre qui devrait atteindre 71 000 b/j en 2019 et 93 000 b/j à partir de 2023Note de bas de page 5.

Figure 2.2.2 Offre et utilisation d’éthane

Description:

Ce graphique présente l’offre et l’utilisation canadiennes d’éthane projetées dans le scénario de référence, entre 2017 et 2040. La production d’éthane à partir du traitement de gaz devrait baisser, de 244 à 218 kb/j, et celle à partir du dégagement gazeux des sables bitumineux devrait baisser légèrement, de 19 à 18 kb/j. Les importations d’éthane des États-Unis vers l’Alberta devraient diminuer légèrement, de 27 à 25 kb/j, et celles vers l’Ontario devraient augmenter, de 49 à 93 kb/j. L’offre canadienne totale d’éthane devrait augmenter, de 338 à 355 kb/j. La demande d’éthane du secteur pétrochimique de l’Alberta devrait augmenter, de 246 à 251 kb/j, de même que celle de l’Ontario, de 49 à 93 kb/j. La demande d’éthane pour les sables bitumineux devrait augmenter, de 8 à 11 kb/j. Les exportations canadiennes d’éthane sont nulles. L’utilisation canadienne totale d’éthane devrait augmenter, de 303 à 355 kb/j.

2.3 Propane

2.3.1 Production de propane par sources de gaz naturel

- La majorité du propane provient des gaz de réservoir étanche produits dans la formation de Montney et la zone Deep Basin de l’Alberta, dont certaines parties sont riches en liquides. Par conséquent, la production de propane augmente au même titre que celle du gaz naturel. La figure 2.3.1 illustre la production de propane par principales sources de gaz naturel.

Figure 2.3.1 Production de propane par sources de gaz naturel

Description:

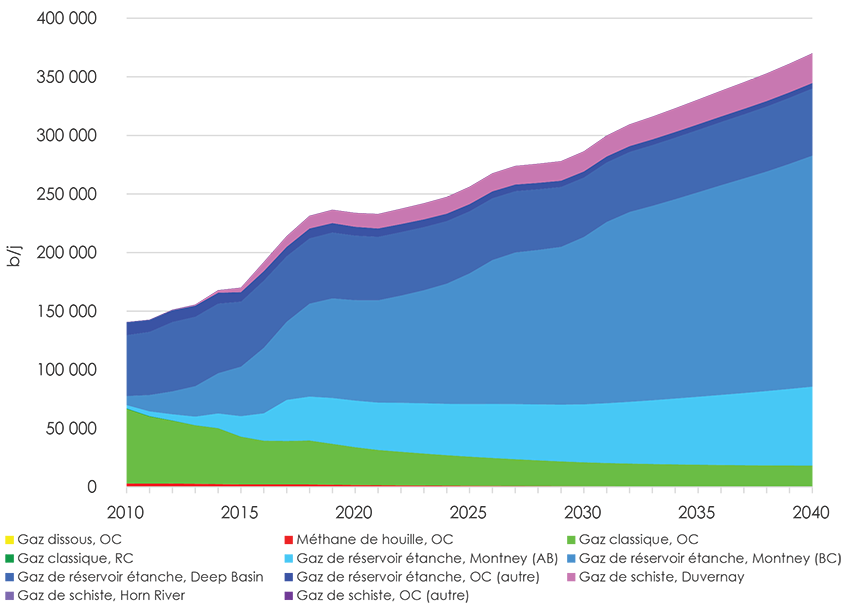

Ce graphique présente la production canadienne de propane par sources de gaz naturel projetée dans le scénario de référence. Entre 2017 et 2040, la production de propane provenant de différentes sources devrait varier de la façon suivante : gaz dissous – nul; méthane de houille – baisse, de 2 229 à 227 b/j; gaz naturel classique dans l’Ouest canadien – baisse, de 36 913 à 18 043 b/j; gaz naturel classique ailleurs au Canada – baisse, de 92 b/j à nulle en 2021; gaz de réservoir étanche dans la zone Montney, en Alberta – hausse, de 35 047 à 67 325 b/j; gaz de réservoir étanche dans la zone Montney, en Colombie-Britannique – hausse, de 66 738 à 197 192; gaz de réservoir étanche dans la zone Deep Basin, en Alberta – hausse, de 55 897 à 57 289 b/j; gaz de réservoir étanche ailleurs au Canada – baisse, de 8 056 à 4 685 b/j; gaz de schiste dans la formation de Duvernay – hausse, de 9 007 à 25 304 b/j; gaz de schiste dans la formation de Horn River – baisse, de 41 à 11 b/j; gaz de schiste ailleurs dans l’Ouest canadien – baisse, de 43 à 10 b/j. La production canadienne totale de propane devrait augmenter, passant de 214 064 à 370 086 b/j en 2040.

2.3.2 Offre et utilisation de propane

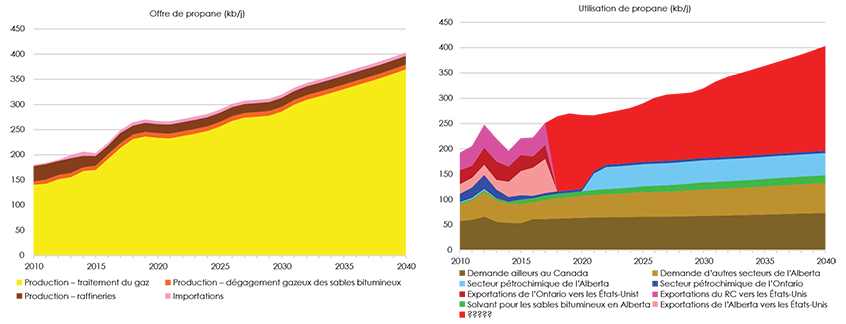

- La majorité de l’offre de propane provient du traitement du gaz naturel produit en Colombie-Britannique et en Alberta. La valorisation du bitume est également source de propane comme sous-produit, dont le volume devrait demeurer constant durant la période de projection en raison de la stabilité prévue de la valorisationNote de bas de page 6. La production de propane par les raffineries canadiennesNote de bas de page 7 a diminué dans la dernière décennie, une baisse qui devrait se poursuivre lentement durant la période de projection. La production de propane par les raffineries albertaines augmente en 2018 avec la mise en service de la raffinerie Sturgeon, puis demeurera stable durant le reste de la période de projection, puisque la demande de produits raffinés, qui détermine le niveau de production des raffineries, devrait demeurer constante. Les importations de propane des États-Unis vers l’Alberta sont minimes et stables par rapport à celles de 2017. Les importations des États-Unis vers l’Ontario sont également minimes, mais devraient augmenter légèrement durant la période de projection.

- La consommation canadienne et les exportations de propane augmentent durant la période de projection. La demande de propane du secteur pétrochimique de l’Ontario a baissé dans les dernières années et demeure stable durant la période de projection; on s’attend toutefois à une croissance pour l’Alberta à compter de 2021Note de bas de page 8. Le propane et le butane servent aussi de solvants pour les sables bitumineux de l’Alberta. Dans la récupération in situ, on injecte de la vapeur avec les solvants pour améliorer la récupération de bitume et réduire la consommation d’eau. L’utilisation de solvants devrait augmenter graduellement durant la période de projection. Les autres utilisations de propane au Canada, notamment par les secteurs résidentiel et commercial, devraient aussi augmenter graduellement suivant la croissance de la population et de l’économie.

- Le reste de l’offre, illustré par la portion rouge du graphique de l’utilisation de propane, à la figure 2.3.2, est constitué des exportations projetées, soit par pipeline, par wagon-citerne sous pression ou par camion. En 2019, le propane sera également exporté par navire depuis la côte Ouest du CanadaNote de bas de page 9. Les exportations vers les États UnisNote de bas de page 10 ont augmenté dans la dernière décennie en raison de la demande croissante du secteur pétrochimique américain et de ses exportations de propaneNote de bas de page 11. Les exportations canadiennes de propane projetées reculent avec la croissance de la demande du secteur pétrochimique de l’Alberta au début des années 2020, qui dépasse la croissance de la production de propane. Cependant, la croissance de la production de propane dans les années suivantes entraînera une augmentation des exportations projetées.

Figure 2.3.2 Offre et utilisation de propane

Description:

Ce graphique présente l’offre et l’utilisation canadiennes de propane projetées dans le scénario de référence, entre 2017 et 2040. La production de propane provenant du traitement du gaz devrait augmenter, de 214 à 370 kb/j, celle provenant du dégagement gazeux des sables bitumineux devrait diminuer légèrement, de 10 à 9 kb/j, et celle provenant des raffineries devrait diminuer légèrement, de 20 à 17 kb/j. Les importations de propane des États-Unis devraient augmenter légèrement, de 6 à 7 kb/j. L’offre canadienne totale de propane devrait augmenter, de 249 à 403 kb/j. La demande de propane du secteur pétrochimique de l’Alberta devrait augmenter, de 0 à 44 kb/j; celle de l’Ontario devrait se maintenir à 5 b/j. La demande de propane pour les sables bitumineux devrait augmenter, de 9 à 15 kb/j. La demande de propane d’autres secteurs de l’Alberta devrait augmenter, de 38 à 59 kb/j. La demande de propane ailleurs au Canada devrait augmenter, de 62 à 74 kb/j. En 2017, les exportations de propane vers les États-Unis à partir de l’Alberta se chiffraient à 67 kb/j, celles de l’Ontario, à 28 kb/j, et celles d’ailleurs au Canada, à 43 kb/j. Les exportations canadiennes totales de propane devraient augmenter, passant de 138 kb/j en 2017 à 206 kb/j en 2040, de même que l’utilisation canadienne totale de propane, passant de 251 à 403 kb/j.

2.4 Butane

2.4.1 Production de butane par sources de gaz naturel

- La majorité du butane provient de la production de gaz de réservoir étanche. La production de butane s’accroît au même titre que celle du gaz naturel et à mesure que le forage de gaz naturel cible les sources riches en liquides, comme la formation de Montney et la zone Deep Basin de l’Alberta. La figure 2.4.1 illustre la production de butane par principales sources de gaz naturel.

Figure 2.4.1 Production de butane par sources de gaz naturel

Description:

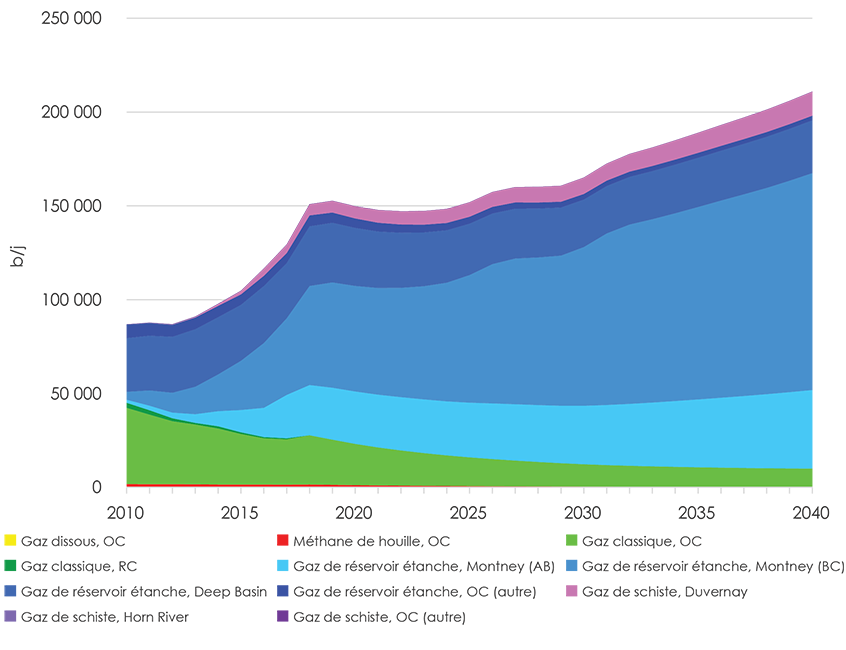

Ce graphique présente la production canadienne de butane par sources de gaz naturel projetée dans le scénario de référence. Entre 2017 et 2040, la production de butane provenant de différentes sources devrait varier de la façon suivante : gaz dissous – nulle; méthane de houille – baisse, de 1 443 à 140 b/j; gaz naturel classique dans l’Ouest canadien – baisse, de 24 135 à 9 862 b/j; gaz naturel classique ailleurs au Canada – baisse, de 582 à nulle en 2018; gaz de réservoir étanche dans la zone de Montney, en Alberta – hausse, de 23 089 à 41 865 b/j; gaz de réservoir étanche dans la zone de Montney, en Colombie-Britannique – hausse, de 40 859 à 115 632 b/j; gaz de réservoir étanche dans la zone Deep Basin, en Alberta – hausse suivie d’une baisse, de 29 429 à 28 106 b/j; gaz de réservoir étanche ailleurs dans l’Ouest canadien – baisse, de 5 312 à 2 514 b/j; gaz de schiste dans la formation de Duvernay – hausse, de 4 488 à 12 804 b/j; gaz de schiste dans la formation de Horn River – baisse, de 69 à 29 b/j; gaz de schiste ailleurs dans l’Ouest canadien – baisse, de 11 à 2 b/j. La production canadienne totale de butane devrait augmenter, passant de 129 417 b/j en 2017 à 210 955 b/j en 2040.

2.4.2 Offre et utilisation de butane

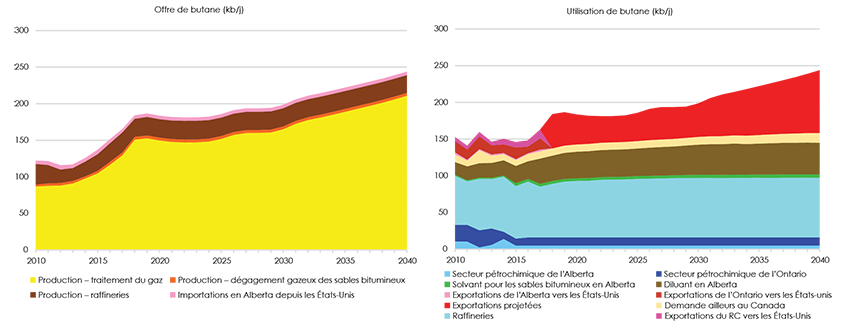

- La majorité de l’offre de butane provient du traitement du gaz naturel produit en Colombie-Britannique et en Alberta. La valorisation du bitume est également source de propane comme sous-produit, dont le volume devrait demeurer constant durant la période de projectionNote de bas de page 12. Comme pour le propane, la production de butane par la plupart des raffineries canadiennes a diminué dans la dernière décennie, une baisse qui devrait se poursuivre lentement durant la période de projection. La production de butane par les raffineries albertaines augmente en 2018 avec la mise en service de la raffinerie Sturgeon, puis demeurera stable durant le reste de la période de projection. Les importations de butane des États-Unis vers l’Alberta sont minimes et stables par rapport à celles de 2017.

- La consommation intérieure de butane augmente graduellement durant la période de projection. Les plus grands consommateurs de butane au Canada sont les raffineries, qui le mélangent avec l’essence, suivies de l’industrie pétrolière. Le butane peut servir de diluant : il est mélangé au bitume ou à d’autres pétroles lourds pour en faciliter le transport par pipeline. Le secteur pétrochimique n’est pas un grand consommateur de butane, d’autant plus que la demande pétrochimique de butane a baissé dans la dernière décennie, car certaines usines ont remplacé le butane par l’éthane et le propane. La consommation de butane comme solvant dans la récupération in situ du bitume devrait augmenter graduellement durant la période de projection. Le reste de l’offre, illustré par la portion rouge du graphique de l’utilisation de butane, à la figure 2.4.2, est constitué des exportations projetées, soit par pipeline, par wagon-citerne sous pression, par camion, ou possiblement, à compter de 2020, par navire à partir de la côte Ouest du Canada sous forme de GPL.

Figure 2.4.2 Offre et utilisation de butane

Description:

Ce graphique présente l’offre et l’utilisation canadiennes de butane projetées dans le scénario de référence, entre 2017 et 2040. La production de butane provenant du traitement du gaz devrait augmenter, de 129 à 211 kb/j, celle provenant du dégagement gazeux des sables bitumineux devrait se maintenir autour de 4 kb/j, et celle provenant des raffineries devrait diminuer légèrement, de 27 à 24 kb/j. Les importations de butane des États-Unis devraient se maintenir autour de 5 kb/j. L’offre canadienne totale de butane devrait augmenter, de 165 à 244 kb/j. La demande de butane du secteur pétrochimique de l’Alberta devrait se maintenir autour de 5 kb/j; celle de l’Ontario devrait se maintenir à 11 b/j. La demande de butane des raffineries devrait augmenter, de 69 à 81 kb/j à partir de 2027. La demande de butane comme solvant pour les sables bitumineux devrait augmenter, de 4 à 5 kb/j. L’utilisation de butane comme diluant devrait augmenter, de 34 à 43 kb/j. La demande de butane ailleurs au Canada devrait augmenter, de 10 à 13 kb/j. En 2017, les exportations de butane vers les États-Unis à partir de l’Alberta se chiffraient à 2 kb/j, celles de l’Ontario, à 15 kb/j, et celles d’ailleurs au Canada, à 12 kb/j. Les exportations canadiennes totales de butane devraient augmenter, passant de 30 kb/j en 2017 à 85 kb/j en 2040, de même que l’utilisation canadienne totale de butane, passant de 163 à 244 kb/j.

2.5 Pentanes plus et condensats

2.5.1 Production de pentanes plus et de condensats par sources de gaz naturel

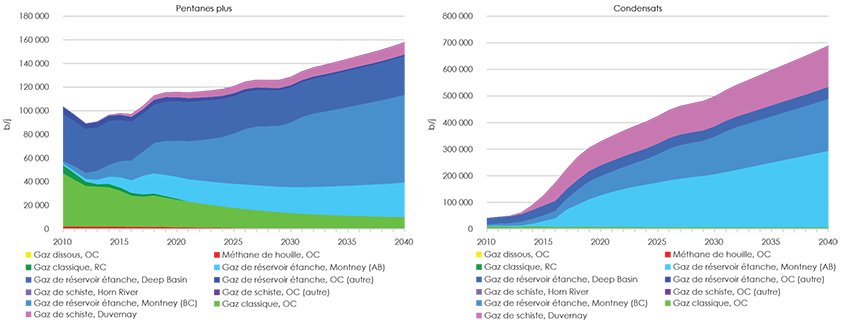

- La majorité des pentanes plus provient de la production de gaz de réservoir étanche, et la majorité des condensats provient du gaz naturel produit dans la formation de Montney, ainsi que des gaz de réservoir étanche produits dans la zone Deep Basin et de la formation schisteuse de Duvernay, en Alberta. La production de pentanes plus et de condensats continuera d’augmenter durant la période de projection à mesure que le forage de gaz naturel cible les sources riches en liquides. La figure 2.5.1 illustre la production de pentanes plus et de condensats par principales sources de gaz naturel.

Figure 2.5.1 Production de pentanes plus et de condensats par sources de gaz naturel

Description:

Ces deux graphiques présentent la production canadienne de pentanes plus et de condensats par sources de gaz naturel projetée dans le scénario de référence. Entre 2017 et 2040, la production de pentanes plus provenant de différentes sources devrait varier de la façon suivante : gaz dissous – nulle; méthane de houille – baisse, de 1 842 à 197 b/j; gaz naturel classique dans l’Ouest canadien – baisse, de 25 526 à 9 865 b/j; gaz naturel classique ailleurs au Canada – baisse, de 1 958 à nulle en 2021; gaz de réservoir étanche dans la zone de Montney, en Alberta – hausse, de 15 681 à 29 203 b/j; gaz de réservoir étanche dans la zone de Montney, en Colombie-Britannique – hausse, de 20 383 à 74 205 b/j; gaz de réservoir étanche dans la zone Deep Basin, en Alberta – hausse suivie d’une baisse, de 31 739 à 32 695 b/j; gaz de réservoir étanche ailleurs dans l’Ouest canadien – baisse, de 4 056 à 1 476 b/j; gaz de schiste dans la formation de Duvernay – hausse, de 2 821 à 10 298 b/j; gaz de schiste dans la formation de Horn River – hausse, de 42 à 61 b/j; gaz de schiste ailleurs dans l’Ouest canadien – baisse, de 5 à moins de 1 b/j. La production canadienne totale de pentanes plus devrait augmenter, passant de 104 054 b/j en 2017 à 158 001 b/j en 2040. Entre 2017 et 2040, la production de condensats provenant de différentes sources devrait varier de la façon suivante : gaz dissous et méthane de houille – nulle; gaz naturel classique dans l’Ouest canadien – baisse, de 7 871 à 5 921 b/j; gaz naturel classique ailleurs au Canada – nulle; gaz de réservoir étanche dans la zone de Montney, en Alberta – hausse, de 65 379 à 287 928 b/j; gaz de réservoir étanche dans la zone de Montney, en Colombie-Britannique – hausse, de 39 497 à 195 550 b/j; gaz de réservoir étanche dans la zone Deep Basin, en Alberta – hausse, de 37 046 à 45 173 b/j; gaz de réservoir étanche ailleurs dans l’Ouest canadien – nulle; gaz de schiste dans la formation de Duvernay – hausse, de 76 254 à 154 921 b/j; gaz de schiste dans la formation de Horn River et ailleurs – nulle. La production canadienne totale de condensats devrait augmenter, passant de 226 047 b/j en 2017 à 689 493 b/j en 2040.

2.5.2 Pentanes Plus and Condensate Supply and Disposition

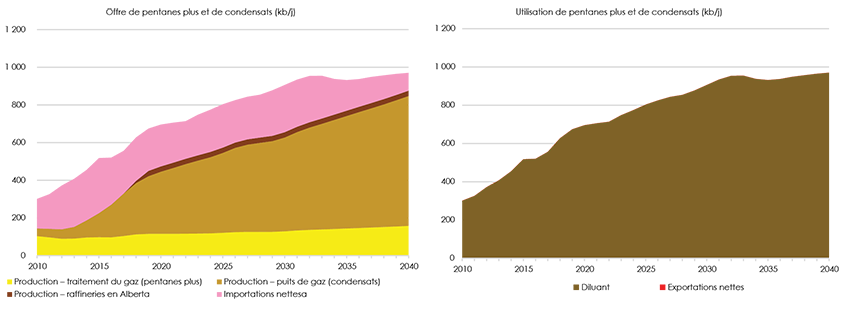

- La majorité de l’offre intérieure de condensats provient de la production de gaz à la tête de puits, tandis que celle des pentanes plus provient du traitement du gaz naturel produit en Colombie-Britannique et en Alberta. La production de pentanes plus comme sous-produit par les raffineries devrait rester stable durant la période de projectionNote de bas de page 13.

- Les condensats et certains pentanes plus servent de diluant pour le bitume issu des sables bitumineux et pour le pétrole lourd produit en Alberta et en Saskatchewan. Durant la période de projection, la production de bitume et de pétrole lourd devrait augmenter, entraînant une hausse de la demande de diluant et favorisant la mise en valeur de sources de gaz naturel riches en LGN, particulièrement les condensats. Les diluants sont importés des États-Unis par les pipelines Southern Lights et Cochin. Les importations nettes de diluant correspondent à l’écart entre la production intérieure de pentanes plus et de condensats et la demande de diluant.

- La demande intérieure de pentanes plus et de condensats continuera d’augmenter à mesure que s’accroît la production de bitume en Alberta et de pétrole lourd en Saskatchewan. Cependant, en 2033, les installations de DGMVNote de bas de page 14 de Suncor à Firebag et à MacKay River devraient délaisser les diluants au profit des installations de valorisation du bitume de l’entreprise, réduisant la demande globale de diluant. Le degré d’utilisation du chemin de fer comme mode de transport aura aussi une incidence sur la demande de diluant. Habituellement, le transport du bitume par chemin de fer nécessite moins de diluant que le transport par pipeline.

Figure 2.5.2 Offre et utilisation de pentanes plus et de condensats

Description:

Ce graphique présente l’offre et l’utilisation canadiennes des pentanes plus et des condensats (ou C5+) projetées dans le scénario de référence, entre 2017 et 2040. La production de pentanes plus provenant du traitement du gaz devrait augmenter, de 104 à 158 kb/j. La production de condensats provenant du traitement du gaz devrait augmenter, de 226 à 689 kb/j. La production de C5+ par les raffineries devrait augmenter, passant de 0 à 18 kb/j de 2017 à 2018, puis à 28 kb/j en 2040. Les importations nettes de C5+ des États-Unis devraient augmenter, passant de 226 à 251 kb/j entre 2017 et 2030, puis diminuer à 95 kb/j en 2040. L’offre canadienne totale de C5+ devrait augmenter, de 556 à 970 kb/j. La demande de diluant pour les C5+ devrait augmenter, de 556 à 970 kb/j. Le Canada devrait demeurer un importateur net de C5+ durant la période de projection dans le scénario de référence. L’utilisation canadienne totale de C5+ est égale à la demande de diluant, puisque les exportations nettes sont nulles.

Chapitre 3 : Tous les scénariosNote de bas de page 15

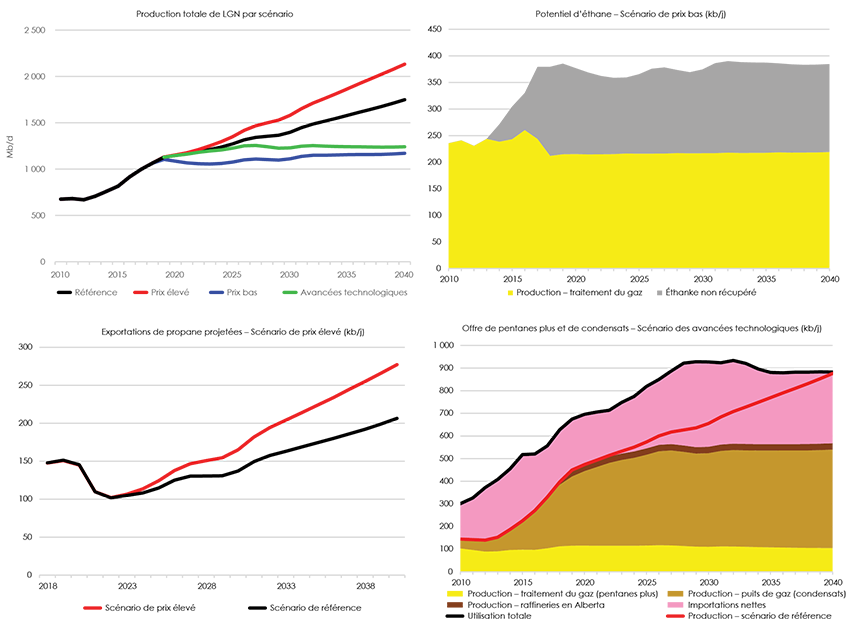

- Les prix et la production du gaz naturel varient d’un scénario à l’autre dans le rapport AF2018. Par conséquent, la production de LGN varie également. Tous les scénarios ciblent autant les ressources plus économiques et plus riches en LGN, c’est-à-dire une production de gaz naturel à plus forte teneur en liquides. Les quatre scénarios supposent également des exportations de GNL. Par conséquent, la production de LGN grimpe en 2025 et en 2030 dans tous les scénarios.

- Même avec une production de gaz naturel plus basse dans le scénario de prix basNote de bas de page 16 du rapport AE2018, le potentiel de l’éthane est nettement supérieur à l’éthane produit dans les usines à gaz. La demande du secteur pétrochimique projetée est la même dans tous les scénarios, y compris la demande d’éthane, qui demeure stable durant la période de projection. On suppose donc qu’il existe une marge pour augmenter la demande d’éthane dans le secteur pétrochimique de l’Ouest canadien.

- La production de propane dans le scénario de prix élevés est plus élevée que dans le scénario de référence en raison de la production gazière supérieure. En contrepartie, la demande de propane est plus élevée dans le scénario de prix élevés que dans le scénario de référence en raison de la demande supérieure pour les sables bitumineux et de la demande canadienne ne provenant pas du secteur pétrochimique. Dans l’ensemble, la production de propane croît davantage que la demande dans le scénario de prix élevés, plus encore que dans le scénario de référence. Les exportations projetées de propane sont donc supérieures dans le scénario de prix élevés. Il y a aussi un potentiel de croissance du secteur pétrochimique intérieur au-delà des hypothèses de ces scénarios.

- La production de gaz naturel est plus basse dans le scénario des avancées technologiques du rapport AE2018 en raison des bas prix du gaz naturel dans l’Ouest canadien et des prix du carbone plus élevés, ce qui entraîne une baisse de production de gaz de réservoir étanche dans la formation de Montney et de gaz de schiste dans la formation de Duvernay. La production de diluant est alors nettement inférieure à celle du scénario de référence, ce qui mène à une hausse des importations de diluant pour répondre à la demande en fluidification dans le scénario des avancées technologiques. Par conséquent, le volume d’importations ferait plus que tripler en 2040, même si la production de sables bitumineux et de pétrole lourd est plus basseNote de bas de page 17.

Figure 3.1 Projections concernant les LGN par scénarios

Description:

Ces quatre graphiques présentent certains faits saillants de tous les scénarios. La production totale de LGN devrait augmenter dans le scénario de référence, passant de 997 kb/j en 2017 à 1 748 kb/j en 2040, augmenter dans le scénario de prix élevés, passant à 2 132 kb/j en 2040, diminuer dans le scénario de prix bas, passant à 1 170 kb/j en 2040, et diminuer dans le scénario des avancées technologiques, passant à 1 240 kb/j en 2040. Dans le scénario de prix bas, le potentiel d’éthane devrait augmenter, passant de 379 kb/j en 2017 à 385 kb/j en 2040, l’éthane non récupéré passant de 135 à 165 kb/j. Les exportations canadiennes de propane, qui totalisaient 138 kb/j en 2017, atteignent 206 kb/j en 2040 dans le scénario de référence et 277 kb/j dans le scénario de prix élevés. Dans le scénario des avancées technologiques, la production de pentanes plus provenant du traitement du gaz devrait passer de 104 à 118 kb/j entre 2017 et 2026, puis diminuer à 105 kb/j en 2040; celle des condensats provenant des puits de gaz augmente, passant de 226 kb/j en 2017 à 435 kb/j en 2040, et celle des C5+ provenant des raffineries augmente, passant de 0 à 12 kb/j entre 2017 et 2018, puis à 28 kb/j en 2040. Les importations nettes de C5+ dans le scénario des avancées technologiques augmentent, passant de 226 à 377 kb/j entre 2017 et 2029, puis retombant à 314 kb/j en 2040. Dans le scénario des avancées technologiques, l’offre totale et l’utilisation totale sont égales et devraient augmenter, passant de 556 kb/j en 2017 à 882 kb/j en 2040.

Chapitre 4 : Facteurs à considérer

- La présente analyse repose sur la double hypothèse qu’à long terme, toute l’énergie produite trouvera un marché et que l’infrastructure nécessaire sera mise en place en fonction des besoins, y compris la capacité de traitement. Toutefois, l’absence de marchés pour la production canadienne de LGN pourrait faire baisser les prix et influer sur les tendances de production de gaz et de LGN.

- Les projections illustrées ici présentent diverses possibilités associées à des hypothèses portant notamment sur les prix pratiqués, la conjoncture, la technologie et la géologie. La production réelle de gaz naturel et de LGN pourrait différer en présence d’autres facteurs imprévus comme les variations de l’offre et de la demande, les conditions météorologiques et les pannes d’usines de traitement du gaz naturel. Si l’évolution de la technologie ou des coûts de mise en valeur diffère de ce qui est envisagé, la production de gaz naturel et de LGN différerait de celle modélisée.

- La demande de LGN du secteur pétrochimique est considérable. L’expansion ou la contraction du secteur pourrait influer sur la consommation de LGN et le type de gaz naturel mis en valeurNote de bas de page 18, et par conséquent la production de LGN.

- La production de condensats suit la demande de diluant. Un changement de stratégie concernant les sables bitumineux, par exemple la valorisation accrue du bitume au détriment de la fluidification, aurait une incidence sur la demande et la production de condensats.

- Comme l’offre et la demande de pétrole brut, de gaz naturel et de LGN sont interreliées, tout changement à l’offre ou à la demande d’un produit peut se répercuter sur les autres.

Appendix

Annexe A – Méthodologie (description détaillée)

La présente annexe décrit la méthodologie et les hypothèses derrière les projections de la production de liquides de gaz naturel (LGN) dans le rapport Avenir énergétique du Canada en 2018 (AE2018). Elle présente également l’analyse des autres offres et utilisations de LGN au Canada. Les LGN proviennent principalement du gaz naturel du bassin sédimentaire de l’Ouest canadien (BSOC), mais une petite partie est un sous-produit du raffinage du pétrole ou de la valorisation de bitume. À la tête d’un puits, le gaz naturel brut est majoritairement composé de méthane, mais il peut aussi renferme, outre quelques contaminants, d’autres hydrocarbures, comme l’éthane, le propane, le butane, les pentanes et des hydrocarbures plus lourds, certains sous forme de condensats. La majeure partie de cette annexe explique les méthodes utilisées pour estimer la production de LGN issus du traitement du gaz.

A1 Production intérieure de LGN

A1.1 Production de LGN provenant du gaz naturel du BSOC

La figure A1.1 illustre la principale méthode d’estimation de la production de LGN provenant du traitement du gaz. Les données historiques et les projections de production de gaz proviennent de l’analyse fournie dans le rapport AE2018. La composition du gaz représente la quantité d’hydrocarbures et de contaminants dans le gaz naturel à la tête du puits et varie selon l’emplacement et le type de gaz produit. Si l’on multiplie le volume de gaz naturel par sa composition, on obtient le volume de chaque type de LGN dans le gaz.

Figure A1.1 - Principales catégories de production de gaz dans le BSOC

A1.1.1 Regroupements

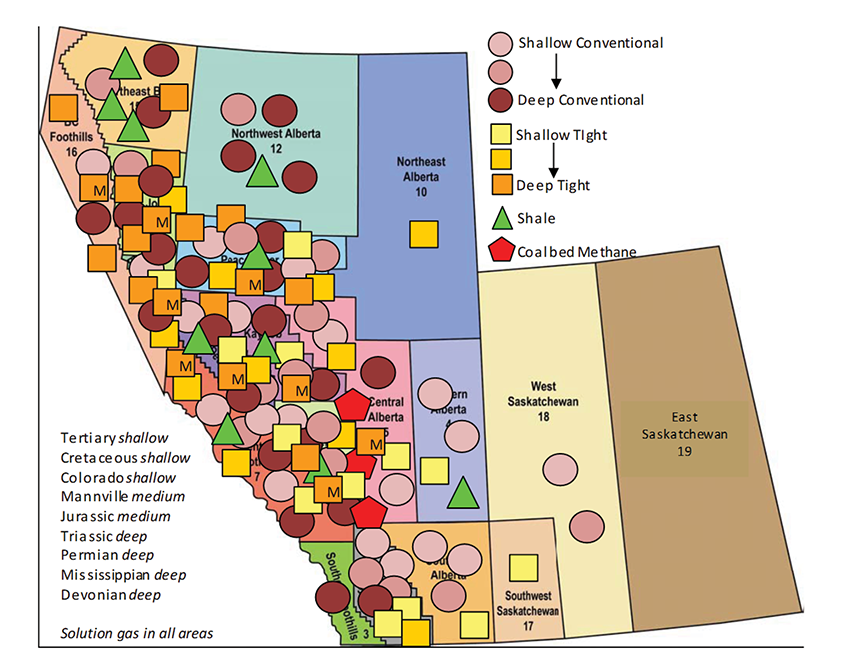

Les ressources de gaz naturel classique, de gaz de réservoir étanche, de gaz de schiste, de méthane de houille et de gaz dissous sont regroupées géographiquement en fonction des régions petroCUBENote de bas de page 19 de l’Alberta (AB), de la Colombie-Britannique (C.-B.) et de la Saskatchewan, et par zones géologiques, comme le montre la figure A1.2. Dans la présente analyse, la production de gaz provenant de la formation de Montney est séparée de celle des autres réservoirs de gaz étanches et représentée par les carrés orange marqués d’un « M » à la figure A1.2. Au total, l’Ouest canadien compte quelque 150 regroupements de ressources gazières, chacun ayant une production mensuelle et une composition de gaz annuelle distinctes.

Figure A1.2 – Carte des regroupements dans l’Ouest canadien

A1.1.2 Composition du gaz

La composition de chaque regroupement est calculée par année de forage. En d’autres mots, les puits d’un regroupement stratigraphiques dans une région petroCUBE sont classés par années et par groupes stratigraphie-région-année, avec chacun leur composition de gaz. Cette composition est une moyenne (pondérée en fonction de la production) des données d’analyse des puits de chaque groupe stratigraphie-région-année.

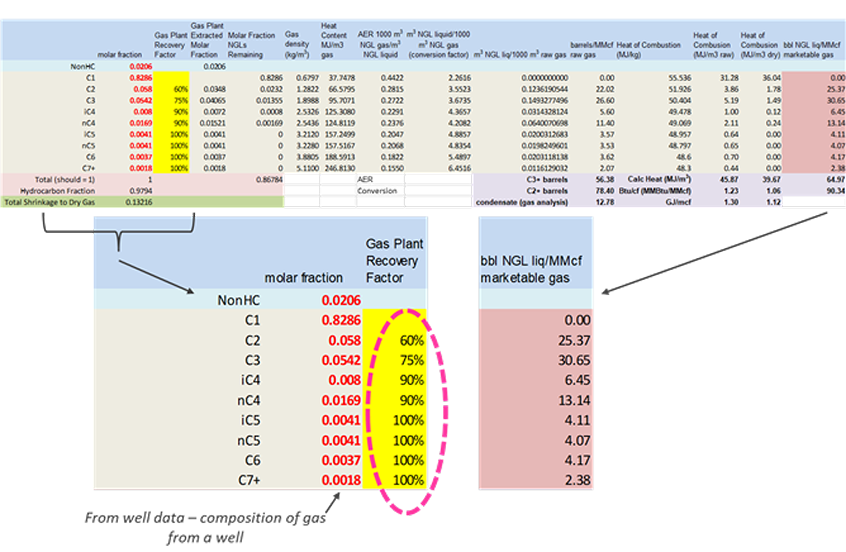

La figure A1.3 donne un exemple de calculs et d’hypothèses utilisés pour convertir les compositions molaires (provenant de l’analyse du gaz) en données de production de LGN par volumes de production de gaz naturel commercialisable (barils par million de pieds cubes, ou b/Mpi3). Les taux annuels de récupération des usines à gaz déterminent le volume de LGN produit à partir du gaz, car seulement une portion des LGN peut être récupérée. Pour en savoir plus à ce sujet, consulter les sections A1.1.4 à A1.1.7. Les rapports annuels LGN-gaz de chaque regroupement sont indiqués aux annexes B.1 à B.5.

L’éthane, le propane, le butane et les pentanes plus sont traités dans des usines. Les condensats liquides (condensats) sont récupérés à la tête des puits, mais ne sont pas produits à tous les puits ni dans toutes les régions. Le tableau A1.1 liste les rapports de condensats par régions et par types de gaz. Ces rapports s’appliquent aux regroupements de gaz de réservoir étanche de la formation de Montney, aux regroupements de gaz de schistes de la formation Duvernay et aux regroupements de gaz classique et de gaz de réservoir étanche du crétacé dans les régions listées.

Figure A1.3 Exemple de compositions molaires et de production de LGN

Table A1.1 Rapports de condensats à la tête de puits

A1.1.3 Production modélisée et production provinciale déclarée

Les gouvernements de l’Alberta et de la Colombie-Britannique affichent la production de LGN de leur territoire sur leurs sites Web publicsNote de bas de page 20. Les volumes déclarés représentent les LGN traités dans les usines à gaz, les usines de chevauchement et les colonnes de fractionnement. La production de LGN modélisée par l’Office est quant à elle fondée sur la production de gaz de chaque regroupement, et donc sur le lieu de production plutôt que sur le lieu de traitement. Comme une partie du gaz naturel produit en Colombie-Britannique est traitée en Alberta, il y a un écart entre la production de LGN estimée par les provinces et celle modélisée par l’OfficeNote de bas de page 21. Cela dit, la production totale modélisée devrait correspondre à la production totale déclarée.

La production mensuelle enregistrée pour chaque LGN se calcule comme suit :

C.-B.Office + ABOffice = C.-B.Gouv. de la C.-B + ABGouv. de l’AB + ONEstimation

A1.1.4 Potentiel et production d’éthane

La majeure partie de l’éthane est extrait aux grandes installations de traitement de gaz ponctuant les principaux gazoducs de l’Alberta et de la Colombie-Britannique. Puisque la demande en éthane dépend de la capacité des installations pétrochimiques de l’Alberta et de l’Ontario qui l’utilisent comme charge d’alimentation, et parce qu’une partie de l’éthane est importée des États-Unis par gazoduc, le volume d’éthane récupérable ne se traduit pas entièrement en production. L’éthane produit en surplus de la demande est rejeté dans le flux gazier. Ensemble, l’éthane produit et l’éthane non récupéré forment ce qu’on appelle le potentiel d’éthane, que l’on peut calculer en appliquant un taux de récupération à la composition en éthane de la production de gaz naturel, comme le décrit la section A1.1.2.

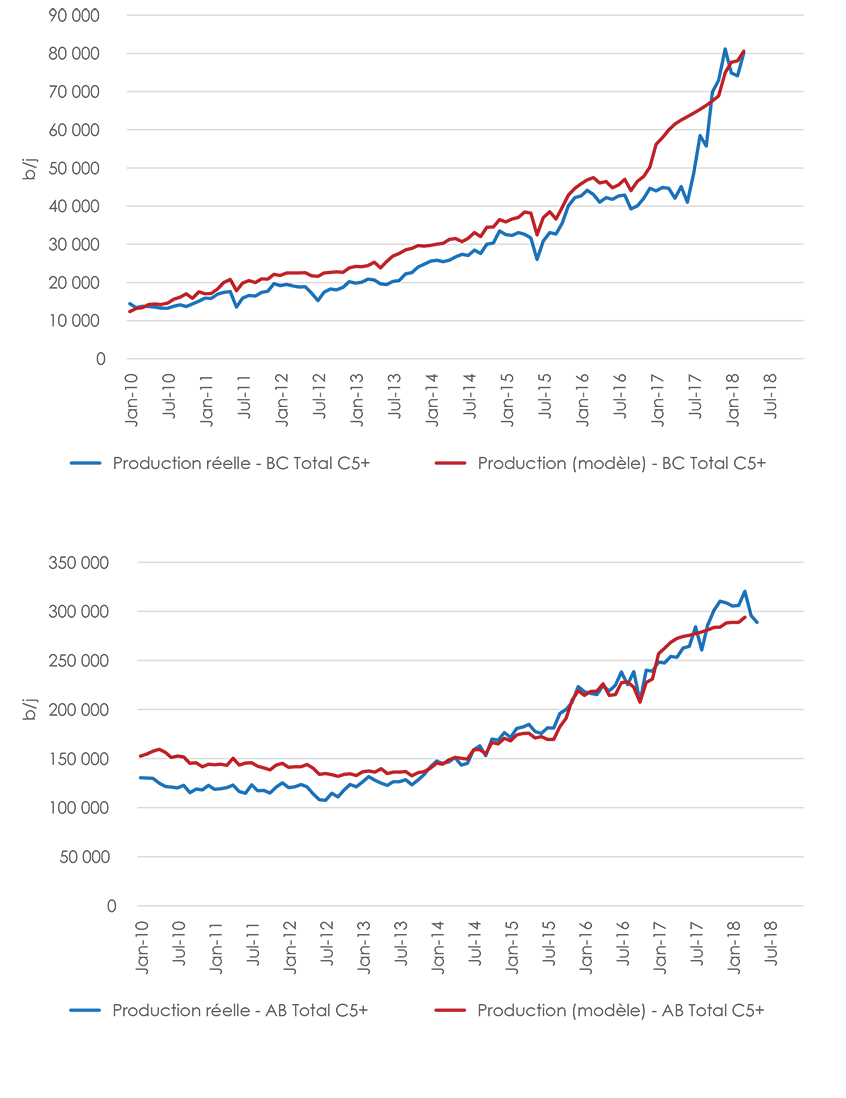

Comme prévu, le potentiel d’éthane modélisé pour la Colombie-Britannique est beaucoup plus élevé que la production d’éthane déclarée. Cette production déclarée provient des installations de traitement et ne comprend donc pas l’éthane non récupéré ou acheminé dans le flux gazier jusqu’en Alberta, où une partie est ensuite récupérée (voir la section A1.1.13).

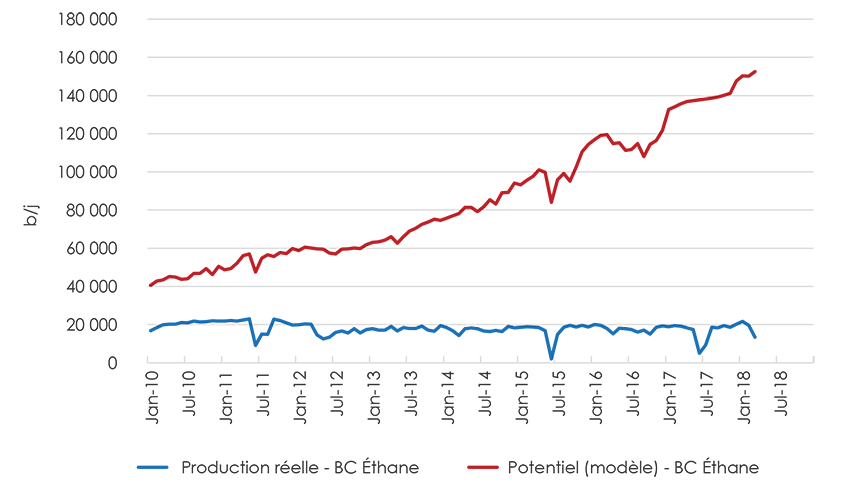

Figure A1.4 B.C. Potentiel d’éthane en Colombie-Britannique

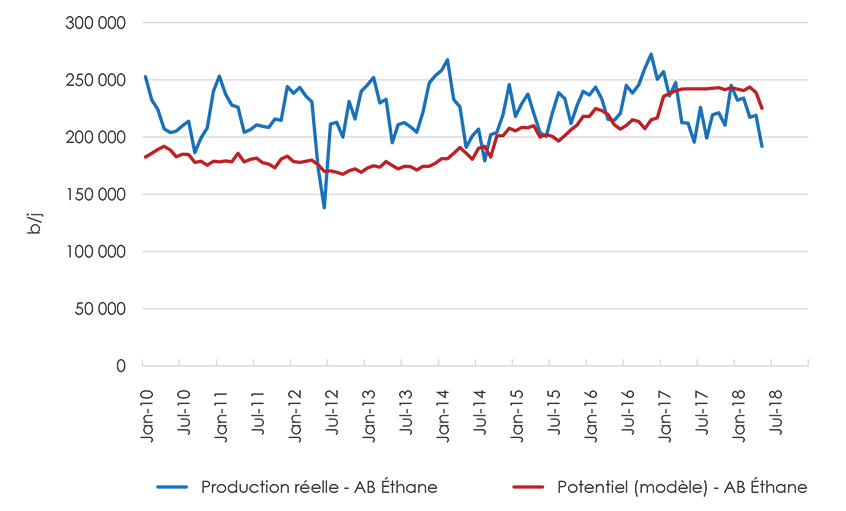

Le potentiel d’éthane modélisé de l’Alberta est différent de la production déclarée par l’Alberta Energy Regulator (AER), même si les lignes sont incidemment près l’une de l’autre (voir la figure A1.5). Le potentiel modélisé comprend la production d’éthane et l’éthane non récupéré. La production déclarée par l’AER comprend quant à elle l’éthane traité en Alberta et provenant du gaz naturel produit en Colombie-Britannique, mais pas l’éthane non récupéré. En additionnant les chiffres pour la Colombie-Britannique et l’Alberta, on peut comparer les productions réelle et modélisée pour l’Ouest canadien et ainsi déterminer si le modèle permet de calculer correctement les potentiels et productions d’éthane historiques.

Figure A1.5 Potentiel d’éthane en l’Alberta

De 2010 à 2013, les volumes réel et modélisé sont similaires si l’on suppose un taux de récupération de 60 % (c.-à-d. que 60 % de l’éthane dans la production de gaz naturel peuvent être récupérés par les installations de traitement). Depuis 2014, cependant, le potentiel et la production d’éthane divergent. Si l’on suppose que les usines à gaz sont toujours en mesure de récupérer 60 % de l’éthane contenu dans le gaz brut, le volume de gaz non récupéré a augmenté depuis 2014, ce qui concorde avec le début de l’importation d’éthane dans l’Ouest canadien en provenance des États-Unis.

Avant 2014, le potentiel modélisé était très similaire à la production réelle déclarée. Certains mois, l’écart se creuse, ce qui est normal compte tenu que la production modélisée est basée sur des volumes plutôt réguliers de gaz naturel et que la production réelle d’éthane peut varier énormément d’un mois à l’autre en fonction des fermetures d’usine, par exemple.

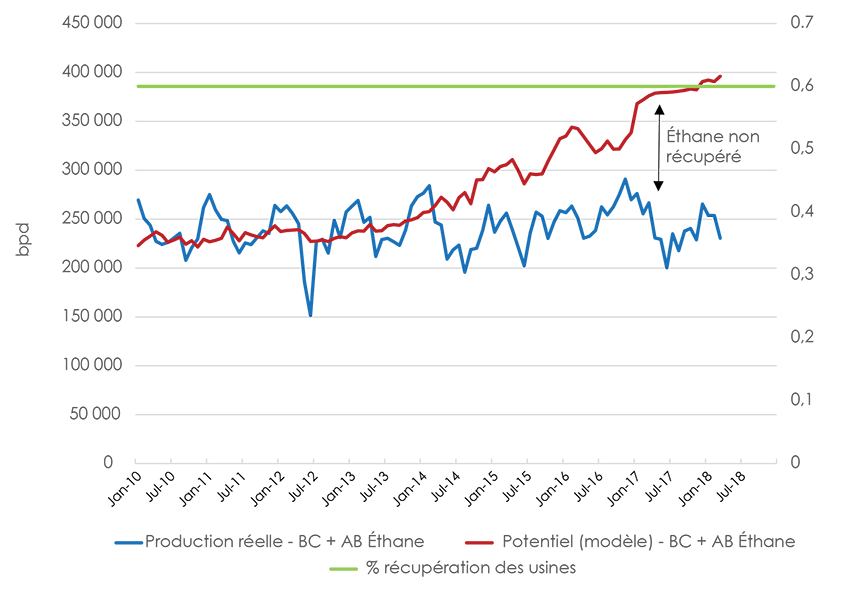

Figure A1.6 Potentiel d’éthane combiné pour l’Alberta et la Colombie-Britannique

A1.1.5 Production de propane

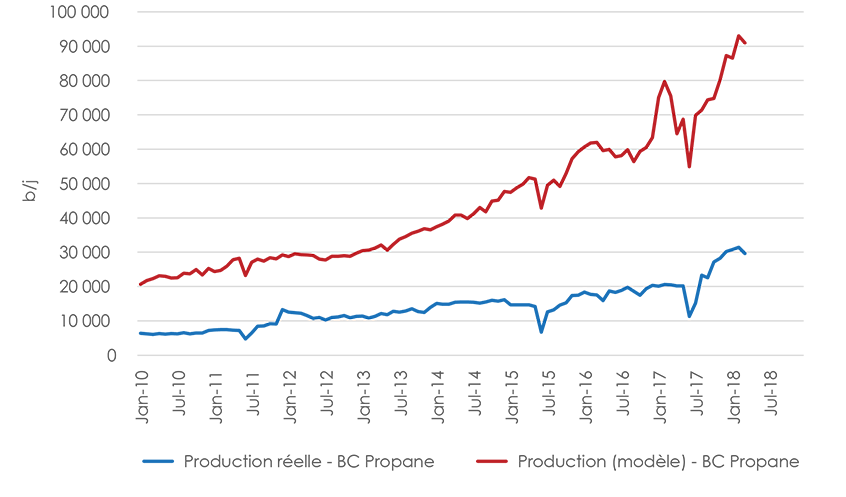

Le propane est extrait dans les installations de traitement d’Alberta, de Colombie-Britannique et d’Ontario, et est un sous-produit issu des raffineries et de la valorisation des sables bitumineux. Selon la figure A1.7, la production de propane modélisée de la Colombie-Britannique est plus élevée que la production déclarée, comme prévu. La production déclarée est celle qui provient des installations de traitement de la province. Une partie du gaz naturel produit en Colombie-Britannique est acheminée aux installations de traitement d’Alberta, où le propane est produit (voir la section A1.1.13).

Figure A1.7 B.C. Production de propane en Colombie-Britannique

La production de propane modélisée de l’Alberta est inférieure à la production déclarée par l’AER (voir la figure A1.8). Cette dernière comprend le propane traité en Alberta provenant du gaz naturel produit en Colombie-Britannique. La production réelle en Alberta comprend également le propane traité en Ontario à partir des mélanges de LGN acheminés de l’Alberta vers l’est du paysNote de bas de page 22, qui sont aussi inclus dans la production modélisée de l’Alberta.

Figure A1.8 Production de propane en Alberta

Avec un taux de récupération de 90 %, les productions réelle et modélisée de l’Ouest canadien sont très semblables; le modèle est donc représentatif de la réalité. Les taux et compositions supposés servent aux calculs sur toute la période de projection.

Figure A1.9 Production de propane combinée pour l’Alberta et la Colombie-Britannique

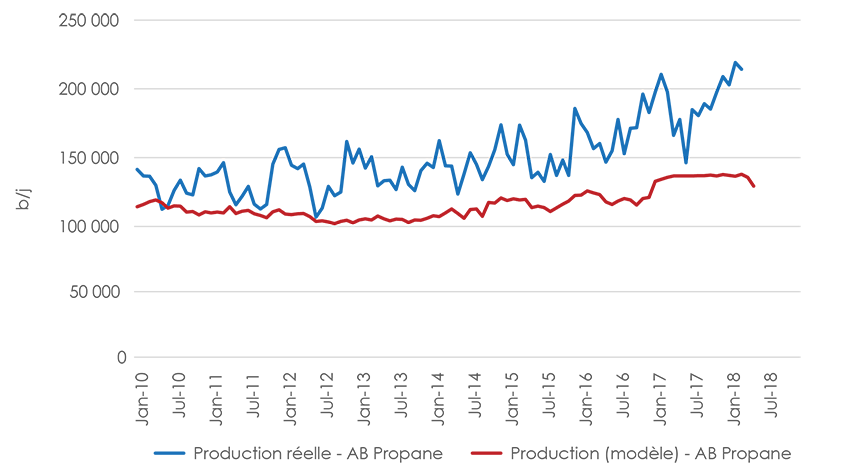

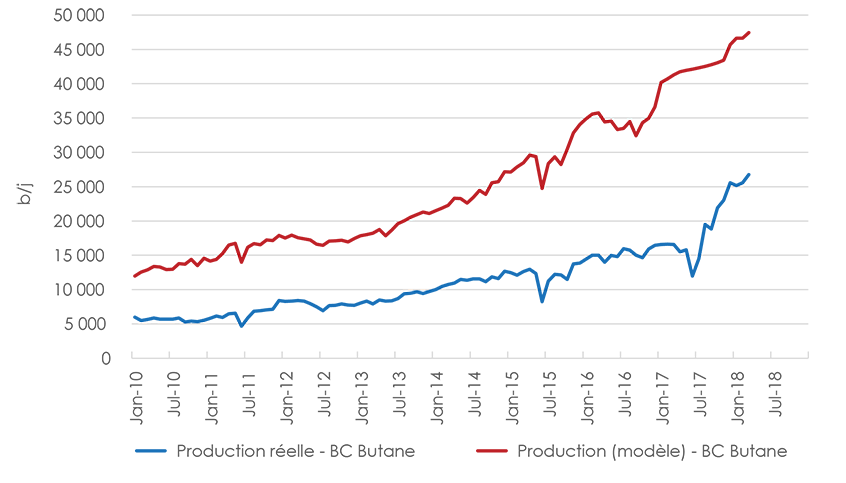

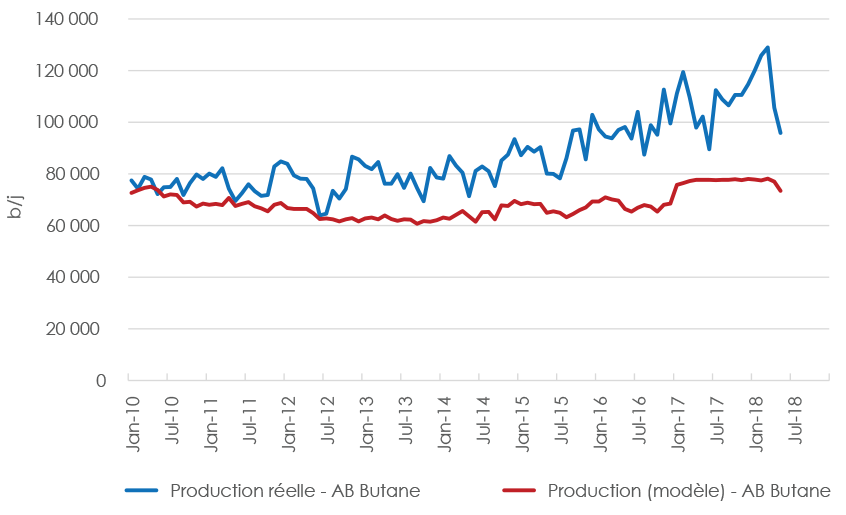

A1.1.6 Production de butane

Le butane est extrait dans les installations de traitement d’Alberta, de Colombie-Britannique et d’Ontario, et est un sous-produit issu des raffineries et de la valorisation des sables bitumineux. Selon la figure A1.10, la production de butane modélisée de la Colombie-Britannique est plus élevée que la production déclarée, comme prévu. La production déclarée est celle qui provient des installations de traitement de la province. Une partie du gaz naturel produit en Colombie Britannique est acheminée aux installations de traitement d’Alberta, où le butane est produit, et n’est pas comprise dans les estimations du gouvernement de la Colombie-Britannique (voir la section A1.1.13).

Figure A1.10 Production de butane en Colombie-Britannique

La production de butane modélisée de l’Alberta est inférieure à la production déclarée par l’AER (voir la figure A1.11). Cette dernière comprend le butane traité en Alberta provenant du gaz naturel produit en Colombie-Britannique. La production réelle en Alberta comprend également le butane traité en Ontario à partir des mélanges de LGN produits dans l’Ouest canadienNote de bas de page 23, qui sont aussi inclus dans la production modélisée de l’Alberta.

Figure A1.11 Production de butane en Alberta

Avec un taux de récupération de 95 à 99 %, les productions réelle et modélisée de l’Ouest canadien sont très semblables. Les taux et compositions supposés servent aux calculs sur toute la période de projection.

Figure A1.12 Production de butane combinée pour l’Alberta et la Colombie-Britannique

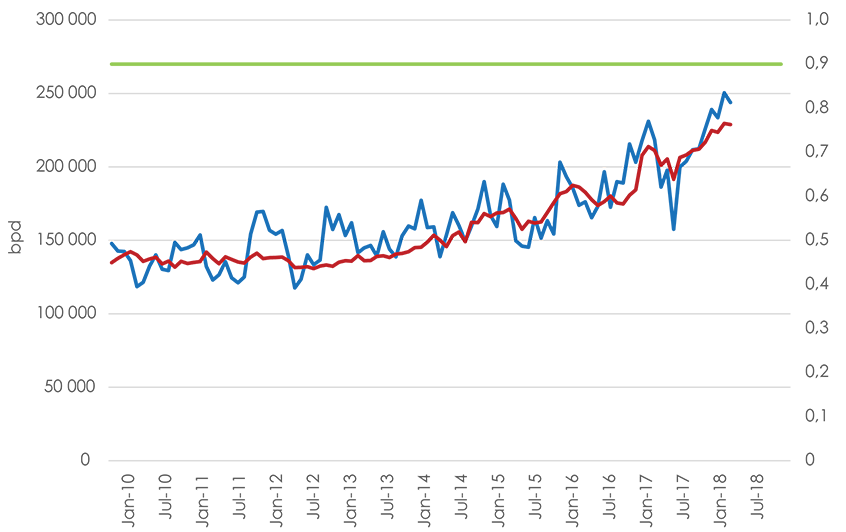

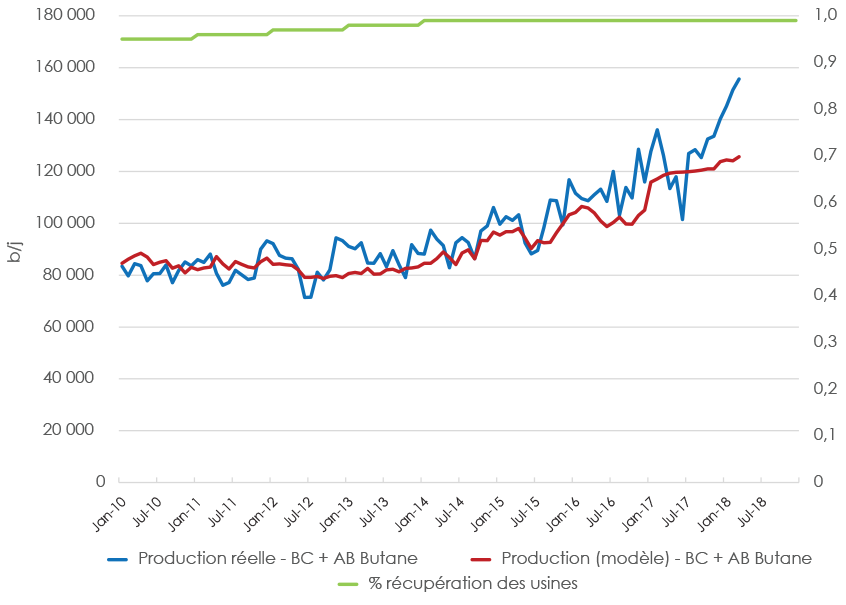

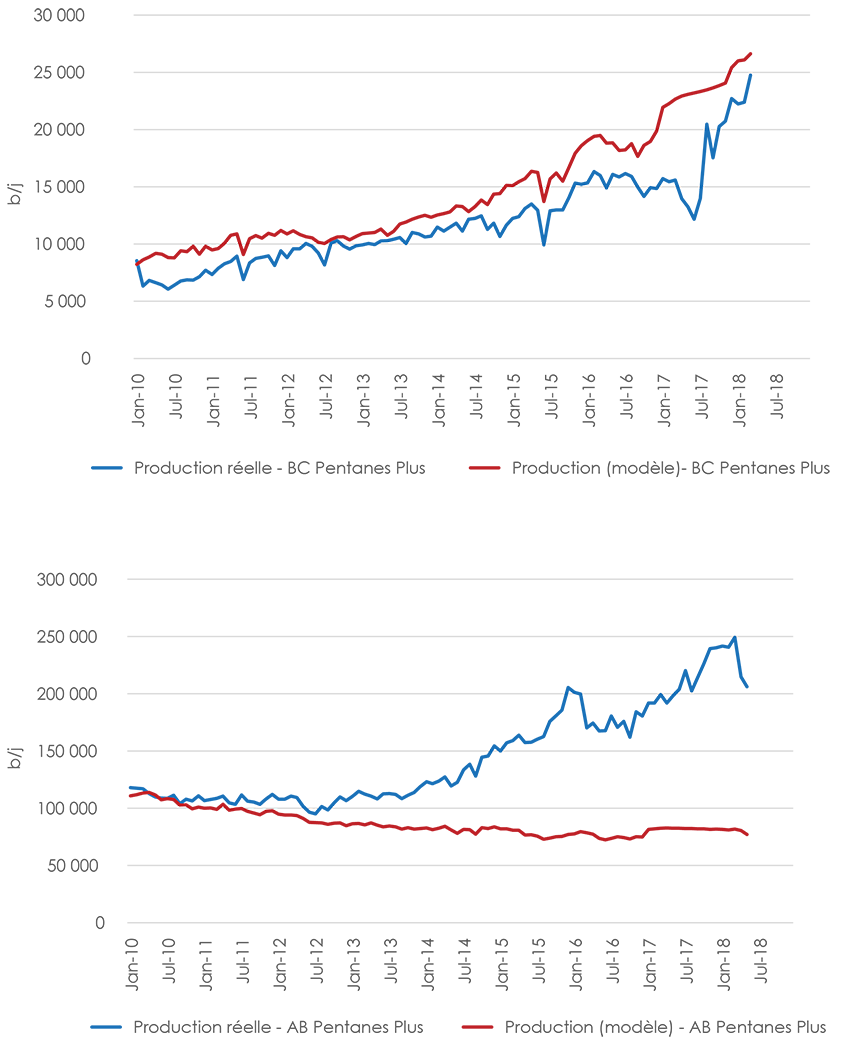

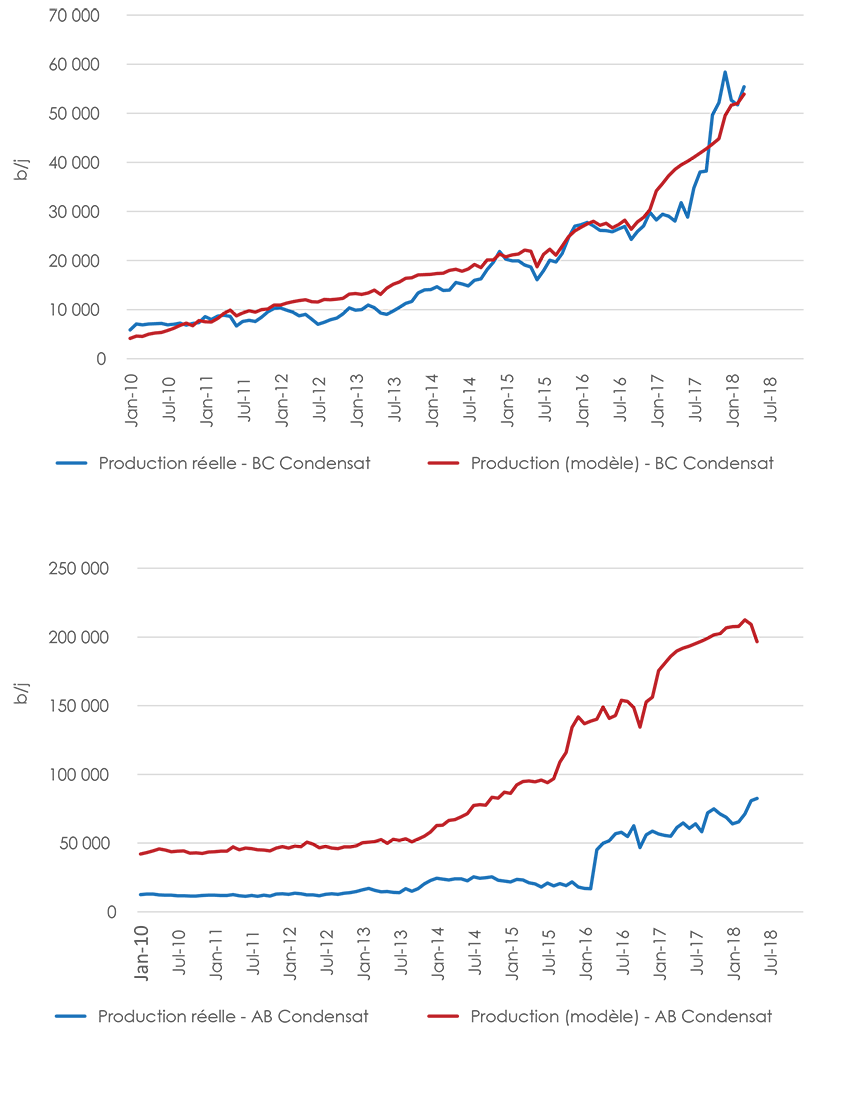

A1.1.7 Production de pentanes plus et de condensats

La majeure partie des condensats sont produits à partir de la production de gaz aux têtes de puits. Quant aux pentanes plus, ils sont issus du traitement du gaz naturel produit en Alberta et en Colombie-Britannique, et sont un sous-produit des raffineries. Il y aura un écart entre la production réelle et la production modélisée des deux provinces, car une partie de la production de gaz naturel en Colombie-Britannique est traitée en Alberta, et parce que les organismes gouvernementaux ne définissent pas tous les pentanes plus et les condensats de la même façon.

Les figures A1.13 et A1.14 montrent que la production modélisée de la Colombie-Britannique est très similaire à la production réelle, malgré la forte croissance au cours des deux dernières années. Le gouvernement de la Colombie-Britannique catégorise les pentanes plus et les condensats à peu près de la même façon que dans le modèle de l’Office. Par ailleurs, contrairement à l’éthane, au propane et au butane, les condensats produits en Colombie Britannique sont issus des têtes de puits; autrement dit, le gaz n’a pas été acheminé, traité et déclaré en Alberta.

Quant à l’Alberta, la production réelle diffère largement de la production modélisée tant pour les pentanes plus que pour les condensats, particulièrement pour les cinq dernières années, alors que les réservoirs de gaz étanches riches en liquides, comme ceux de la formation de Montney, et la formation schisteuse de Duvernay, riche en condensats, produisent davantage de LGN. L’AER et l’Office catégorisent les pentanes plus et les condensats différemment, et la production accrue de condensats aux têtes de puits dans les formations de Montney et de Duvernay entraîne un écart important : une grande portion de la production de condensats en Alberta est comprise dans la production de pentanes plus déclarée par l’AER, alors que le modèle les traite tous comme des condensats.

Figure A1.13 Production de pentanes plus en Alberta et en Colombie-Britannique

Figure A1.14 Production de condensats en Alberta et en Colombie-Britannique

En additionnant les productions de pentanes plus et de condensats de chaque province, on obtient une production réelle qui correspond beaucoup mieux à la production modélisée (voir la figure A1.15). Par ailleurs, puisque les pentanes plus sont principalement traités dans la province où le gaz est produit, ou sous forme de condensats aux têtes de puits, il n’est pas nécessaire de faire la somme des productions déclarées par les provinces pour faire une comparaison avec le modèle. La figure A1.15 montre les productions réelle et modélisée de chaque province, et la figure A1.16, la production combinée des deux provinces. Dans les deux cas, la production déclarée est similaire à la production modélisée. Les compositions supposées et un taux de récupération de 100 % pour les pentanes plus et les condensats servent aux calculs sur toute la période de projection.

Figure A1.15 Production de pentanes plus et de condensats en Alberta et en Colombie-Britannique

Figure A1.16 Production de pentanes plus et de condensats combinée pour l’Alberta et la Colombie-Britannique

A1.2 Production d’autres LGN

La majeure partie des LGN produits au Canada sont issus du traitement du gaz naturel en Alberta et en Colombie-Britannique. Le rapport AE2018 traite également d’autres sources de LGN.

La valorisation du bitume produit de l’éthane, du propane et du butane sous forme de sous-produits. La production projetée de LGN issus de la valorisation est basée sur les hypothèses de valorisation des sables bitumineux fournies dans le rapport AE2018, et les données historiques, sur les rapports de production de LGN et les volumes de valorisation. Le propane, le butane et les pentanes plus peuvent également être des sous-produits du raffinage et sont souvent appelés « gaz de pétrole liquéfiés » (GPL). La production de propane et de butane des raffineries canadiennes a décliné au cours des dix dernières années et continuera de diminuer tranquillement durant la période de projection. La proportion produite par les raffineries en Alberta augmentera en 2018 avec la mise en service de la raffinerie Sturgeon, puis cessera de varier au cours de la période de projection en raison de la stabilisation de la demande en produits raffinés, qui influe largement sur la production des raffineries. La production de pentanes plus des raffineries ne devrait pas varier durant la période de projection. Il est estimé qu’une petite portion de la production de pentanes plus a lieu et continuera d’avoir lieu en Saskatchewan.

Une petite portion de la production de pentanes plus a également lieu en Nouvelle-Écosse dans les installations extracôtières de production gazière. Les installations de l’île de Sable et de Deep Panuke devraient cesser la production d’ici la fin de 2020, marquant l’arrêt de la production de pentanes plus.

A2 Offre et utilisation intérieures de LGN

Les données historiques et les projections d’offre et d’utilisation de LGN sont traitées plus en détail dans le rapport complémentaire sur les LGN. L’annexe A2 comprend un résumé des hypothèses à ce sujet.

A2.1 Offre = Production + importations

La production de chaque LGN a été abordée à l’annexe A1. Cela dit, en plus de la production intérieure, il faut également tenir compte des importations de LGN pour mesurer l’offre. Les projections d’importations d’éthane des États-Unis sont basées sur la demande du secteur pétrochimique canadien. Les importations de propane des États-Unis en Alberta et en Ontario sont minimes et conservent un taux similaire à celui de 2017 durant la période de projection. Il en va de même pour les importations de butane des États-Unis en Alberta. Quant aux importations de pentanes plus et de condensats, elles sont basées sur la demande de diluant et abordées à la section A2.3.

A2.2 Utilisation = Demande + exportations

Les projections de demande intérieure en LGN sont fondées sur l’analyse de la demande figurant dans le rapport AE2018, qui tient compte de divers facteurs comme la croissance du PIB, la croissance démographique, l’utilisation industrielle et les changements de technologies utilisées par les consommateurs (voir le rapport AE2018). Les données historiques sur les exportations de LGNNote de bas de page 24 sont accessibles sur le site Web de l’Office. Les projections d’exportations de LGN sont fondées sur l’équilibre entre l’offre et l’utilisation, et abordées à la section A2.3

A2.3 Équilibre entre l’offre et l’utilisation

Les données historiques d’offre et d’utilisation annuelles de chaque LGN sont relativement similaires, et les écarts sont appelés des « ajustements ». Pour la période de projection, cependant, les exportations et importations sont ajustées de sorte que, chaque année, l’offre totale soit égale à l’utilisation totale du propane, du butane, des pentanes plus et des condensats. Pour le propane et le butane, les exportations sont ajustées. Pour les pentanes plus et les condensats, l’écart entre la production et la demande pour une année se traduit en volume d’exportation (si la production est plus grande que la demande) ou d’importation (dans le cas contraire).

L’équilibre est différent dans le cas de l’éthane. Comme on suppose qu’il n’y a pas d’exportations et que les projections d’importations sont basées sur la demande du secteur pétrochimique, c’est le volume d’éthane non récupéré qui est ajusté pour atteindre l’équilibre entre l’offre et l’utilisation pour chaque année de la période de projection.

Annexe B – Renseignements sur les regroupements

Tableau B.1 – Index des formations

| Formation | Abréviation | Numéro |

|---|---|---|

| gaz dissous | gaz dissous | 0 |

| Tertiaire | Tert | 02 |

| Crétacé supérieur | CrSup | 03 |

| Colorado supérieur | ColSup | 04 |

| Colorado | Col | 05 |

| Mannville supérieur | ManvSup | 06 |

| Mannville moyen | ManvMoy | 07 |

| Mannville inférieur | ManvInf | 08 |

| Mannville | Mnvl | 06;07;08 |

| Jurassique | Jur | 09 |

| Trias supérieur | TrSup | 10 |

| Trias inférieur | TrInf | 11 |

| Trias | Tr | 10;11 |

| Permien | Perm | 12 |

| Mississippien | Miss | 13 |

| Dévonien supérieur | DévSup | 14 |

| Dévonien moyen | DévMoy | 15 |

| Dévonien inférieur | DévInf | 16 |

| Siluro/Ordivicien | Sil | 17 |

| Cambrien | Cambr | 18 |

| Précambrien | PréCambr | 19 |

Tableau B.2 – Index des regroupements

| Nom de la zone | Numéro de la région | Catégorie de Gaz | Groupe |

|---|---|---|---|

| Méthane de houille | 00 | Méthane de houille | Formation principale HSC |

| Méthane de houille | 00 | Méthane de houille | Mannville |

| Sud AB | 01 | Classique | Tert;CrSup;ColSup |

| Sud AB | 01 | Classique | Col |

| Sud AB | 01 | Classique | Mnvl |

| Sud AB | 01 | Réservoirs étanches | ColSup |

| Sud-Ouest AB | 02 | Classique | Tert;CrSup;ColSup |

| Sud-Ouest AB | 02 | Classique | Col |

| Sud-Ouest AB | 02 | Classique | ManvMoy;ManvInf |

| Sud-Ouest AB | 02 | Classique | Jur;Miss |

| Sud-Ouest AB | 02 | Classique | DévSup |

| Sud-Ouest AB | 02 | Réservoirs étanches | ColSup |

| Sud-Ouest AB | 02 | Réservoirs étanches | Col |

| Sud-Ouest AB | 02 | Réservoirs étanches | ManvInf |

| Sud-Ouest AB | 03 | Classique | Miss;DévSup |

| Est AB | 04 | Classique | CrSup;ColSup |

| Est AB | 04 | Classique | Col;Mnvl |

| Est AB | 04 | Réservoirs étanches | ColSup |

| Est AB | 04 | Schiste | Duvernay |

| Centre AB | 05 | Classique | Tert;CrSup |

| Centre AB | 05 | Classique | Col |

| Centre AB | 05 | Classique | Mnvl |

| Centre AB | 05 | Classique | Miss;DévSup |

| Centre AB | 05 | Réservoirs étanches | Col |

| Centre AB | 05 | Réservoirs étanches | Mvl |

| Centre AB | 05 | Réservoirs étanches | Montney |

| Centre AB | 05 | Schiste | Duvernay |

| Centre-Ouest AB | 06 | Classique | Tert |

| Centre-Ouest AB | 06 | Classique | CrSup;ColSup |

| Centre-Ouest AB | 06 | Classique | Mnvl |

| Centre-Ouest AB | 06 | Classique | ManvInf; Jur |

| Centre-Ouest AB | 06 | Classique | Miss |

| Centre-Ouest AB | 06 | Classique | DévSup |

| Centre-Ouest AB | 06 | Réservoirs étanches | Col |

| Centre-Ouest AB | 06 | Réservoirs étanches | Mnvl |

| Centre-Ouest AB | 06 | Réservoirs étanches | Montney |

| Centre-Ouest AB | 06 | Schiste | Duvernay |

| Piémonts Centre | 07 | Classique | ColSup |

| Piémonts Centre | 07 | Classique | Col;Mnvl |

| Piémonts Centre | 07 | Classique | Jur;Tr;Perm |

| Piémonts Centre | 07 | Classique | Miss |

| Piémonts Centre | 07 | Classique | DévSup;DévMoy |

| Piémonts Centre | 07 | Réservoirs étanches | ColSup;Col |

| Piémonts Centre | 07 | Réservoirs étanches | Mnvl |

| Piémonts Centre | 07 | Réservoirs étanches | Jur |

| Piémonts Centre | 07 | Réservoirs étanches | Montney |

| Piémonts Centre | 07 | Schiste | Duvernay |

| Kaybob | 08 | Classique | ColSup;Col |

| Kaybob | 08 | Classique | Mnvl;Jur |

| Kaybob | 08 | Classique | Tr |

| Kaybob | 08 | Classique | DévSup |

| Kaybob | 08 | Réservoirs étanches | Col;Mnvl |

| Kaybob | 08 | Réservoirs étanches | Tr |

| Kaybob | 08 | Réservoirs étanches | Montney |

| Kaybob | 08 | Schiste | Duvernay |

| Deep Basin AB | 09 | Classique | CrSup |

| Deep Basin AB | 09 | Classique | ColSup |

| Deep Basin AB | 09 | Classique | Mnvl;Jur |

| Deep Basin AB | 09 | Classique | Tr |

| Deep Basin AB | 09 | Classique | DévSup |

| Deep Basin AB | 09 | Réservoirs étanches | ColSup |

| Deep Basin AB | 09 | Réservoirs étanches | Col |

| Deep Basin AB | 09 | Réservoirs étanches | Mnvl;Jur |

| Deep Basin AB | 09 | Réservoirs étanches | Tr |

| Deep Basin AB | 09 | Réservoirs étanches | Montney |

| Deep Basin AB | 09 | Schiste | Duvernay |

| Nord-Est AB | 10 | Classique | Mnvl;DévSup |

| Peace River | 11 | Classique | ColSup |

| Peace River | 11 | Classique | Col;ManvSup |

| Peace River | 11 | Classique | ManvMoy;ManvInf |

| Peace River | 11 | Classique | TrSup |

| Peace River | 11 | Classique | TrInf |

| Peace River | 11 | Classique | Miss |

| Peace River | 11 | Classique | DévSup;DévMoy |

| Peace River | 11 | Réservoirs étanches | ColSup |

| Peace River | 11 | Réservoirs étanches | ManvMoy;ManvInf |

| Peace River | 11 | Réservoirs étanches | TrSup |

| Peace River | 11 | Réservoirs étanches | TrInf |

| Peace River | 11 | Réservoirs étanches | Tr |

| Peace River | 11 | Réservoirs étanches | Miss |

| Peace River | 11 | Réservoirs étanches | Montney |

| Peace River | 11 | Schiste | Duvernay |

| Nord-Ouest AB | 12 | Classique | Mnvl |

| Nord-Ouest AB | 12 | Classique | Miss |

| Nord-Ouest AB | 12 | Classique | DévSup |

| Nord-Ouest AB | 12 | Classique | DévMoy |

| Nord-Ouest AB | 12 | Schiste | Duvernay |

| Deep Basin BC | 13 | Classique | Col |

| Deep Basin BC | 13 | Classique | TrInf |

| Deep Basin BC | 13 | Réservoirs étanches | Col |

| Deep Basin BC | 13 | Réservoirs étanches | Mnvl |

| Deep Basin BC | 13 | Réservoirs étanches | TrInf |

| Deep Basin BC | 13 | Réservoirs étanches | Montney |

| Fort St. John | 14 | Classique | Mnvl |

| Fort St. John | 14 | Classique | Tr |

| Fort St. John | 14 | Classique | Perm;Miss |

| Fort St. John | 14 | Classique | DévSup;DévMoy |

| Fort St. John | 14 | Réservoirs étanches | Mnvl |

| Fort St. John | 14 | Réservoirs étanches | Tr |

| Fort St. John | 14 | Réservoirs étanches | Perm;Miss |

| Fort St. John | 14 | Réservoirs étanches | Dvn |

| Fort St. John | 14 | Réservoirs étanches | Montney |

| Nord-Est BC | 15 | Classique | ManvInf |

| Nord-Est BC | 15 | Classique | Perm;Miss |

| Nord-Est BC | 15 | Classique | DévSup;DévMoy |

| Nord-Est BC | 15 | Réservoirs étanches | DévSup |

| Nord-Est BC | 15 | Schiste | Cordova |

| Nord-Est BC | 15 | Schiste | Horn River |

| Nord-Est BC | 15 | Schiste | Liard |

| Piémonts BC | 16 | Classique | Col;Mnvl |

| Piémonts BC | 16 | Classique | Tr;Perm;Miss |

| Piémonts BC | 16 | Réservoirs étanches | TrInf |

| Piémonts BC | 16 | Réservoirs étanches | Tr |

| Piémonts BC | 16 | Réservoirs étanches | Montney |

| Sud-Ouest SK | 17 | Réservoirs étanches | ColSup |

Le fichier Excel en annexe [EXCEL 13178 ko] comprend toutes les figures et tableaux de la présente annexe ainsi que les annexes B et C, qui présentent la teneur en LGN et la production mensuelle de LGN par regroupements.

- Date de modification :