ARCHIVÉ – Chapitre 3 : Résultats - Scénarios de référence et de TCE

Cette page Web a été archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

Content

Aperçu

- Ce chapitre se concentre sur les résultats obtenus à partir des scénarios de référence et de TCE. Ceux découlant du scénario des avancées technologiques sont présentés au chapitre 4.

- On peut consulter dans les annexes accessibles en ligne les données sur lesquelles repose l’analyse proposée dans le présent chapitre. Les données historiques, principalement tirées du tableau disponibilité et écoulement d’énergie de Statistique Canada, sont augmentées de certains détails obtenus à partir de différentes sources fédérales et provinciales. Question au sujet des données historiques sur l’énergie? avenirenergetique@rec-cer.gc.ca

Déterminants macroéconomiques

- L’économie joue un rôle de premier plan dans le portrait énergétique. La croissance économique et démographique, la production industrielle, l’inflation ou les taux de change sont autant de facteurs qui influent sur l’offre et la demande d’énergie.

- Les projections macroéconomiques sur lesquelles reposent les scénarios étudiés proviennent du Centre for Spatial Economics (« C4SE »). En se fondant sur les hypothèses de l’Office liées aux prix ainsi que sur les résultats obtenus à partir des modèles relatifs à l’offre et la demande, le C4SE a réalisé des projections uniques en leur genre des principaux indicateurs macroéconomiques comme le produit intérieur brut, les taux de change et la production industrielle brute pour chaque scénario envisagé.

- Les principales variables économiques figurent au tableau 3.1. À cet égard, le scénario de référence établit à 1,73 % la croissance annuelle moyenne pendant toute la période de projection.

Tableau 3.1 - Indicateurs économiques, scénarios de référence et de TCE

| Indicateur économique | Taux de croissance annuelle moyen composé (à moins d’indication contraire) | ||

|---|---|---|---|

| 1990-2015 | Scénario de référence (2016-2040) | Scénario de TCE (2016-2040) | |

| Produit intérieur brut réel | 2,3 % | 1,73 % | 1,72 % |

| Population | 1,0 % | 0,76 % | 0,76 % |

| Inflation | 1,9 % | 1,93 % | 1,93 % |

| Taux de change (moyen) | 81,3 US/C$ | 83,7 US/C$ | 83,4 US/C$ |

- Comparativement aux 25 années précédentes, la croissance économique a décéléré, tant dans le scénario de référence que dans celui de TCE.

- Des deux scénarios, la croissance est légèrement moindre dans celui de TCE, surtout en raison d’un léger ralentissement de la demande mondiale pour les combustibles fossiles et des marchandises à fortes émissions exportées du Canada comme le pétrole brut, les produits pétrochimiques et certains articles manufacturés. De plus, comparativement au scénario de référence, le relèvement des prix de l’énergie produite à partir de combustibles fossiles et destinée aux consommateurs ou aux entreprises pousse l’inflation vers le haut tout en freinant la croissance économique.

- Malgré tout, la faible différence de 0,2 % au niveau de cette croissance jusqu’en 2040 entre les deux scénarios comparés n’a que peu d’incidence. Deux éléments clés font contrepoids aux répercussions économiques négatives de prix du carbone plus élevés.

- L’analyse suppose qu’à long terme, les revenus ainsi obtenus reviennent aux consommateurs et entreprises, sous forme d’une diminution de l’impôt des particuliers et des sociétés. Cette réorientation fiscale comparativement au scénario de référence est profitable.

- Les prix plus élevés, selon le scénario de TCE, de l’énergie produite à partir de combustibles fossiles incitent les entreprises à délaisser l’énergie au profit de la main-d’œuvre et de la machinerie, lorsque possible, pour une même production. Par exemple, en présence de prix du carbone plus élevés, une société pourrait décider de remplacer sans plus attendre un appareil de chauffage désuet qui consomme beaucoup d’énergie. Cette hausse des investissements, associée à une productivité accrue, favorise la croissance économique à long terme.

Principales incertitudes

- La demande internationale de marchandises produites au Canada, parfois au prix d’une forte intensité énergétique, pourrait avoir des répercussions sur les secteurs de l’industrie qui sont axés principalement sur les exportations. Une accélération ou un ralentissement de la croissance économique aux États-Unis, principal partenaire commercial du Canada, aurait des conséquences sur les projections en matière d’économie et de demande d’énergie. Les incidences, sur la demande de marchandises à forte intensité de GES, de l’élargissement de l’application de mesures devant contrer les changements climatiques à l’échelle mondiale sont hautement incertaines et pourraient peser sur la croissance de l’industrie lourde au Canada.

- Les grands projets dans les secteurs du pétrole et du gaz naturel, des mines ou de l’électricité jouent sur les projections macroéconomiques dans un certain nombre de provinces. Selon le rythme des aménagements à venir à ce chapitre, qui constitue une inconnue, la croissance économique pourrait s’en trouver accélérée ou freinée.

- Tel qu’il est mentionné au chapitre 2, l’innovation peut être favorisée au moyen d’investissements dans des technologies visant à réduire les émissions de GES. Parmi toutes les possibilités envisageables, il est difficile de prédire celles qui pourraient aboutir, en raison de meilleurs incitatifs pour réduire les émissions de GES, ainsi que l’activité économique qui pourrait en découler.

Demande d’énergie

- Cette section porte principalement sur la demande d’énergie secondaire, c’est-à-dire pour utilisation finale, laquelle exclut l’énergie servant à produire de l’électricité, qui est prise en compte dans la demande primaire.

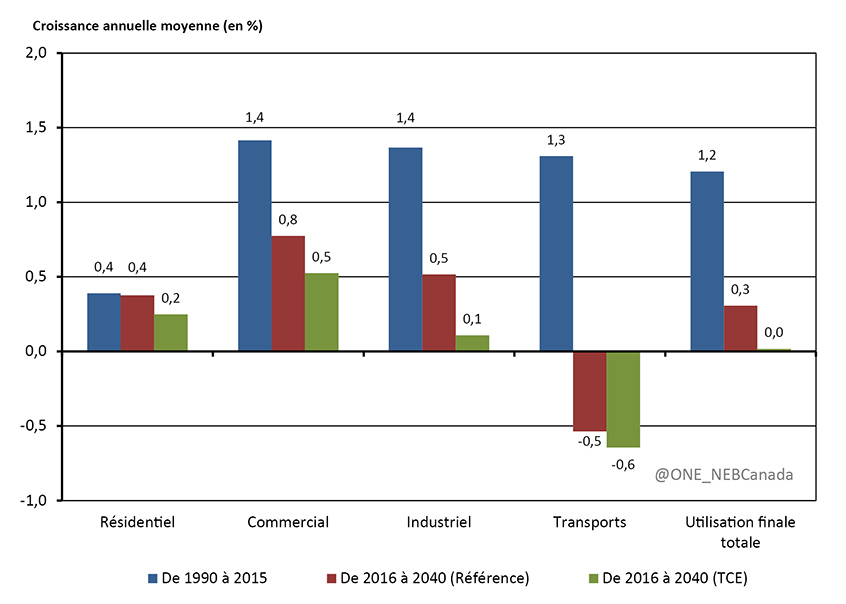

- La figure 3.1 illustre les taux de croissance annuels moyens de la consommation d’énergie, selon le secteur, au cours des 25 années qui séparent 2016 de 2040 pour les scénarios de référence et de TCE. Comparativement à l’augmentation moyenne annuelle de 1,2 % enregistrée entre 1990 et 2015, la progression de la demande d’énergie pour utilisation finale pendant la période de projection est considérablement plus lente à 0,3 % en moyenne par année.

Figure 3.1 - Croissance annuelle moyenne historique et projetée de la demande d’énergie pour utilisation finale selon le secteur, scénarios de référence et de TCE

Description

Ce graphique montre la croissance annuelle moyenne historique et prévue de la demande d’énergie pour consommation finale dans les secteurs résidentiel, commercial, industriel et des transports, ainsi que de la demande totale pour consommation finale dans le scénario de référence et le scénario de tarification du carbone élevée. De 1990 à 2015, la croissance de la demande annuelle moyenne d’énergie pour consommation finale dans le secteur résidentiel était de 0,4 %. Dans le scénario de référence, de 2016 à 2040, la demande résidentielle prévue pour consommation finale est de 0,4 %, comparativement à 0,2 % dans le scénario de tarification du carbone élevée. De 1990 à 2015, la croissance de la demande annuelle moyenne d’énergie pour consommation finale dans le secteur commercial était de 1,4 %. Dans le scénario de référence, de 2016 à 2040, on prévoit qu’elle sera de 0,8 %, comparativement à 0,5 % dans le scénario de tarification du carbone élevée. De 1990 à 2015, la croissance de la demande annuelle moyenne d’énergie pour consommation finale dans le secteur industriel était de 1,4 %. Dans le scénario de référence, de 2016 à 2040, on prévoit qu’elle sera de 0,5 %, comparativement à 0,1 % dans le scénario de tarification du carbone élevée. De 1990 à 2015, la croissance de la demande annuelle moyenne d’énergie pour consommation finale dans le secteur des transports était de 1,3 %. Dans le scénario de référence, de 2016 à 2040, on prévoit qu’elle sera de -0,5 %, comparativement à -0,6 % dans le scénario de tarification du carbone élevée. De 1990 à 2015, la croissance de la demande annuelle moyenne totale d’énergie pour consommation finale était de 1,2 %. Dans le scénario de référence, de 2016 à 2040, on prévoit qu’elle sera de 0,3 %, comparativement à 0,0 % dans le scénario de tarification du carbone élevée.

- Contrairement à ce qui était envisagé dans les scénarios de référence des documents précédemment produits sur l’avenir énergétique, ici la demande pour utilisation finale commence à perdre du terrain vers la fin de la période de projection. La demande totale d’énergie pour utilisation finale atteint un sommet en 2037 à presque 12 155 pétajoules (« PJ »), puis la consommation régresse lentement par la suite.

- Les raisons d’un ralentissement de la croissance de la consommation d’énergie par rapport au passé et même d’un recul de celle-ci sont nombreuses. Voici certains des facteurs clés qui expliquent ce phénomène.

- La croissance économique et démographique pèse sur la consommation d’énergie. Le tableau 3.1 montre dans les deux cas un ralentissement pendant la période de projection comparativement aux années qui ont précédé. En outre et depuis longtemps, comme dans la plupart des autres pays développés, la consommation d’énergie par dollar d’activité économique recule au Canada, une tendance dont il est tenu compte pendant la période de projection.

- Dans bien des secteurs, l’efficacité énergétique s’est améliorée et elle poursuit dans cette voie pendant la période de projection, ce qui constitue un frein à la croissance de la demande d’énergie puisque les nouveaux dispositifs et équipements en exigent moins. Par exemple, depuis 1990, presque tous les systèmes de chauffage moins efficients au gaz naturel ont été remplacés par des appareils dont l’efficience, moyenne ou élevée, est supérieure de 30 % à 50 % aux précédents. Ces dernières années, c’est au tour des appareils de chauffage à efficience moyenne à céder le pas à ceux hautement efficients.

- Même si les prix du pétrole et du gaz naturel sont actuellement inférieurs aux sommets atteints récemment, les figures 2.2 et 2.3 prévoient dans les deux cas une augmentation pendant la période de projection qui aura pour effet de freiner davantage la croissance de la demande.

- Le scénario de référence tient compte de l’approche pancanadienne pour une tarification de la pollution. Une tarification du carbone à tous les secteurs de l’économie appliquera une pression à la baisse sur les tendances en matière de consommation d’énergie. Un examen récent des diverses études sur la tarification du carbone en Colombie-Britannique précise qu’autant la demande d’énergie que les émissions de GES en ont été réduites entre 5 % et 15 % comparativement à ce qui aurait été le cas autrement.

- Plusieurs autres politiques, programmes et règlements mènent à une réduction de la consommation d’énergie pendant la période de projection. Par exemple, les normes sur les émissions qui s’appliquent aussi bien aux véhicules légers qu’aux poids lourds amélioreront l’efficience de l’ensemble du parc de transport pendant la période de projection, au fur et à mesure de son renouvellement à l’achat de voitures de tourisme ou de camions neufs.

- Comparativement au scénario de référence, celui de TCE affiche une plus faible croissance de la demande totale pour utilisation finale, qui atteint son sommet en 2022 alors qu’il faudra attendre encore plus de dix ans dans l’autre cas pour que la demande en question plafonne. Le déclin qui suit est de l’ordre de 0,3 % par année en moyenne, pour une différence de presque 800 PJ en 2040 quand on compare avec la demande plus forte du scénario de référence.

Résidentiel et commercial

- La consommation résidentielle désigne l’énergie consommée par les ménages canadiens, notamment pour le chauffage des bâtiments et de l’eau, la climatisation, l’éclairage et le fonctionnement de gros appareils, électroménagers ou autres, comme les téléviseurs et les ordinateurs. Le secteur résidentiel représentait 14 % de la demande totale pour utilisation finale en 2015.

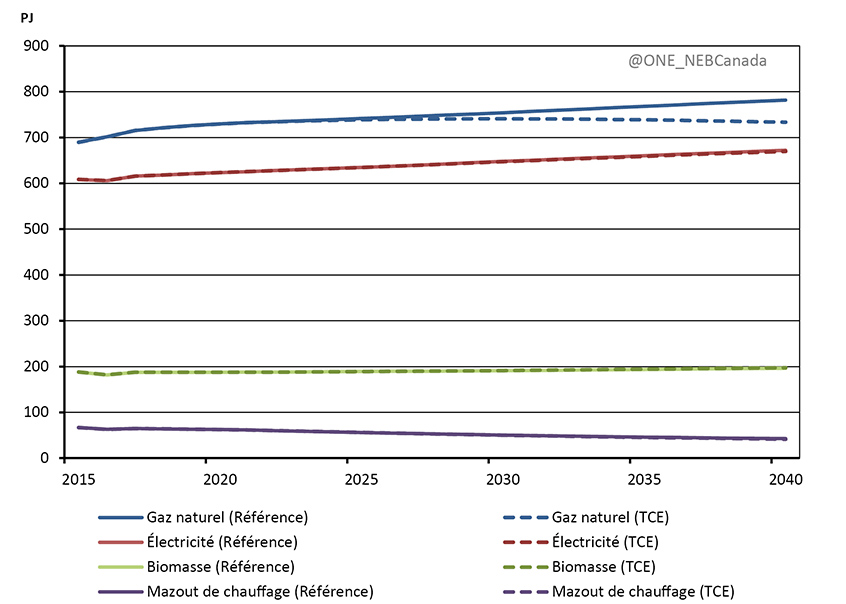

- Dans le scénario de référence, la consommation d’énergie du secteur résidentiel passe de 1 570 PJ en 2016 à 1 717 PJ en 2040 pour une augmentation de 9 %. Puisque la croissance démographique, élément clé de la consommation d’énergie dans le secteur résidentiel, est de 20 % pendant cette même période, chaque personne consomme moins. Ainsi se poursuit donc la tendance historique d’une consommation d’énergie à la baisse par les ménages sous l’influence de nombre de facteurs, dont les prix et les améliorations de l’efficacité énergétique.

- La consommation d’énergie augmente un peu plus lentement dans le scénario de TCE et au total, en 2040, elle est inférieure de 50 PJ à celle prévue dans le scénario de référence. La figure 3.2 illustre la consommation d’énergie selon sa provenance pour les scénarios de référence et de TCE.

Figure 3.2 - Demande d’énergie du secteur résidentiel selon les principales sources, scénarios de référence et de TCE

Description

Ce graphique illustre le changement projeté de 2015 à 2040 en ce qui concerne la demande d’énergie résidentielle, par combustible principal, dans le scénario de référence et le scénario de tarification du carbone élevée. Les sources de combustible comprises dans le graphique sont le gaz naturel, l’électricité, le mazout de chauffage et la biomasse. L’utilisation annuelle de gaz naturel en 2040 passe de 690 PJ à 782 PJ dans le scénario de référence, et à 733 PJ dans le scénario de tarification du carbone élevée. L’utilisation annuelle d’électricité passe de 608 PJ à 672 PJ dans le scénario de référence, et à 670 PJ dans le scénario de tarification du carbone élevée. L’utilisation annuelle de biomasse passe de 188 PJ à 196 PJ dans le scénario de référence, et à 198 PJ dans le scénario de tarification du carbone élevée. L’utilisation annuelle de mazout de chauffage diminue, passant de 67 PJ à 43 PJ dans le scénario de référence, et à 41 PJ dans le scénario de tarification du carbone élevée.

- En 2040, à l’égard de la demande de gaz naturel dans le secteur résidentiel, on note un écart de 6 % à la faveur du scénario de référence par rapport à celui de TCE alors que les consommateurs investissent dans des appareils de chauffage plus efficients et prennent d’autres mesures écoénergétiques. Une tarification élevée rend par ailleurs plus attrayants les combustibles à faibles émissions, ce qui fait que la part de l’électricité et de la biomasse ne varie pas beaucoup dans le scénario de TCE. C’est au Québec et au Canada atlantique que la biomasse est la plus prisée, le bois, notamment sous forme de granules, y représentant plus de 20 % de l’énergie consommée dans le secteur résidentiel.

- Le secteur commercial est une vaste catégorie qui englobe les bureaux, les magasins, les entrepôts, les immeubles gouvernementaux et institutionnels, les services publics, les entreprises de communications et d’autres industries du secteur tertiaire. On y prend en compte la consommation d’énergie pour l’éclairage des voies publiques et le fonctionnement des pipelines. Ce secteur représentait 12 % de la demande totale pour utilisation finale en 2015.

- Dans le scénario de référence, la demande commerciale croît de 0,8 % par année pendant la période de projection, un pourcentage inférieur à celui de 1,4 % pour les 25 années précédentes. Selon le scénario de TCE, cette croissance plafonne à 0,5 % par année, ce qui fait qu’en 2040, la demande est inférieure de 6 %, soit l’équivalent de 93 PJ, à celle prévue par le scénario de référence.

- La consommation d’énergie au pied carré des bâtiments du secteur commercial a baissé de 15 % depuis 1990, malgré le fait que les ordinateurs, notamment, en consomment davantage. L’apport constant d’améliorations et les ajouts moins nombreux de nouveau matériel contribuent à ralentir la croissance de la demande pendant la période de projection.

Industriel

- Le secteur industriel englobe les industries manufacturière et forestière, les pêches, l’agriculture, la construction, les mines de même que l’extraction du pétrole et du gaz naturel. Ce secteur comptait pour un peu plus de la moitié de la demande totale pour utilisation finale en 2015.

- Les projections de la demande d’énergie dans le secteur industriel sont largement dépendantes de celles liées à la croissance économique de diverses industries. Dans nombre de cas, la croissance industrielle est rattachée à la demande de marchandises consommées au pays, mais aussi exportées, du fait du commerce que le Canada entretient avec d’autres pays.

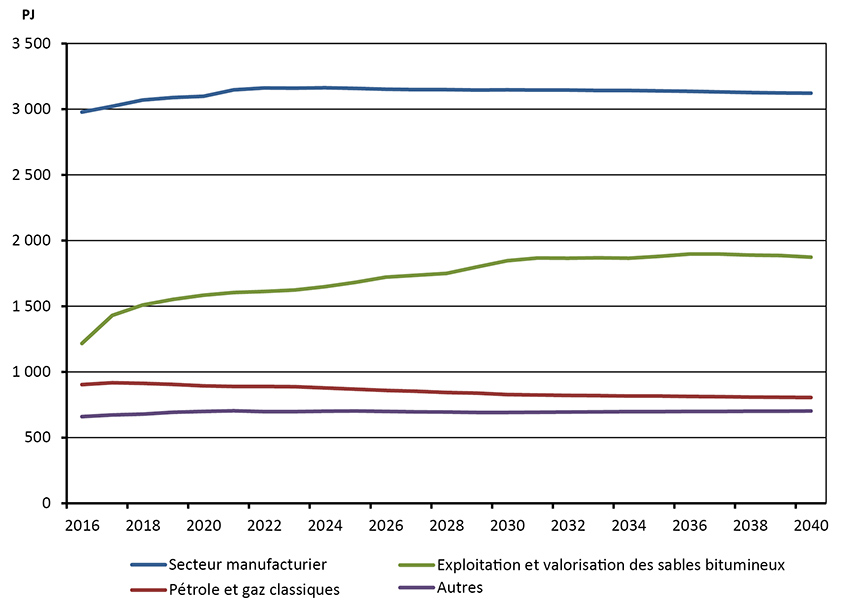

- Dans le scénario de référence, la demande industrielle augmente à un rythme constant au cours des dix premières années de la période de projection, surtout en raison de la croissance dans la région des sables bitumineux. Cette hausse, de 13 %, fait passer la consommation de 5 739 PJ en 2016 à 6 495 PJ en 2026. Après 2023, la demande industrielle demeure relativement constante, résultat d’améliorations continues au niveau de l’efficience et d’une diminution de la croissance de la production dans des secteurs comme le papier ou la métallurgie.

- La figure 3.3 illustre les tendances en consommation d’énergie pour le scénario de référence selon différents secteurs industriels. Celui des sables bitumineux présente une croissance pendant toute la période de projection et dont le principal élément moteur est la production de bitume in situ. Le gaz naturel est le combustible primaire de la production in situ et la demande dans ce secteur augmente de 68 %, passant de 610 PJ en 2016 à 1 025 PJ en 2040. En dépit d’une demande totale plus élevée, l’intensité énergétique d’une telle production continue pour sa part de diminuer pendant toute la période de projection.

Figure 3.3 - Demande d’énergie du secteur industriel selon la catégorie, scénario de référence

Description

Ce graphique montre les changements survenus de 2016 à 2040 en ce qui a trait à la demande d’énergie industrielle dans les secteurs suivants : secteur manufacturier, pétrole et gaz classiques, production tirée des sables bitumineux et autres catégories. On prévoit une augmentation de la demande d’énergie annuelle du secteur manufacturier; de 2 978 PJ en 2016, elle atteindrait un sommet de 3 163 PJ en 2024. Elle diminue ensuite de façon constante à 3 121 PJ en 2040. On prévoit que la demande d’énergie provenant du pétrole et du gaz classique diminuera, passant de 903 PJ en 2016 à 805 PJ en 2040. La production tirée des sables bitumineux et la demande de raffinage devraient augmenter, passant de 1 216 PJ en 2016 à 1 873 PJ en 2040. D’autres secteurs de la demande d’énergie industrielle devraient croître, passant de 660 PJ en 2016 à 703 PJ en 2040.

- Selon le scénario de TCE, en 2040, la demande d’énergie du secteur industriel est inférieure de 595 PJ, soit 9 %, à celle prévue par le scénario de référence. Les deux grands facteurs à l’origine de cette situation sont présentés ci-dessous.

- Comme c’est le cas dans les autres secteurs, des prix du carbone plus élevés, comparativement au scénario de référence, favorisent les investissements dans des dispositifs et procédés d’une plus grande efficacité énergétique.

- Tel qu’il est indiqué précédemment dans le présent chapitre à la section qui traite des déterminants macroéconomiques, le scénario de TCE suppose une certaine baisse de la demande mondiale de produits à plus haute intensité de carbone, ce qui comprend le pétrole brut. Il faut donc s’attendre à une production légèrement moindre dans ces secteurs, donc à une moins grande consommation d’énergie.

Transports

- Le secteur des transports comprend les déplacements de personnes et de marchandises, en empruntant les voies carrossables ou par avion, chemin de fer ou bateau, ainsi que les randonnées récréatives hors route au moyen par exemple de véhicules tout terrain ou de motoneiges. Ce secteur représentait 23 % de la demande totale pour utilisation finale en 2015.

- Après une progression constante depuis 25 ans, la demande totale pour les transports est lentement rabaissée pendant la période de projection, soit de 0,5 % en moyenne par année entre 2016 et 2040. Les déplacements de personnes sur les voies carrossables, qui représentaient 42 % de la demande totale du secteur en 2015, régressent constamment tandis que les marchandises occupent une place légèrement plus importante pendant cette même période.

Transport de passagers

- La consommation d’énergie pour le transport de passagers par la route a été relativement constante au Canada, celle pour 2015 se rapprochant des niveaux enregistrés en 2002. Elle commence à décliner tôt pendant la période de projection, chutant à 720 PJ en 2040 et retranchant ainsi un tiers à ce qu’elle était en 2016. Plusieurs facteurs expliquent une telle diminution.

- Comme aux États-Unis, le Canada a adopté des normes sur les émissions de GES de 2012 à 2025. La cible visée est exprimée par kilomètre parcouru. Les émissions moyennes des véhicules de tourisme neufs achetés au Canada sont passées de 158 grammes d’eCO2 le kilomètre en 2011 à 142 grammes en 2015. Cette baisse est en partie attribuable à une moins grande consommation de carburant en raison d’un recours accru à des technologies comme les turbocompresseurs, la désactivation de cylindres et les transmissions à variation continue.

- Le scénario de référence suppose une adoption limitée des VE pendant la période de projection, qui remplacent certaines voitures de tourisme classiques et contribuent à abaisser la consommation d’énergie. Une analyse plus en profondeur de l’adoption des VE est présentée pour le scénario des avancées technologiques, abordé au chapitre 4.

- Puisque, pendant la période de projection, la population canadienne augmente moins rapidement que par le passé, la croissance de la demande dans le secteur des transports est elle aussi moindre. Au Canada, la population a augmenté de 1,0 % par année entre 1990 et 2015, alors que le scénario de référence ramène cette croissance à 0,8 % pour la période de 2016 à 2040.

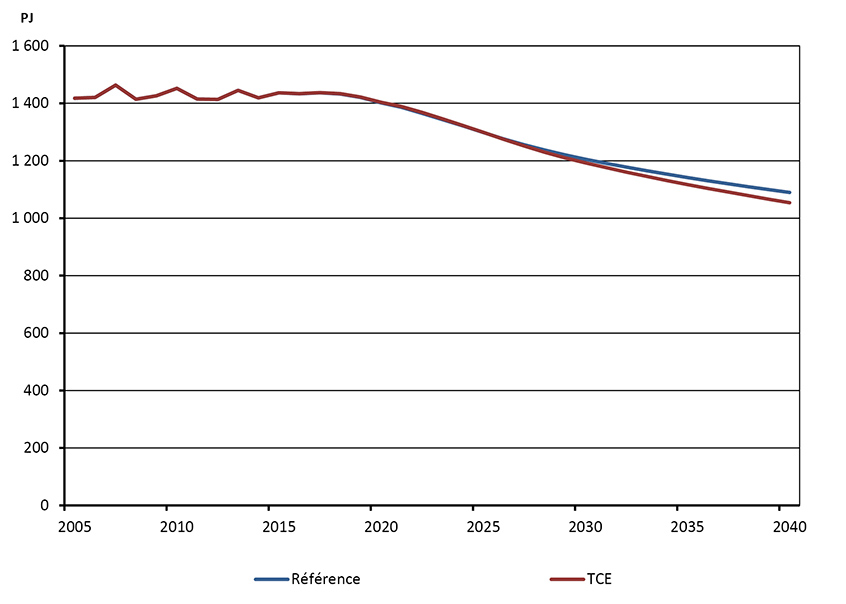

- La demande totale d’essence au Canada, tous secteurs confondus, descend à 1 090 PJ en 2040 selon le scénario de référence, ce qui est inférieur de 26 % au sommet en la matière atteint en 2007. La figure 3.4 illustre la consommation d’essence pour les scénarios de référence et de TCE.

Figure 3.4 - Demande d’essence, scénarios de référence et de TCE

Description

Ce graphique illustre la demande d’essence annuelle de 2005 à 2040 dans le scénario de référence et le scénario de tarification du carbone élevée. La demande s’élevait à 1 418 PJ en 2005 et à 1 437 PJ en 2015. Ensuite, les deux scénarios indiquent une diminution jusqu’à la fin de la période de projection. Vers 2040, la demande chute à 1 090 PJ dans le scénario de référence, et à 1 054 PJ dans le scénario de tarification du carbone élevée.

- Selon le scénario de TCE, la demande d’essence régresse encore plus rapidement et en 2040 elle est inférieure de 3 % à celle prévue par le scénario de référence. Des prix du carbone plus élevés se traduisent en un relèvement des prix de l’essence, ce qui favorise l’acquisition de véhicules plus écoénergétiques et incite à moins prendre sa voiture.

Transport de marchandises

- La consommation d’énergie pour le transport de marchandises, notamment par la route, dans des camions moyens ou des poids lourds, avion, chemin de fer ou bateau, représentait 44 % de la demande totale dans ce secteur en 2015. La demande liée au transport de marchandises est dépendante des secteurs qui produisent celles-ci et elle n’a cessé de progresser pendant la période de 1990 à 2015, à un taux annuel moyen de 2,4 % qui l’a portée presque du simple au double dans ce même intervalle.

- Comparativement aux 25 années précédentes, la consommation d’énergie pour le transport de marchandises croît beaucoup plus lentement entre 2016 et 2040, à un taux annuel moyen de 0,7 %. Comme c’est le cas pour le transport de passagers, des politiques ouvrant sur des normes d’émissions de GES, pour les poids moyens ou les poids lourds, sont à l’origine d’une croissance désormais plus retenue de la demande d’énergie que par les années passées. Élément fondamental quand on parle de transport de marchandises, la croissance économique est elle aussi un peu moins fougueuse que précédemment. En particulier, la croissance de la demande d’énergie pour le transport de marchandises en Alberta et en Saskatchewan ralentit après plusieurs années au cours desquelles elle a été fulgurante. Cette situation est semblable à celle qu’ont vécue le Québec et l’Ontario, où un ralentissement a suivi une croissance rapide pendant les années 1990 et au début des années 2000. La consommation totale d’énergie pour le transport de marchandises atteint un sommet de 1 210 PJ en 2022.

- Le transport de marchandises requiert 5 % de moins d’énergie dans le cadre du scénario de TCE que selon celui de référence en 2040.

Véhicules électriques

- L’essence et le diesel sont les combustibles primaires du secteur des transports. Toutefois, certains observateurs du marché pensent qu’une transformation est peut-être en train de s’opérer, les VE pouvant rapidement remplacer les voitures de tourisme classiques. Il est toujours difficile de prédire si un phénomène qui se profile à l’horizon, comme l’engouement récent pour les VE, fera plus que simplement passer.

- Les scénarios de référence et de TCE font preuve de prudence en matière de nouvelles technologies et supposent une adoption limitée des VE. Cependant, les mesures incitatives proposées dans certaines provinces et le mandat au Québec visant à favoriser les VE contribuent à affirmer toujours davantage la présence de tels véhicules dans ces marchés.

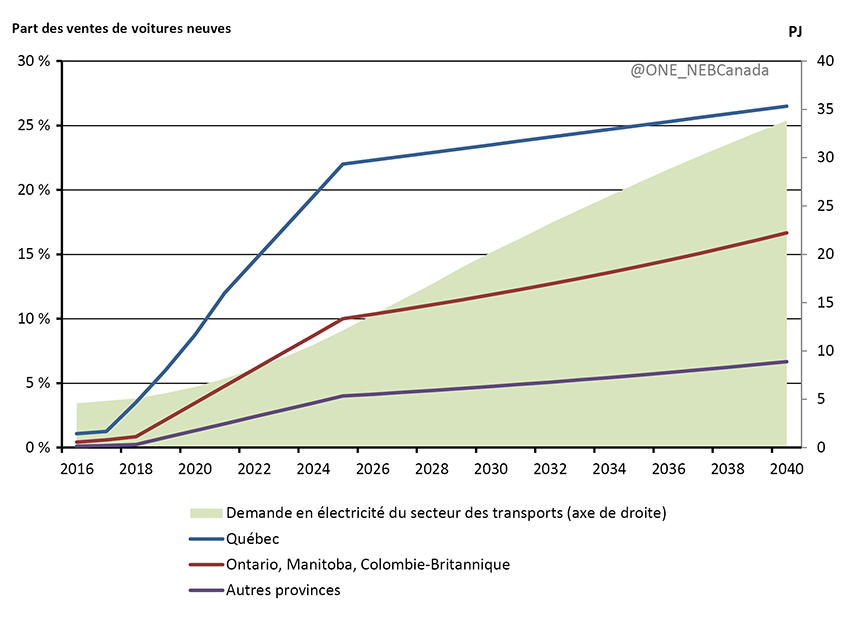

- La figure 3.5 montre la part des VE à l’achat de voitures de tourisme neuves ainsi que la demande totale d’électricité pour le secteur des transports. Le scénario de référence suppose que les ventes de VE sont particulièrement élevées au Québec compte tenu de la politique adoptée en la matière, des incitatifs d’achat et des faibles prix de l’électricité. Ces ventes sont aussi plus élevées en Ontario, en Colombie-Britannique et au Manitoba en raison, au-delà des incitatifs d’achat, des réseaux électriques à faibles émissions polluantes de ces provinces. L’augmentation est constante entre 2016 et 2025, dans le sillage de divers programmes de soutien visant à favoriser l’achat de VE. Par la suite, les ventes croissent plus graduellement alors que les programmes en question sont tour à tour abandonnés. En 2040, la demande d’électricité attribuable aux VE est de 34 PJ, soit moins de 1,5 % de la consommation canadienne totale.

Figure 3.5 - Part des VE à l’achat de voitures de tourisme neuves et demande en électricité du secteur des transports, scénario de référence

Description

Ce graphique montre la part de modèles électriques parmi les achats de nouveaux véhicules et la demande d’électricité totale pour les transports dans le scénario de référence de 2016 à 2040. La part prévue de véhicules électriques est présentée pour le Québec, l’Ontario, le Manitoba, la Colombie-Britannique et les autres provinces. La part de ventes de véhicules électriques au Québec augmente rapidement, passant de 1,08 % en 2016 à 22 % en 2025, puis se stabilise et croît lentement jusqu’à 26,5 % en 2040. La part de ventes de véhicules électriques en Ontario, au Manitoba et en Colombie-Britannique augmente rapidement, passant de 0,42 % en 2016 à 10 % en 2025, puis se stabilise et croît jusqu’à 16,67 % en 2040. Dans les autres provinces, la part de ventes de véhicules électriques augmente, passant de 0,11 % en 2016 à 4 % en 2025, puis se stabilise et croît lentement jusqu’à 6,67 % en 2040. La demande d’électricité totale pour les transports au Canada augmente, passant de 4,57 PJ par année en 2016 à 33,85 PJ en 2040.

Demande primaire

- Dans la présente analyse, la demande primaire représente la quantité totale d’énergie consommée au Canada. Outre celle pour utilisation finale, elle comprend l’énergie requise pour produire de l’électricité.

- On calcule la demande primaire en ajoutant l’énergie consommée afin de produire de l’électricité à la demande totale pour utilisation finale, puis en soustrayant la part de cette demande secondaire pour l’électricité.

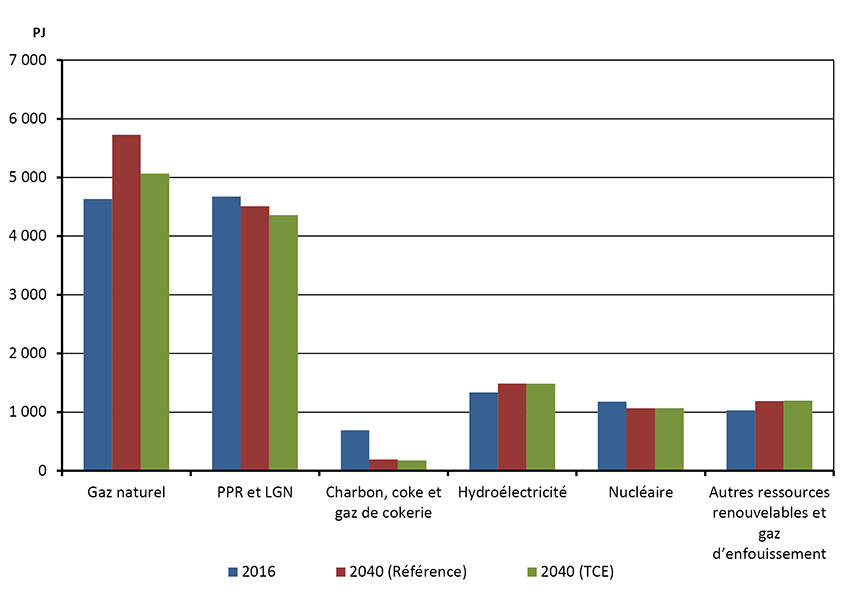

- Selon le scénario de référence, la demande primaire d’énergie augmente à un taux annuel moyen de 0,2 % pendant la période de projection pour atteindre 14 170 PJ en 2040, ce qui représente une hausse de 854 PJ. La progression est lente jusqu’en 2036 alors qu’une diminution s’amorce. Comme l’illustre la figure 3.6, c’est le gaz naturel qui gagne le plus de terrain, sous la poussée de la production d’électricité et de l’exploitation des sables bitumineux. La part du charbon chute, résultat de l’élimination progressive des centrales qui s’en approvisionnent.

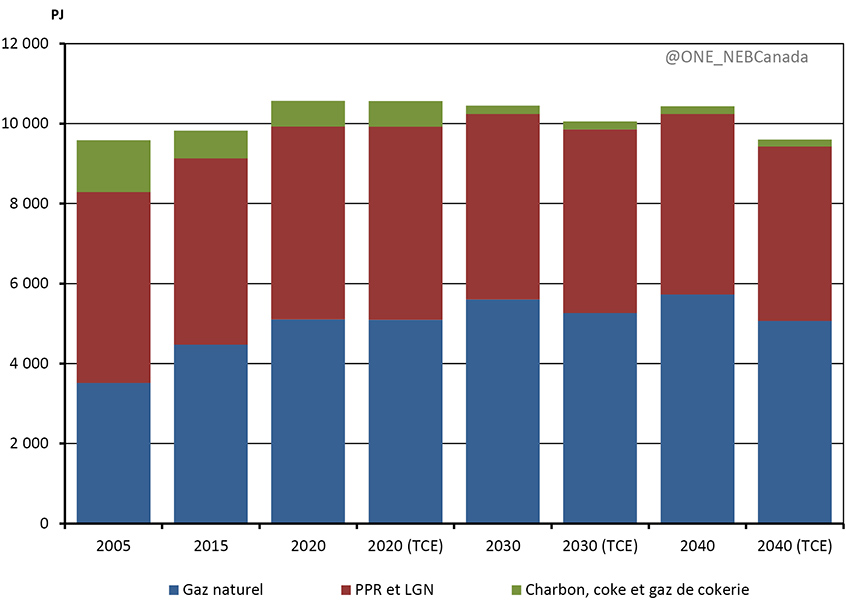

Figure 3.6 - Demande d’énergie primaire, scénarios de référence et de TCE

Description

Ce graphique illustre la demande d’énergie primaire de différentes sources d’énergie en 2016 par comparaison avec le scénario de référence et le scénario de tarification du carbone élevée en 2040. La demande de gaz naturel en 2016 est de 4 634 PJ; vers 2040, elle passe à 5 728 PJ dans le scénario de référence et à 5 066 PJ dans le scénario de tarification du carbone élevée. En 2016, la demande de produits pétroliers raffinés et de liquides de gaz naturel est de 4 675 PJ; vers 2040, elle augmente à 4 510 PJ dans le scénario de référence, et diminue à 4 358 PJ dans le scénario de tarification du carbone élevée. En 2016, la demande de charbon, de coke et de gaz de cokerie s’élève à 690 PJ; vers 2040, elle diminue à 191 PJ dans le scénario de référence et à 175 PJ dans le scénario de tarification du carbone élevée. En 2016, la demande d’hydroélectricité est de 1 336 PJ; vers 2040, elle augmente à 1 486 PJ dans le scénario de référence et à 1 482 PJ dans le scénario de tarification du carbone élevée. En 2016, la demande d’énergie nucléaire est de 1 177 PJ; vers 2040, elle diminue à 1 066 PJ dans le scénario de référence et dans le scénario de tarification du carbone élevée. En 2016, la demande d’autres ressources renouvelables et de gaz d’enfouissement est de 1 031 PJ; vers 2040, elle augmente à 1 188 PJ dans le scénario de référence et à 1 193 PJ dans le scénario de tarification du carbone élevée.

- La demande primaire d’énergie plafonne plus tôt dans le scénario de TCE alors qu’elle atteint 14 049 PJ en 2019 avant de redescendre inexorablement pendant le reste de la période de projection. Pour presque tous les combustibles, cette demande est moindre que pour le scénario de référence. Ainsi, en 2040, la demande de gaz naturel est inférieure de 12 % comparativement à ce scénario alors que l’écart négatif pour la consommation de PPR et de liquides de gaz naturel (« LGN ») est de 3 %.

- L’intensité énergétique, mesurée en termes de consommation d’énergie par unité d’activité économique, régresse sans relâche tant dans le scénario de référence que dans celui de TCE. La diminution moyenne est de 1,5 % par année dans le premier cas et de 1,8 % dans le second. Par dollar de produit intérieur brut, l’énergie consommée, qui était de 7,5 mégajoules (« MJ ») en 2016, se retrouve respectivement à 5,2 MJ et 4,9 MJ en 2040.

Principales incertitudes

- Avenir énergétique 2017 table sur une modeste percée des technologies émergentes. Cependant, l’influence de la technologie sur la filière énergétique peut être considérable et souvent difficile à prédire. Le chapitre 4 s’attarde ainsi, dans son analyse, à l’incidence possible d’une plus grande utilisation de certaines technologies émergentes.

- Le scénario de TCE examine les conséquences à long terme d’une telle tarification. Celles sur la consommation d’énergie se fondent sur les hypothèses et le modèle prévisionnel de la demande adoptés pour la présente analyse. D’autres modèles et hypothèses pourraient avoir des répercussions différentes.

- L’élément d’incertitude propre aux futures politiques climatiques sur lequel se penche le scénario de TCE est la tarification du carbone. Les autorités fédérales, provinciales, territoriales et municipales élaborent sans cesse des politiques, programmes et règlements dont les incidences sur les tendances de la demande d’énergie peuvent être marquées. Nul n’est en mesure de prédire l’ensemble des politiques climatiques qui seront en place à long terme.

Pétrole brut

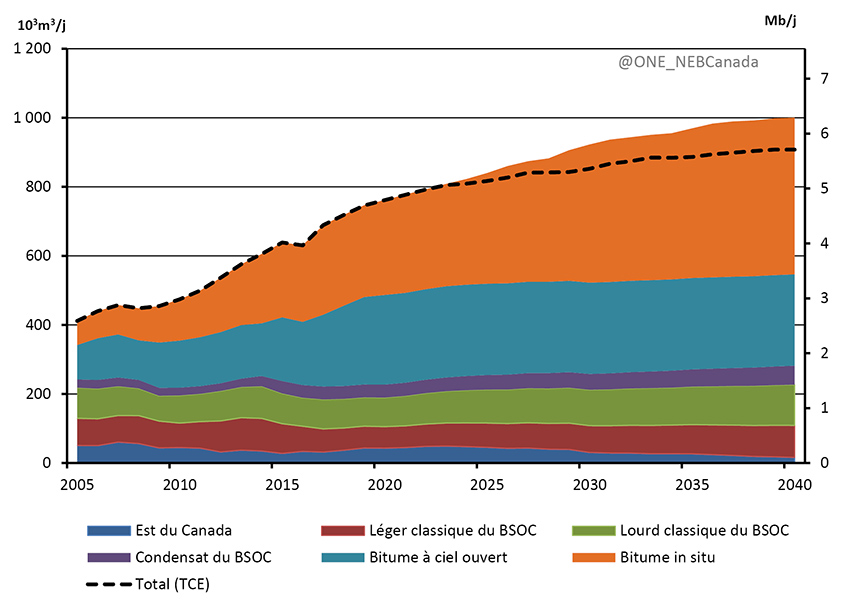

- En 2040, selon le scénario de référence, la production canadienne de pétrole brut atteindra, par jour, 1 000 milliers de mètres cubes (« 103m3/j »), soit 6,3 millions de barils (« Mb/j »), ce qui représente une augmentation de 59 % comparativement aux niveaux de 2016 qui s’établissaient à 631 103m3/j (4,0 Mb/j). La figure 3.7 montre la production de pétrole brut, selon le type de produit pour le scénario de référence et totale pour celui de TCE.

Figure 3.7 - Production canadienne totale de pétrole brut et d’équivalents, scénarios de référence et de TCE

Description

Ce graphique illustre la répartition du pétrole brut canadien et de la production équivalente dans le scénario de référence et le scénario de tarification du carbone élevée de 2005 à 2040. Dans le scénario de référence, la production de l’Est du Canada passe de 51 Mb/j en 2005 à 16 Mb/j en 2040. Dans le scénario de référence, la production de pétrole léger classique dans le bassin sédimentaire de l’Ouest canadien passe de 79 Mb/j en 2005 à 93 Mb/j en 2040. Dans le scénario de référence, la production de pétrole lourd classique dans le bassin sédimentaire de l’Ouest canadien passe de 89 Mb/j en 2005 à 118 Mb/j en 2040. Dans le scénario de référence, la production de condensats dans le bassin sédimentaire de l’Ouest canadien passe de 24 Mb/j en 2005 à 55 Mb/j en 2040. Dans le scénario de référence, la production de bitume extrait passe de 100 Mb/j en 2005 à 265 Mb/j en 2040. Dans le scénario de référence, la production de bitume in situ passe de 70 Mb/j en 2005 à 453 Mb/j en 2040. La production totale dans le scénario de référence passe de 412 Mb/j en 2005 à 1 000 Mb/j en 2040. Dans le scénario de tarification du carbone élevée, la production totale passe de 412 Mb/j en 2005 à 908 Mb/j en 2040.

- La production totale de pétrole selon le scénario de TCE se situe à 908 103m3 (5,7 Mb/j) en 2040, soit 9 % de moins que dans le scénario de référence.

Sables bitumineux

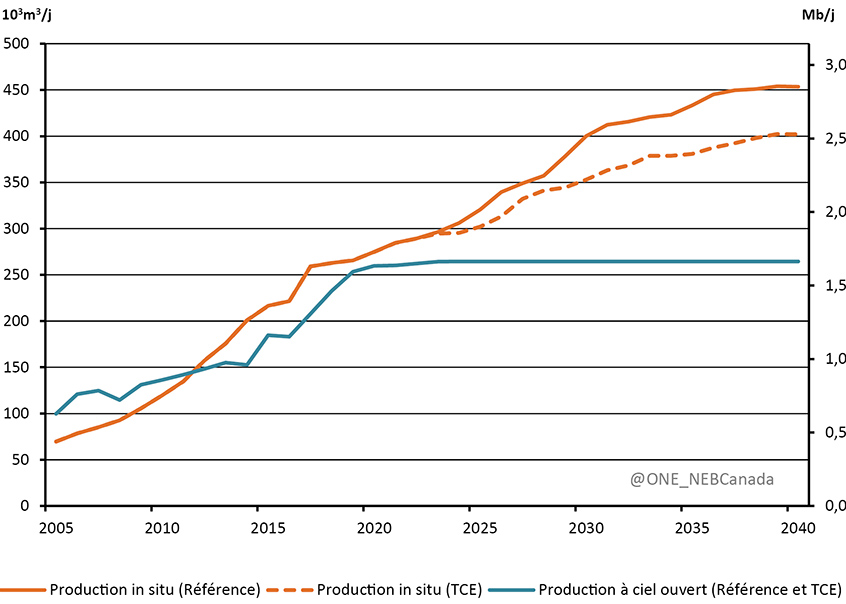

- En 2016, la production tirée des sables bitumineux était de 405 103m3/j (2,5 Mb/j), ce qui représente presque deux tiers de la production canadienne totale de pétrole. La plus grande partie de la croissance de la production pendant la période de projection est attribuable aux sables bitumineux. La figure 3.8 montre, pour le scénario de référence, que la production tirée de ces sables s’accroît de 77 % pendant la période de 2016 à 2040 pour alors atteindre 718 103m3/j (4,5 Mb/j). Le recours à grande échelle à des technologies nécessitant l’injection de solvant, soit du propane ou du butane, dans des gisements in situ afin de récupérer davantage de bitume et de réduire la consommation d’énergie n’est prévu ni dans le scénario de référence ni dans celui de TCE. L’incidence d’un tel recours est abordée dans le scénario des avancées technologiques, au chapitre 4.

Figure 3.8 - Exploitation des sables bitumineux, scénarios de référence et de TCE

Description

Ce graphique illustre les changements prévus dans la production tirée des sables bitumineux dans le scénario de référence et le scénario de tarification du carbone élevée de 2005 à 2040. La production in situ augmente, passant de 70 103m3/j en 2005 à 453 103m3/j en 2040 dans le scénario de référence; dans le scénario de tarification du carbone élevée, elle augmente à 402 103m3/j. Dans le scénario de référence et le scénario de tarification du carbone élevée, la production tirée de l’exploitation minière augmente, passant de 100 103m3/j en 2005 à 265 103m3/j vers 2024, puis elle se stabilise et reste constante jusqu’à la fin de la période de prévision en 2040.

- Dans le scénario de référence comme dans celui de TCE, la production de bitume à ciel ouvert et in situ croît selon un rythme régulier pendant la première partie de la période de projection. Cette croissance est attribuable à des projets récemment menés à terme ou en cours de construction qui permettront de hausser la production. Pour chacune des années entre 2018 et 2021, la croissance moyenne de la production tirée des sables bitumineux est de 19 103m3/j, soit 122 milliers de barils par jour (« kb/j »), ce qui est légèrement inférieur à celle pour les dix dernières années mais supérieure à ce qui est attendu de 2022 à 2040, tant par le scénario de référence que par celui de TCE.

- Une fois que les projets d’extraction à ciel ouvert actuellement en construction auront été menés à terme et seront parfaitement rodés, aucune capacité supplémentaire découlant de ce type d’exploitation n’est prévue pendant la période de production. Dans les deux scénarios précités, les prix du pétrole brut ne sont pas suffisamment élevés pour déboucher sur de nouveaux investissements. Après 2024, la production de bitume à ciel ouvert dans les scénarios de référence et de TCE demeure constante à 265 103m3/j (1,7 Mb/j).

- Selon le scénario de référence, la production de bitume in situ fait plus que doubler entre 2016 et 2040, passant de 222 103m3/j (1,4 Mb/j) à 453 103m3/j (2,9 Mb/j) dans l’intervalle. Les hypothèses de prix pour le pétrole brut dans le scénario de référence favorisent suffisamment les investissements pour permettre une croissance de la production, surtout en ce qui concerne les exploitants bien établis au-dessus de gisements de grande qualité.

- Selon le scénario de TCE, la production in situ continue elle aussi de croître, mais à un rythme moindre, pour deux grandes raisons.

- L’hypothèse avancée prévoit des prix mondiaux plus faibles pour le pétrole brut.

- La tarification du carbone est plus élevée que pour le scénario de référence.

- En se limitant aux deux scénarios précités, on constate que les prix du pétrole brut commencent à diverger en 2023 et qu’en 2040, celui du Brent est de 5 $ US/b inférieur dans le scénario de TCE, ce qui défavorise d’autant les investissements dans de nouveaux projets coûteux et est à l’origine d’une production in situ moindre.

- Dans un cas comme dans l’autre, la tarification du carbone pour les émissions industrielles, décrite dans le rapport du comité sur le leadership de l’Alberta en matière de changement climatique, est appliquée au secteur des sables bitumineux. Un élément qui distingue particulièrement cette tarification est qu’elle est propre à un secteur et prévoit des allocations en fonction de la production de manière à atténuer les pressions concurrentielles de même que les incidences sur l’emploi dans une industrie dépendante des échanges commerciaux.

- Pour les exploitants dans la région des sables bitumineux, l’application d’une telle tarification signifie que chacun reçoit la même allocation de droits d’émission sans frais par baril produit au cours d’une année donnée. Par contre, la tarification nette de chacune par baril variera sur la base de l’intensité de GES comparativement à celle affichée par les autres producteurs.

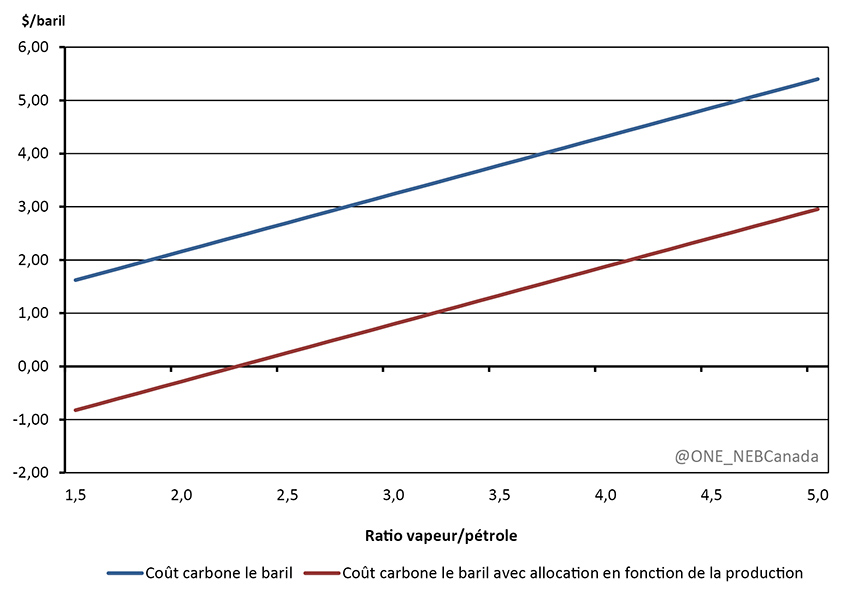

- Une mesure courante de l’intensité énergétique des projets d’exploitation de sables bitumineux in situ est le ratio vapeur/pétrole (« RVP »). La figure 3.9 illustre les coûts estimatifs du carbone le baril pour de tels projets selon divers RVP. Ces coûts sont en rapport avec la consommation de gaz naturel des projets en 2022, lorsque le carbone est tarifé à 50 $/tonne dans les scénarios de référence et de TCE. Pour la plupart, les projets d’exploitation de sables bitumineux présentent des RVP se situant entre 2 et 3 barils de vapeur pour chaque baril de pétrole produit.

Figure 3.9 - Coûts carbone estimatifs le baril à l’exploitation des sables bitumineux in situ en fonction d’une tarification de 50 $/tonne en 2022

Description

Ce graphique établit une comparaison pour le coût estimatif du baril de carbone provenant de la production in situ dans les sables bitumineux, à 50 $/tonne en 2022, entre le coût standard du baril de carbone et le coût du baril de carbone incluant la répartition basée sur la production. Le coût du carbone est de 1,62 $/baril selon un rapport vapeur/pétrole de 1,5; il grimpe de façon constante jusqu’à 5,4 $/baril avec un rapport vapeur/pétrole de 5. Le coût du carbone incluant la répartition basée sur la production est de -0,82 $/baril selon un rapport vapeur/pétrole de 1,5; il monte de façon constante jusqu’à 2,96 $/baril avec un rapport vapeur/pétrole de 5.

- Toujours dans la figure 3.9, on constate que l’augmentation du coût d’un baril est en rapport avec celle du RVP des projets in situ. L’incidence des allocations en fonction de la production y est également visible, car elles réduisent le coût moyen du carbone d’environ 2,40 $ le baril en tenant compte de l’ensemble des producteurs. Ceux qui se trouvent dans les 25 premiers centiles obtiennent des allocations supérieures à leurs coûts carbone, entraînant ici un crédit net en présence d’un RVP inférieur à 2,3.

- Dans le scénario de TCE, le prix du carbone, c’est-à-dire son coût pour un baril, augmente constamment tout au long de la période de projection. Ce scénario suppose l’élargissement de l’application de mesures devant contrer les changements climatiques. Par conséquent, des mécanismes visant à diminuer les pressions concurrentielles, comme les allocations en fonction de la production, sont moins nécessaires. De telles allocations sont ainsi graduellement réduites pendant la période de projection pour le scénario en question.

- Ensemble, selon le scénario de TCE, une telle tarification et des prix plus faibles entraînent une décélération de la croissance de la production in situ, qui se situe dans ces circonstances à 402 103m3/j (2,5 Mb/j) en 2040, un niveau inférieur de 11 % à celui prévu dans le scénario de référence. Certains des projets plus coûteux et à plus fortes émissions qui sont inclus dans le scénario de référence ne le sont pas dans celui de TCE.

Pétrole brut classique de l’Ouest canadien

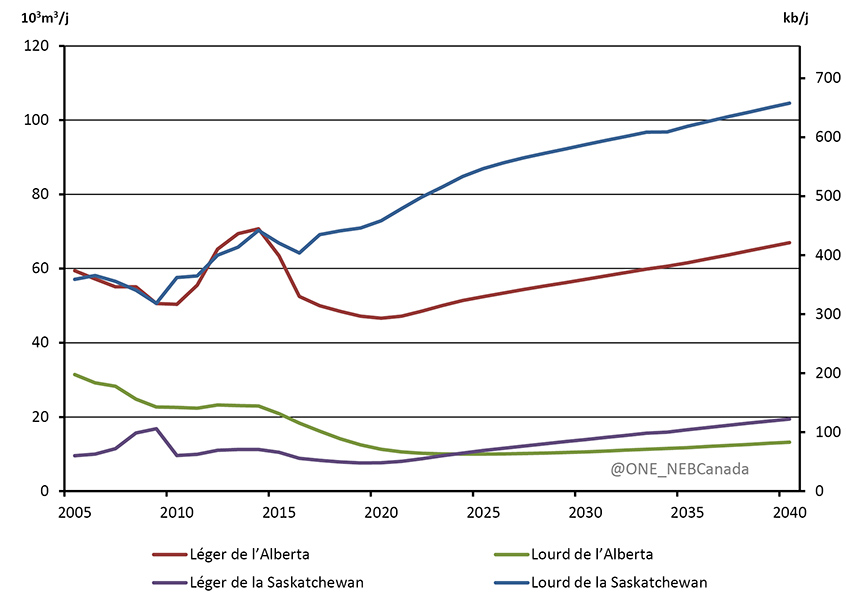

- À 192 103m3/j (1,2 Mb/j), la production de pétrole brut classique dans l’Ouest canadien représentait presque 30 % de la production totale au pays en 2016. La production classique est répartie entre pétrole léger et lourd selon sa densité API. En 2016, 43 % de la production classique dans l’Ouest canadien tombait dans la seconde catégorie, le pétrole léger (qui comprend le condensat) comptait pour le reste, à 57 %. C’est à plus de 90 % que cette production classique provenait de l’Alberta et de la Saskatchewan, tandis que le Manitoba, la Colombie-Britannique et les Territoires du Nord-Ouest en produisaient aussi un peu. La figure 3.10 illustre la production classique totale de l’Alberta et de la Saskatchewan pendant la période de projection.

Figure 3.10 - Production de pétrole classique selon le type en Saskatchewan et en Alberta, scénario de référence

Description

Ce graphique montre la production de pétrole classique selon le type en Alberta et en Saskatchewan en fonction du scénario de référence de 2005 à 2040. En 2005, la production de pétrole léger en Alberta s’élevait à 59 103m3/j; en 2014, elle a atteint un sommet à 71 103m3/j. Après 2014, la production de pétrole léger en Alberta chute à un bas niveau de 47 103m3/j en 2020, avant de remonter de façon constante à 67 103m3/j en 2040. En 2005, la production de pétrole lourd en Alberta atteignait 31 103m3/j. Elle diminue ensuite à 20 103m3/j en 2029, avant de remonter à 13 103m3/j vers 2040. En 2005, la production de pétrole léger en Saskatchewan s’élevait à 10 103m3/j; en 2009, elle a atteint un sommet à 17 103m3/j. Après 2009, la production de pétrole léger en Saskatchewan chute à un bas niveau de 8 103m3/j en 2019, après quoi elle augmente pour atteindre 19 103m3/j vers 2040. En 2005, la production de pétrole lourd en Saskatchewan atteignait 57 103m3/j. Elle remonte ensuite de façon généralement constante à 105 103m3/j vers 2040.

- En Saskatchewan, selon le scénario de référence, la production de pétrole lourd augmente de plus de 60 % comparativement aux niveaux de 2016, passant ainsi de 64 103m3/j (404 kb/j) à 105 103m3/j (658 kb/j) en 2040. Pour sa part, celle de l’Alberta recule en début de période pour ensuite croître modérément jusqu’en 2040.

- La croissance de la production de pétrole lourd en Saskatchewan résulte de l’adoption, pour de tels gisements, de méthodes de drainage par gravité au moyen de vapeur (« DGMV »), fort employées dans la région des sables bitumineux. Au début de 2017, on avait recours à des procédés thermiques pour la récupération du pétrole lourd dans le cadre de 15 projets dans cette province, une augmentation de presque du simple au triple par rapport à la situation qui prévalait à cet égard en 2012. Un peu comme c’est le cas dans la région des sables bitumineux, la production tirée de tels projets permet d’éviter les taux de diminution rapide propres aux puits de pétrole lourd classiques. Cette caractéristique contribue à l’attrait de telles méthodes de production et mène à une croissance stable pendant la période de projection.

- Selon le scénario de référence, la production de pétrole léger classique recule au cours des quatre premières années de la période de projection, les prix prévus étant alors trop bas pour inciter au forage d’un nombre suffisant de nouveaux puits qui permettrait de neutraliser le recul enregistré pour ceux déjà en exploitation. La production commence à augmenter après 2020, les prix plus élevés favorisant dès lors des investissements accrus. En 2040, la production de pétrole léger classique, qui comprend celle tirée de réservoirs étanches, est de 28 % supérieure à ce qu’elle était en 2016, atteignant 93 103m3/j (584 kb/j).

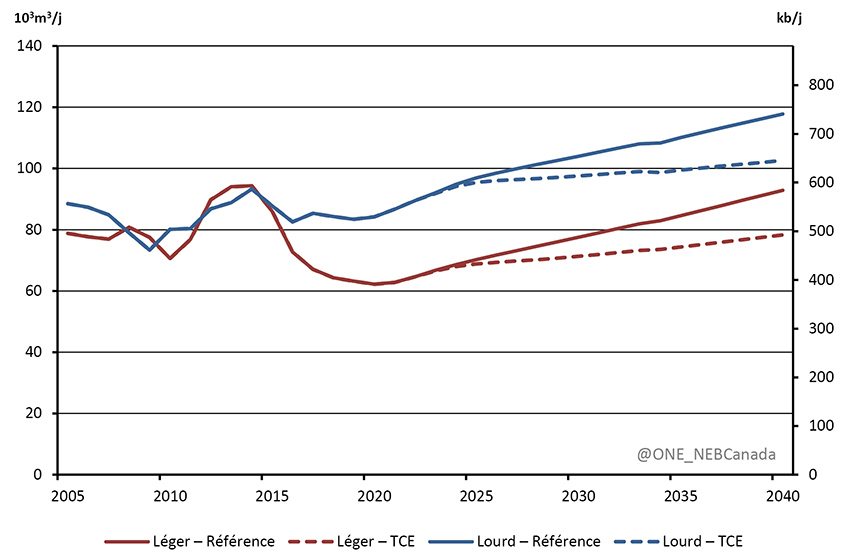

- Dans le scénario de TCE, les coûts carbone plus élevés et les prix moindres du pétrole brut font que la production classique croît plus lentement, comme le montre la figure 3.11. La production classique totale de l’Ouest canadien se situe ainsi à 181 103m3/j (1,1 Mb/j) en 2040, soit 13 % de moins que dans le scénario de référence.

Figure 3.11 - Production de pétrole classique dans l’Ouest canadien selon le type, scénarios de référence et de TCE

Description

Ce graphique montre les projections du scénario de référence et du scénario de tarification du carbone élevé pour la production de pétrole lourd et léger dans l’Ouest canadien. Dans le scénario de référence, la production de pétrole léger augmente, passant de 73 103m3/j en 2016 à 93 103m3/j vers 2040; la production de pétrole lourd augmente aussi, passant de 83 103m3/j en 2016 à 118 103m3/j vers 2040. Dans le scénario de tarification du carbone élevée, la production de pétrole léger augmente, passant de 73 103m3/j en 2016 à 78 103m3/j vers 2040; la production de pétrole lourd augmente aussi, passant de 83 103m3/j en 2016 à 103 103m3/j vers 2040.

Exploitation extracôtière à Terre-Neuve

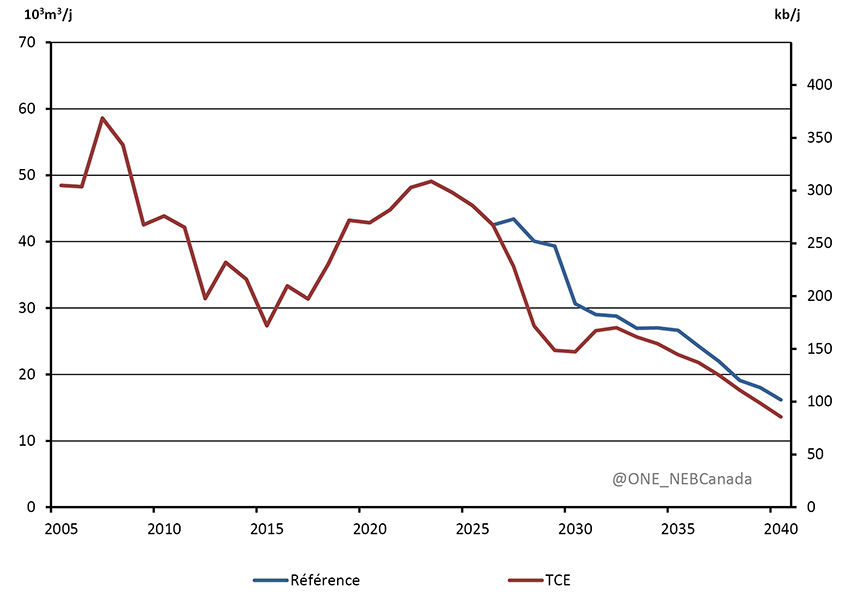

- Dans le scénario de référence, la production de pétrole au large de Terre-Neuve-et-Labrador augmente de façon constante au cours des cinq prochaines années grâce à l’entrée en production du projet Hebron et à de nouveaux puits qui entrent en exploitation à des installations existantes. Après avoir atteint un sommet de 49 103m3/j (309 kb/j) en 2023, cette production commence à régresser dans la mesure précisée à la figure 3.12. Le scénario de référence suppose deux découvertes extracôtières à caractère générique qui entrent successivement en production en 2027 et 2033. Compte tenu d’hypothèses voulant que le prix du pétrole soit moins élevé, le scénario de TCE suppose pour sa part une seule découverte avec entrée en production en 2030.

Figure 3.12 - Production de pétrole à Terre-Neuve, scénarios de référence et de TCE

Description

Ce graphique montre les projections du scénario de référence et du scénario de tarification du carbone élevé pour la production de pétrole de Terre-Neuve-et-Labrador. Dans le scénario de référence, la production de pétrole diminue, passant de 33 103m3/j en 2016 à 16 103m3/j vers 2040; dans le scénario de tarification du carbone élevée, la production de pétrole diminue aussi, passant de 33 103m3/j à 14 103m3/j vers 2040.

Principales incertitudes

- Les prix du pétrole constituent un déterminant de premier plan quand on parle de production canadienne à venir et ils comptent aussi parmi les principales incertitudes liées aux projections dans Avenir énergétique 2017. Ceux du brut pourraient être plus hauts ou plus bas selon les tendances de la demande, les avancées technologiques, les situations géopolitiques et le rythme d’adoption, par les différentes nations, de politiques visant à réduire les émissions de GES. Dans le document précédent sur l’avenir énergétique intitulé Avenir énergétique du Canada en 2016 – Mise à jour, des scénarios de sensibilité supplémentaires permettent d’explorer les incidences de prix plus hauts ou plus bas.

- Le scénario de TCE suppose des prix mondiaux du pétrole brut inférieurs aux hypothèses adoptées pour le scénario de référence. Les répercussions d’une telle supposition demeurent floues et dépendent de l’application à l’échelle mondiale de mesures concertées pour contrer les changements climatiques, des effets d’une tarification élevée du carbone sur la demande et de la disponibilité de solutions de rechange aux technologies existantes.

- Le rythme des avancées technologiques dans la région des sables bitumineux constitue une autre grande inconnue. Dans Avenir énergétique 2017 on suppose des avancées graduelles dans le secteur qui, selon la vitesse à laquelle elles sont adoptées, pourraient avoir des conséquences sur les projections à l’égard de la production dans cette région. Celles qui pourraient modifier les projections de l’offre comprennent les procédés d’injection de solvant, l’électrification et la technologie de CSC.

- Le recours à des techniques de récupération par DGMV pour l’exploitation du pétrole brut en Saskatchewan représente une tendance récente qui rend incertain le degré de croissance future de la production.

- La présente analyse repose sur la double hypothèse qu’à long terme, les marchés seront en mesure d’absorber toute l’énergie produite et que l’infrastructure nécessaire sera mise en place en fonction des besoins. Or, des projets visant à accroître la capacité de transport du pétrole en Amérique du Nord ont soulevé la controverse dans le passé. Selon qu’elle suffit ou non à répondre aux besoins, l’infrastructure pipelinière en place influera sur les prix du pétrole brut au Canada et sur la rentabilité des activités de production. Le chapitre 10 de la publication Avenir énergétique du Canada en 2016 présente une analyse plus approfondie de cette incertitude dans le contexte des perspectives sur l’énergie au pays.

Gaz naturel

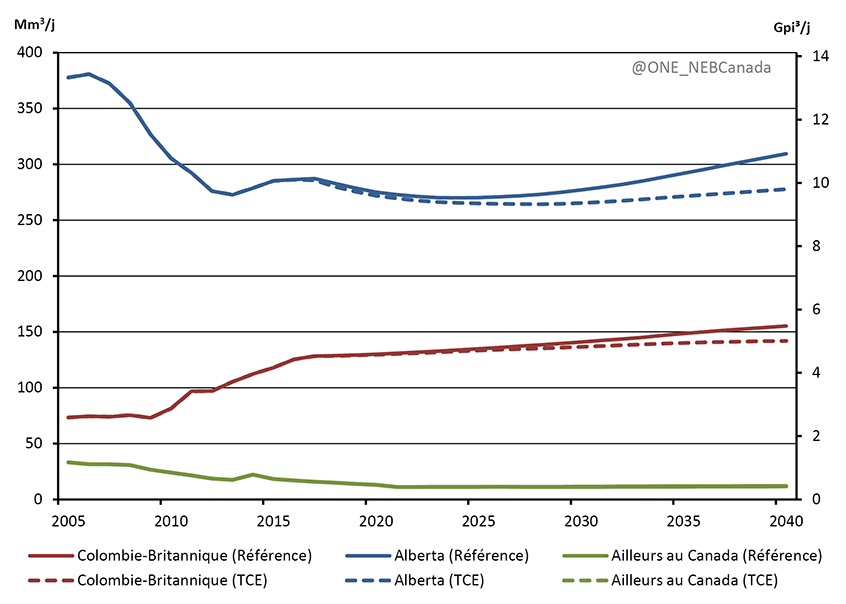

- Selon le scénario de référence, au début de la période de projection, la production de gaz naturel affiche un recul jusqu’à l’atteinte d’un plancher, par jour, de 414 millions de mètres cubes (« Mm3/j ») en 2023, soit 14,6 milliards de pieds cubes (« Gpi³/j »). Par la suite, la tendance inverse est observée alors que les prix se redressent graduellement, ce qui permet de forer un nombre suffisant de nouveaux puits pour colmater les vides laissés par les diminutions de production des plus anciens. En 2040, la production passe à 477 Mm3/j (16,8 Gpi³/j), son plus haut niveau depuis 2007. La figure 3.13 illustre la production gazière en Alberta, en Colombie-Britannique et ailleurs au Canada, selon les scénarios de référence et de TCE.

Figure 3.13 - Production de gaz naturel, scénarios de référence et de TCE

Description

Ce graphique montre les projections du scénario de référence et du scénario de tarification du carbone élevé pour la production de gaz naturel au Canada. Dans le scénario de référence, la production de la Colombie-Britannique augmente, passant de 125,3 106m3/j en 2016 à 155,2 106m3/j vers 2040. En Alberta, la production augmente aussi, passant de 286,2 106m3/j en 2016 à 309,4 106m3/j vers 2040, tandis que la production dans le reste du Canada diminue, passant de 17 106m3/j en 2016 à 12,2 106m3/j vers 2040. Dans le scénario de tarification du carbone élevée, la production de la Colombie-Britannique augmente, passant de 125,3 106m3/j en 2016 à 141,8 106m3/j vers 2040. En Alberta, la production diminue, passant de 286,2 106m3/j en 2016 à 277,6 106m3/j vers 2040, tandis que la production dans le reste du Canada diminue, passant de 17 106m3/j en 2016 à 11,6 106m3/j vers 2040.

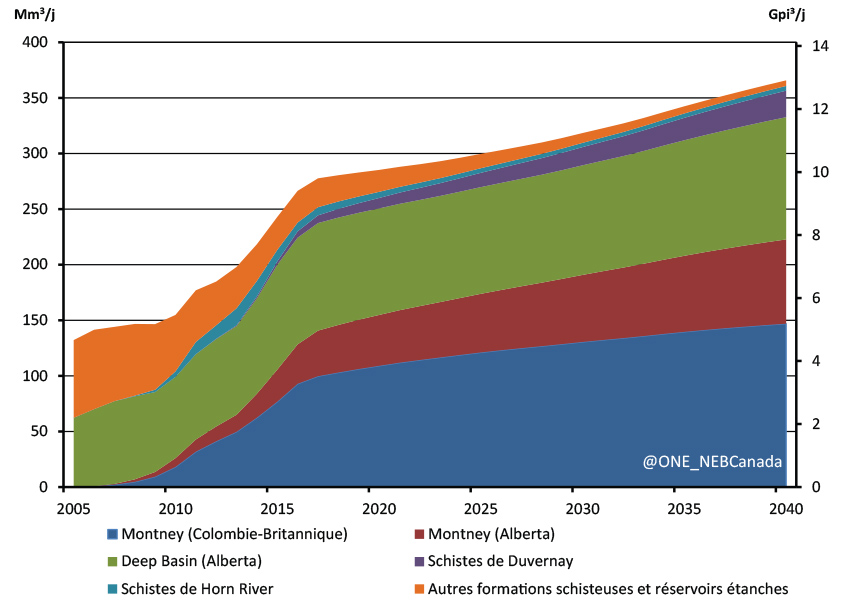

- La figure 3.14 montre la production de gaz naturel à partir de réservoirs étanches et de formations schisteuses selon la zone pour le scénario de référence. La production de la formation de Montney, gisement d’importance dans le nord-est de la Colombie-Britannique qui s’étend jusque dans le nord-ouest de l’Alberta, a pris beaucoup d’ampleur depuis cinq ans. Celle de réservoirs étanches est passée de nulle, avant 2006, à presque 128 Mm3/j (4,5 Gpi³/j) en 2016, ce qui représente 30 % de la production gazière totale au Canada. Pendant la période de projection, la croissance est surtout attribuable à la formation de Montney, dont la production atteint 223 Mm3/j (7,9 Gpi³/j) en 2040, pour une augmentation de 74 % par rapport à 2016. Dans le scénario de TCE, cette croissance est un peu moins effrénée et la production, en 2040, est inférieure de 8 % à ce qu’entrevoit le scénario de référence.

Figure 3.14 - Production de gaz naturel de réservoirs étanches et de formations schisteuses selon la zone, scénario de référence

Description

Ce graphique présente une ventilation des projections du scénario de référence pour la production de gaz naturel de réservoir étanche et de schiste par gisement. Dans la partie située en Colombie-Britannique de la formation de Montney, la production devrait augmenter de 92,84 106m3/j en 2016 à 146,89 106m3/j vers 2040, alors qu’en Alberta, la production passerait de 35,47 106m3/j en 2016 à 75,79 106m3/j vers 2040. La production du Deep Basin de l’Alberta devrait augmenter, passant de 95,95 106m3/j en 2016 à 109,95 106m3/j vers 2040. On prévoit une augmentation de la production de la formation schisteuse de Duvernay, de 5,69 106m3/j en 2016 à 23,84 106m3/j vers 2040. Une diminution de la production de la formation schisteuse de Horn River est prévue, de 7,91 106m3/j en 2016 à 4,26 106m3/j vers 2040. On prévoit une diminution de la production d’autres formations de réservoir étanche et de schiste, de 28,47 106m3/j en 2016 à 4,99 106m3/j vers 2040.

- Pour ce qui est de la zone Deep Basin en Alberta, qui longe les contreforts et dont les réservoirs étanches sont riches en liquides, elle a produit 96 Mm3/j (3,4 Gpi³/j) de gaz en 2016. La production connait une croissance modeste, tirée par l’augmentation des prix du gaz naturel et de ses liquides, pour atteindre 110 Mm3/j (3,8 Gpi³/j) en 2040 dans le scénario de référence et 105 Mm3/j (3,7 Gpi³/j) selon le scénario de TCE.

- Les formations schisteuses de Duvernay et de Horn River ne produisent à l’heure actuelle que de faibles quantités de gaz naturel. Une croissance modeste à ce chapitre est prévue dans les deux cas pendant la période de projection. Duvernay est une zone émergente en Alberta qui renferme du gaz naturel, des LGN et du pétrole brut. En l’absence de liquides, la zone de Horn River est moins attrayante que d’autres. Regroupée, la production de ces deux zones passe, selon le scénario de référence, de 14 Mm3/j (0,5 Gpi³/j) en 2016 à 28 Mm3/j (1,0 Gpi³/j) en 2040.

- La production de ressources gazières classiques ou sous forme de méthane de houille, qui ne nécessitent ni forage horizontal ni fracturation hydraulique en plusieurs étapes, perd de la vigueur tout au long de la période de projection alors que de nouveaux forages ciblant de telles ressources ne sont pas rentables compte tenu des hypothèses de prix pour le gaz naturel dans Avenir énergétique 2017. Dans l’Ouest canadien, la production classique ne provenant pas de réservoirs étanches, qui constituait 65 % de la production totale en 2006 et représente 37 % de celle-ci en 2016, chute à 23 % en 2040.

- Dans l’Est du Canada, la production de gaz naturel continue de s’amenuiser au cours de la période de projection. Celle sur la terre ferme, au Nouveau-Brunswick, devient presque nulle en 2040, tant pour le scénario de référence que pour celui de TCE. En Nouvelle-Écosse, la production extracôtière décline graduellement pendant la période de projection, jusqu’à disparaître en 2021 alors que les coûts d’exploitation sont supérieurs aux revenus obtenus.

- Dans le scénario de référence des documents précédents sur l’avenir énergétique, les projections supposaient certains volumes d’exportation de gaz naturel liquéfié (« GNL ») pendant la période de projection. Le marché de ce gaz est toujours plus concurrentiel avec la construction de nouvelles installations un peu partout dans le monde. Des promoteurs envisagent encore la possibilité de mener à bien certains projets de GNL au Canada sur les côtes Atlantique et Pacifique. Cependant, compte tenu de la faiblesse récente des prix, aucune exportation de ce produit à partir du Canada n’est prévue dans Avenir énergétique 2017 pendant la période de projection.

Principales incertitudes

- Les prix futurs du gaz naturel constituent un élément d’incertitude de première importance à l’égard des projections avancées. Dans le document précédent sur l’avenir énergétique intitulé Avenir énergétique du Canada en 2016 – Mise à jour, des scénarios de sensibilité supplémentaires permettent d’explorer les incidences de prix plus hauts ou plus bas.

- La présente analyse repose sur la double hypothèse qu’à long terme, les marchés seront en mesure d’absorber toute l’énergie produite et que l’infrastructure nécessaire sera mise en place en fonction des besoins. Toutefois, l’absence de débouchés pour le gaz naturel produit au Canada réduit les prix obtenus par les producteurs canadiens comparativement à ceux pratiqués au carrefour Henry et influe sur les tendances en production gazière.

- Les exportations de GNL à partir du Canada, qu’il s’agisse du moment où elles surviendront ou de leur volume, demeurent incertaines. Toute cette question est approfondie dans deux scénarios de sensibilité au chapitre 11 de la publication Avenir énergétique du Canada en 2016.

- Le scénario de TCE suppose les mêmes prix que celui de référence pour le gaz naturel. Tel qu’il est indiqué au chapitre 2, cela découle de l’absence de certitude en ce qui a trait aux incidences éventuelles que pourrait avoir, sur la demande de gaz naturel en Amérique du Nord et ailleurs dans le monde, ainsi que sur les prix donc, la prise de mesures plus fermes pour contrer les changements climatiques. Une lutte au carbone plus vigoureuse peut avoir des répercussions sur les choix de combustibles, la compétitivité des ressources renouvelables dans le secteur de la production d’électricité et le rythme des avancées technologiques.

Liquides de gaz naturel

- Au moment de son extraction, le gaz naturel brut est principalement composé de méthane, mais il renferme aussi, outre quelques contaminants, divers autres hydrocarbures, soit l’éthane, le propane, le butane et les pentanes plus, connus collectivement sous le nom de LGN. Ces liquides sont principalement tirés du gaz naturel, mais certains prennent aussi la forme de sous-produits du raffinage de pétrole ou de la valorisation de bitume.

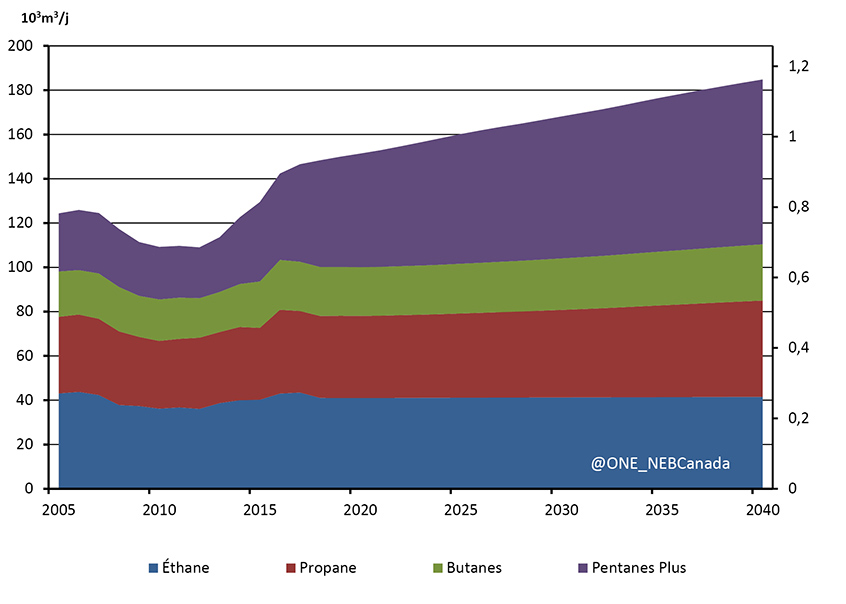

- La production totale de LGN augmente graduellement tout au long de la période de projection alors que les producteurs de gaz naturel ciblent de plus en plus les zones qui en sont riches. Dans l’ensemble, cette production augmente de 30 % pendant la période, passant de 142 103m3/j (0,9 Mb/j) en 2016 à 185 103m3/j (1,2 Mb/j) en 2040. La figure 3.15 montre la production totale de LGN selon le scénario de référence.

Figure 3.15 -Production de liquides de gaz naturel, scénario de référence

Description

Ce graphique présente la répartition de la production de liquides de gaz naturel au Canada selon les projections du scénario de référence. La production d’éthane diminue, passant de 39,9 103m3/j en 2016 à 38,5 103m3/j vers 2040. La production de propane augmente, de 37,8 103m3/j en 2016 à 43,5 103m3/j vers 2040. La production de butanes augmente, passant de 18,5 103m3/j en 2016 à 21,2 103m3/j vers 2040. La production de pentanes plus augmente, de 39,0 103m3/j en 2016 à 69,9 103m3/j vers 2040.

- L’éthane, en majorité extrait aux grandes installations de production sur le terrain ponctuant les principaux gazoducs de l’Alberta et de la Colombie-Britannique, comptait pour 30 % de la production de LGN en 2016, qui se situait alors à 43 103m3/j (270 kb/j). Dans le scénario de référence, cette production est relativement stable pendant toute la période de projection, soit autour de 41 103m3/j (261 kb/j), limitée qu’elle est par la capacité de production des installations pétrochimiques de l’Alberta qui s’en servent comme charge d’alimentation.

- Pour sa part, toujours dans le scénario de référence, la production de propane régresse pendant une décennie, suivant ainsi les tendances générales de production de gaz naturel. Avec la reprise à ce chapitre, la production de propane commence elle aussi à augmenter à un rythme régulier pour atteindre 43 103m3/j (273 kb/j) en 2040, une hausse de 15 % comparativement aux 38 103m3/j (238 kb/j) enregistrés précédemment.

- Le butane suit un parcours semblable à celui du propane, sa production régressant au début pour ensuite augmenter constamment jusqu’à la fin de la période de projection. C’est ainsi qu’en 2040, elle est supérieure de 13 % aux niveaux de 2016, passant de 23 103m3/j (142 kb/j) à 25 103m3/j (160 kb/j) dans l’intervalle.

- Pour ce qui est de la production des pentanes plus, qu’on nomme aussi condensat, celle-ci a grimpé de 40 % entre 2013 et 2016, les producteurs ayant alors ciblé les zones qui en sont riches, comme c’est le cas des formations de Montney et de Duvernay. De tous les LGN, ce sont les pentanes plus qui arrivent en tête des augmentations de production, qui gagne ici 91 % pendant la période de projection et passe ainsi de 39 103m3/j (245 kb/j) en 2016 à 74 103m3/j (468 kb/j) en 2040. La croissance que connaît la région des sables bitumineux, où les pentanes plus servent de diluant, ouvre la porte sur un marché qui prend de l’ampleur.

- Selon le scénario de TCE, la production de LGN est légèrement inférieure compte tenu de projections allant dans le même sens pour le gaz naturel. La production totale de LGN se situe ainsi à 172 103m3/j (1,1 kb/j) en 2040, soit 7 % de moins que dans le scénario de référence.

Principales incertitudes

- Les LGN sont un sous-produit du gaz naturel, ce qui fait que les incertitudes citées dans la section sur le gaz valent également pour les projections visant les liquides.

- Le rythme de croissance de l’exploitation des sables bitumineux et la proportion du bitume extrait qui est valorisée auront une incidence sur la demande de pentanes plus servant de diluant. De la même manière, un recours accru aux technologies d’injection de solvant dans cette région pourrait favoriser le marché du propane et du butane, avec des incidences correspondantes sur les projections de production de ces liquides.

Électricité

- En 2015, la capacité de production installée des centrales au Canada atteignait 145 gigawatts (« GW »). L’hydroélectricité demeure la principale source de puissance électrique, comptant pour 55 % de la capacité totale et 58% de la production. Pour le reste, on s’en remet surtout au gaz naturel, au charbon, au nucléaire et aux ressources renouvelables autres, dont l’éolien, le solaire et la biomasse.

- Le bouquet énergétique varie grandement selon la province ou le territoire et rend compte des ressources disponibles, de facteurs économiques et des choix stratégiques effectués dans chaque région. Le Québec, la Colombie-Britannique, le Manitoba, Terre-Neuve-et-Labrador et le Yukon disposent d’abondantes ressources hydroélectriques qui permettent de répondre à la plupart de leurs besoins. La Saskatchewan et l’Alberta comptent depuis toujours sur un charbon abondant mais ont récemment ajouté de nouvelles centrales alimentées au gaz naturel. Le nucléaire représente environ le tiers de la capacité en Ontario, les centrales hydroélectriques ou alimentées au gaz naturel comptant pour presque tout le reste. Les provinces maritimes s’appuient sur une combinaison d’hydroélectricité, de combustibles fossiles divers, de nucléaire et de ressources renouvelables autres qu’hydroélectriques. Au Nunavut et dans les Territoires du Nord-Ouest, la capacité repose surtout sur des centrales alimentées au diesel.

- En 2015, la demande d’électricité au Canada se situait à 522 térawattheures (« TWh »), ce qui représentait 17 % de la demande canadienne totale d’énergie pour utilisation finale. Cette demande avait augmenté en moyenne de 1,0 % par année depuis 1990. Selon le scénario de référence, la demande d’électricité croît à un taux annuel moyen de 0,9 % pendant la période de projection.

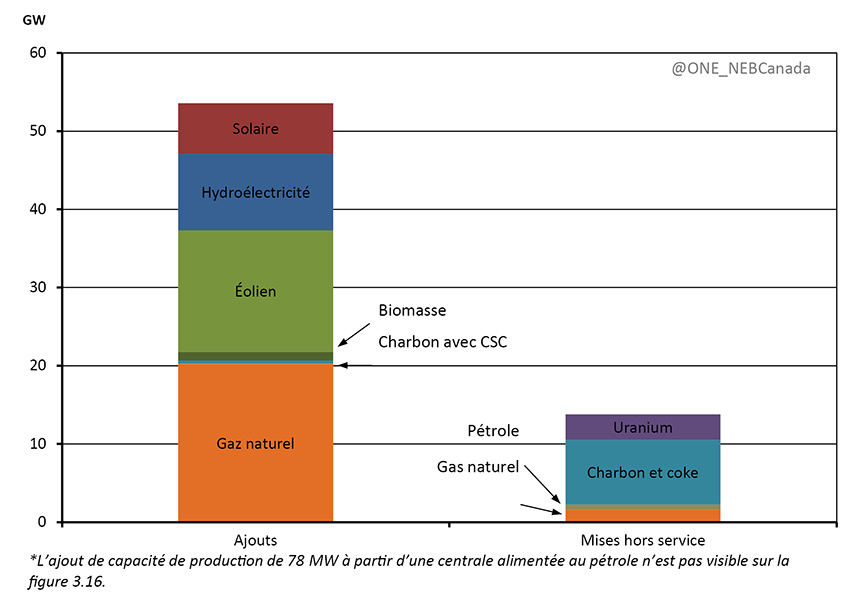

- La figure 3.16 illustre les ajouts de capacité de production et mises hors service pendant la période de projection. Dans la majorité des cas, les ajouts de capacité attendus selon le scénario de référence prennent la forme de centrales alimentées au gaz naturel, de parcs éoliens ou de barrages hydroélectriques qui, ensemble, représentent 85 % des 54 GW de tels ajouts entre 2016 et 2040. Les autres ajouts sont notamment attribuables au solaire pour 6,4 GW, à la biomasse pour 1,1 GW et aux centrales au charbon avec technologie de CSC pour 0,4 MW. Quant aux mises hors service, c’est surtout du côté du charbon, du nucléaire et des centrales alimentées au pétrole, en plus de quelques autres au gaz naturel, qu’on les retrouve.

Figure 3.16 - Ajouts de capacité et mises hors service d’ici 2040, scénario de référence

Description

Ce graphique montre le total des ajouts et retraits de capacité de production d’électricité vers 2040 pour le scénario de référence, et présente une ventilation par source de combustible. Les ajouts à la capacité gazière totalisent 20,22 GW vers 2040, alors que les retraits représentent 1,58 GW de capacité. Les ajouts à la capacité pétrolière totalisent 0,07 GW vers 2040, alors que les retraits représentent 0,67 GW de capacité. Les ajouts à la capacité de charbon et de coke totalisent 0,39 GW vers 2040, alors que les retraits représentent 8,27 GW de capacité. Il n’y a aucun ajout à la capacité d’uranium, mais 3,24 GW sont retirés vers 2040. Les ajouts à la capacité de biomasse totalisent 1,1 GW et il n’y a aucun retrait vers 2040. Les ajouts à la capacité éolienne totalisent 15,53 GW vers 2040, alors que les retraits représentent 0,03 GW de capacité. Les ajouts à la capacité hydroélectrique totalisent 9,8 GW et il n’y a aucun retrait vers 2040. Les ajouts à la capacité solaire totalisent 6,4 GW et il n’y a aucun retrait vers 2040.

- On parle souvent de l’approvisionnement en électricité en termes de capacité et de production. La capacité est la quantité maximale d’électricité qu’une installation est en mesure de produire tandis que la production est celle qui est réellement produite. Ces notions sont expliquées en détail dans le récent rapport de l’Office intitulé Panorama de l’électricité renouvelable au Canada. Le tableau 3.2 présente, pour le scénario de référence en 2016 et 2040, les données sur la capacité et la production selon la source.

Tableau 3.2 - Electric Capacity and Generation in 2016 and 2040, Reference Case

| Source énergétique : | Capacité en GW et en % | Production en TWh et en % | ||

|---|---|---|---|---|

| 2016 | 2040 | 2016 | 2040 | |

| Hydroélectricité | 80,4 | 89,2 | 376,7 | 413,0 |

| 54,8 % | 48,0 % | 58,3 % | 56,4 % | |

| Éolien | 11,9 | 26,6 | 28,4 | 69,4 |

| 8,1 % | 14,3 % | 4,4 % | 9,5 % | |

| Solaire | 2,3 | 8,6 | 3,6 | 13,0 |

| 1,6 % | 4,6 % | 0,6 % | 1,8 % | |

| Biomasse | 2,7 | 3,5 | 13,2 | 15,3 |

| 1,8 % | 1,9 % | 2,0 % | 2,1 % | |

| Nucléaire | 14,3 | 11,1 | 96,3 | 87,0 |

| 9,7 % | 6,0 % | 14,9 % | 11,9 % | |

| Charbon | 9,7 | 1,8 | 61,9 | 4,1 |

| 6,6 % | 1,0 % | 9,6 % | 0,6 % | |

| Gaz naturel | 21,5 | 41,7 | 62,9 | 128,0 |

| 14,7 % | 22,5 % | 9,7 % | 17,5 % | |

| Pétrole | 3,8 | 3,3 | 3,3 | 2,0 |

| 2,6 % | 1,8 % | 0,5 % | 0,3 % | |

| Toutes les sources | 146,6 | 185,8 | 646,3 | 731,9 |

Perspectives selon la source

Hydroélectricité

- L’hydroélectricité continue de dominer comme source d’approvisionnement en électricité au Canada pendant la période de projection. Ses avantages sont nombreux, qu’on pense à la souplesse qu’elle procure, à son prix relativement abordable, à l’absence d’émissions de GES à l’étape du fonctionnement et à la stabilité des coûts. La constitution de réservoirs permettant de modifier les débits d’eau au besoin fait que la capacité hydroélectrique facilite aussi le développement de ressources renouvelables intermittentes au pays comme l’éolien et le solaire.

- La capacité hydroélectrique, incluant les petites centrales et les installations au fil de l’eau, passe de 80 GW en 2016 à 89 GW en 2040. Cet élargissement de la capacité rend compte d’un certain nombre de grands projets en cours d’aménagement ou qui en sont aux étapes de planification et d’élaboration.

- De tels ajouts capacitaires font que, pour sa part, la production hydroélectrique annuelle passe de 377 à 413 TWh entre 2016 et 2040 selon le scénario de référence. Une croissance encore plus rapide de la production d’autres sources, comme l’éolien et le gaz naturel par exemple, fait que la part de l’hydroélectricité recule un peu pendant la période de projection, passant alors de 58 % en 2016 à 56 % en 2040.

Ressources renouvelables autres qu’hydroélectriques

- Le Canada pourrait aussi puiser à même de considérables ressources renouvelables autres qu’hydroélectriques, par exemple les énergies éolienne, solaire, marémotrice, houlomotrice et géothermique ou encore la biomasse. Depuis cinq ans, mesures incitatives et coûts à la baisse ont donné un bon élan à certaines de ces technologies. En 2015, le Canada disposait d’une capacité de 16 GW quand on parle d’énergies éolienne et solaire plus biomasse, ce qui est presque trois fois autant qu’en 2010. Le gros de la capacité éolienne se trouve en Ontario, au Québec et en Alberta, tandis que le volet solaire se concentre essentiellement en Ontario.

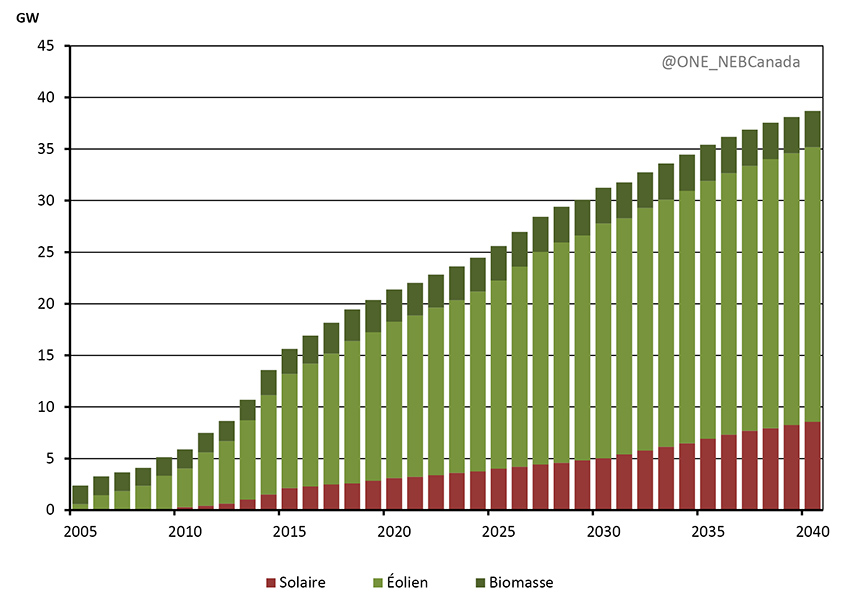

- Comme l’illustre la figure 3.17, selon le scénario de référence, la capacité des ressources renouvelables autres qu’hydroélectriques continue de croître et fait même plus que doubler pour atteindre 39 GW en 2040. Entre 2016 et 2040, la capacité éolienne passe de 12 à 27 GW, l’Alberta montrant la voie en raflant presque 60 % de cette augmentation, alors que du côté solaire, cette même capacité est alors multipliée par trois et demi, passant de 2,3 à 8,6 GW. Encore ici, l’Alberta se trouve en tête à ce chapitre, accompagnée cette fois de l’Ontario et du Québec. Pour ce qui est de la biomasse, la capacité de production monte graduellement et passe de 2,7 à 3,5 GW à la fin de la période de projection.

Figure 3.17 - Capacité des ressources renouvelables autres qu’hydroélectriques, scénario de référence

Description

Ce graphique présente une répartition de la croissance totale de la capacité non hydroélectrique dans le scénario de référence, par source. La capacité solaire augmente de 2,3 GW en 2016 à 8,6 GW vers 2040. La production éolienne augmente de 11,9 GW en 2016 à 26,6 GW vers 2040. La capacité de biomasse augmente de 2,7 GW en 2016 à 3,5 GW vers 2040.

- Un recul récent des coûts, en particulier pour l’énergie solaire, joue un rôle dans l’élargissement de la capacité des ressources renouvelables, au même titre que divers plans et politiques du gouvernement. Par exemple, le programme de l’Alberta sur l’énergie tirée de ressources renouvelables prévoit l’ajout de 5 GW à cette capacité d’ici 2030 alors que la Saskatchewan, pendant le même intervalle, vise une augmentation de 50 % de cette forme d’énergie. Quant à la production, selon le scénario de référence pour de telles ressources elle passe de 45 à 98 TWh entre 2016 et 2040, ce qui représente 13 % de toute l’électricité alors produite.

Nucléaire

- En 2015, l’énergie nucléaire a figuré pour 15 % dans la production totale d’électricité au Canada. Avec ses trois centrales qui produisaient 58 % de l’électricité de la province, l’Ontario affichait alors une capacité de presque 14 GW à ce chapitre. La même année, l’unique centrale nucléaire du Nouveau-Brunswick produisait un tiers de l’électricité de cette province.

- Selon le scénario de référence, la production nucléaire annuelle régresse, passant de 92 à 82 TWh entre 2016 et 2040 avec la fermeture de la centrale ontarienne de Pickering en 2024. Sur l’ensemble de la période de projection, les niveaux de production sont un peu plus faibles qu’actuellement en raison des arrêts découlant de remises à neuf prévues de plusieurs réacteurs en Ontario. Aucune nouvelle centrale n’est construite pendant cette période.

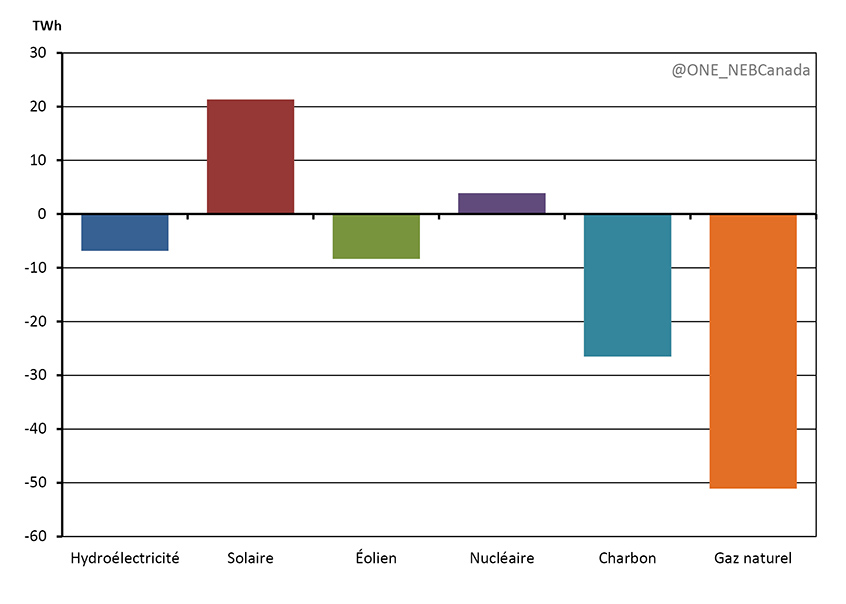

- Dans le scénario de référence, les sources de production sans émissions, soit l’hydroélectricité, les autres ressources renouvelables et le nucléaire, comptent pour 82 % de la production en 2040. Malgré les ajouts de taille du côté des ressources renouvelables autres qu’hydroélectriques, l’augmentation est minime par rapport aux 80% de 2016, car on ajoute aussi des centrales alimentées au gaz naturel pendant la période de projection pour tenir compte d’une plus forte croissance de la charge.

Charbon

- Les centrales au charbon représentaient 6 % de la capacité installée en 2015 et produisaient 9 % de toute l’électricité au pays. À l’heure actuelle, quatre provinces exploitent de telles centrales : l’Alberta, la Saskatchewan, le Nouveau-Brunswick et la Nouvelle-Écosse.

- La réglementation fédérale impose des normes de rendement strictes en matière d’émissions des centrales qui ont atteint la fin de leur durée de vie utile qui exigent, pour résumer, qu’on les ferme ou qu’on y greffe la technologie de CSC. En 2015, l’Alberta a rendu publics ses plans visant à accélérer les mises hors service, visant 2030 au plus tard pour les centrales au charbon classiques. À l’automne 2016, le gouvernement fédéral a annoncé son intention de modifier la réglementation en vigueur en vue de la mise hors service de telles centrales d’ici 2030 plutôt que d’attendre la fin de leur durée de vie utile.

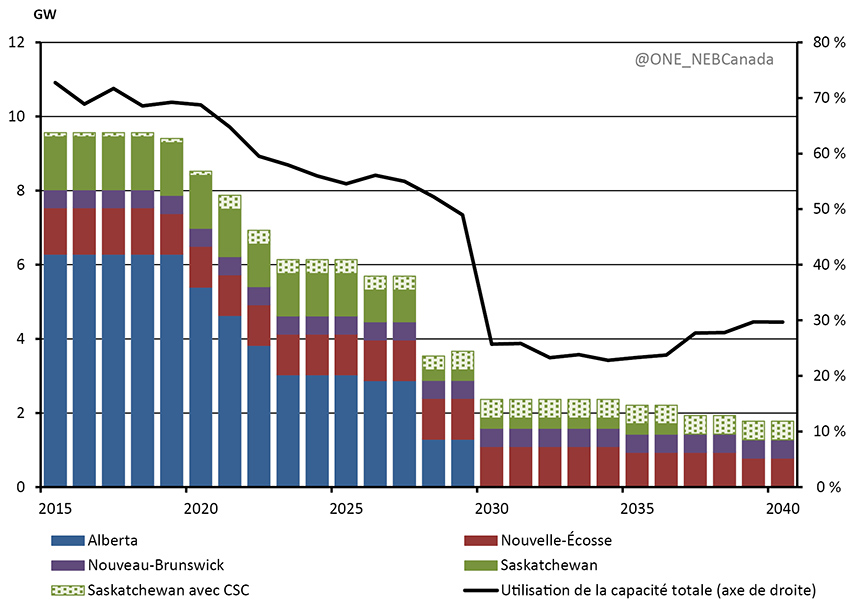

- Compte tenu des initiatives précitées, le charbon voit sa capacité de production décliner considérablement pendant la période de projection. Dans Avenir énergétique 2017 on suppose que des ententes d’équivalences sont conclues en Saskatchewan, au Nouveau-Brunswick et en Nouvelle-Écosse, permettant à ces provinces de maintenir en service certaines centrales au charbon classiques au-delà de 2030. La capacité qui en découle est utilisée sporadiquement jusqu’à 2040. La figure 3.18 montre, pour le charbon, la capacité de production par province pendant la période de projection et le degré d’utilisation des centrales en service.

Figure 3.18 - Capacité de production des centrales au charbon selon la province, scénario de référence

Description

Ce graphique présente une ventilation de la capacité de production d’électricité à partir du charbon par province dans le scénario de référence, en plus d’afficher les taux d’utilisation de la capacité du charbon pendant la période de projection. La capacité de production d’électricité à partir du charbon en Alberta diminue de 6,29 GW en 2015 à zéro en 2030 et pour le reste de la période de projection. La capacité de production d’électricité à partir du charbon en Nouvelle-Écosse diminue, passant de 1,25 GW en 2015 à 0,79 GW vers 2040. Au Nouveau-Brunswick, la capacité de production d’électricité à partir du charbon reste inchangée pendant toute la période de projection, soit 0,49 GW de 2015 à 2040. En Saskatchewan, la capacité de production d’électricité à partir du charbon diminue de 1,42 GW en 2015 à zéro en 2037 et pour le reste de la période de projection. Par contre, la capacité de production d’électricité à partir du charbon à l’aide de la technologie de captage et stockage du CO2 en Saskatchewan augmente de 0,12 GW en 2015 à 0,51 GW vers 2040. L’utilisation globale de la capacité de production d’électricité à partir du charbon diminue de 73 % en 2015 à 30 % en 2040.

- On compte actuellement en Saskatchewan une centrale au charbon munie de la technologie de CSC. La centrale Boundary Dam est entrée en exploitation à l’automne 2014 et en mai 2017 affichait un captage de 1,6 Mt de CO2. Pendant la période de projection, la technologie de CSC est greffée à trois autres centrales au charbon dans cette même province pour une capacité de 0,4 GW.

Gaz naturel

- Avec une capacité installée de 22 GW en 2015, les centrales alimentées au gaz naturel représentaient alors 15 % de la capacité totale. Sauf à l’Île-du-Prince-Édouard et au Nunavut, on retrouve de telles centrales productrices d’électricité partout ailleurs au Canada, mais particulièrement en Alberta et en Saskatchewan.

- La capacité des centrales alimentées au gaz naturel augmente à un rythme régulier pendant la période de projection. En raison de prix relativement faibles du combustible et des coûts en capital initiaux eux aussi relativement peu élevés, c’est surtout cette capacité qui remplace celle des centrales au charbon mises hors service pendant la période en question. Dans le scénario de référence, elle double presque, passant de 21,5 à 41,7 GW entre 2016 et 2040. La figure 3.19 montre la production des centrales au charbon et de celles alimentées au gaz naturel pendant cette période.

Figure 3.19 - Production des centrales au charbon et alimentées au gaz naturel, scénario de référence

Description

Ce graphique présente une comparaison de la production d’électricité prévue dans les centrales au gaz naturel par rapport aux centrales au charbon, selon le scénario de référence, pour tout le Canada. D’une part, la production des centrales au gaz naturel augmente de 66,06 TWh en 2015 à 128,05 TWh en 2040; d’autre part, la production des centrale au charbon diminue de 62,26 TWh en 2015 à 4,14 TWh en 2040.