ARCHIVÉ – Supplément Avenir énergétique du Canada : facteurs de sensibilité de la demande

Cette page Web a été archivée dans le Web

L’information dont il est indiqué qu’elle est archivée est fournie à des fins de référence, de recherche ou de tenue de documents. Elle n’est pas assujettie aux normes Web du gouvernement du Canada et elle n’a pas été modifiée ou mise à jour depuis son archivage. Pour obtenir cette information dans un autre format, veuillez communiquer avec nous.

Supplément Avenir énergétique du Canada : facteurs de sensibilité de la demande [PDF 1476 ko]

Avril 2015

Droit d’auteur et droit de reproduction

ISSN 2369-1484

Table des matières

- Supplément Avenir énergétique du Canada : facteurs de sensibilité de la demande

- Chapiptre 1. Demande de transport et tendances démographiques

- Chapiptre 2. Incertitudes à long terme de la consommation de gaz naturel

- 2.1 Gaz naturel dans les transports

- 2.2 Intensité de la consommation de gaz naturel pour l’exploitation des sables bitumineux

- 2.3 Captage et stockage du carbone et production d’électricité à cycle mixte au gaz naturel

- Chapiptre 3. Alimentation en énergie des installations d’exportation de gaz naturel liquéfié : modes d’alimentation possibles

- Récapitulation des résultats

- À propos du présent rapport

- Liste des figures

- Liste des tableaux

- Références, sources et compléments de données

- Liste des sigles et abréviations

- Notes de fin de document

Supplément Avenir énergétique du Canada : facteurs de sensibilité de la demande

Le supplément Avenir énergétique du Canada (AEC) est une publication d’accompagnement de la série Avenir énergétique du Canada consacrée par l’Office national de l’énergie aux perspectives à long terme d’offre et de demande d’énergie au pays. Il complète les prévisions présentées en examinant d’autres aspects d’intérêt à long terme pour la filière énergétique canadienne.

Les prévisions centrales de la série AEC de l’Office figurent dans le scénario de référence[1]. C’est le scénario qui livre des prévisions de base en fonction des hypothèses posées sur les perspectives macroéconomiques et les prix de l’énergie, ainsi que des politiques et des programmes gouvernementaux qui étaient en vigueur ou sur le point de l’être au moment où le rapport a été rédigé. L’Office regarde d’autres possibilités dans ses scénarios de sensibilité et autres. Ces scénarios infléchissent les hypothèses de base dans leur incidence sur plusieurs éléments de la filière énergétique comme les prix, la croissance économique, les politiques et programmes et les conditions géopolitiques[2].

Le supplément AEC sur les facteurs de sensibilité de la demande présente de nouveaux scénarios de sensibilité sur plusieurs aspects sectoriels de la consommation énergétique canadienne. Les facteurs de sensibilité diffèrent dans ce cas des éléments plus généraux dont traite la publication principale AEC. Mentionnons à cet égard les scénarios de prix bas et de prix élevé de la publication de 2013 « Offre et demande énergétiques à l’horizon 2035 », où il est question de l’offre et de la demande d’énergie à l’échelle de la filière énergétique canadienne.

Une importante caractéristique de la demande d’énergie est qu’il s’agit d’une demande secondaire, en ce sens que ses utilisateurs ne demandent pas l’énergie pour elle-même, mais plutôt pour les services qu’elle permet (conduite de l’automobile, chauffage de l’habitation, utilisation du matériel, etc.). Dans sa quantité et sa nature, l’énergie ainsi consommée dépend de la demande qui s’attache aux services en question, tout comme de la technologie d’utilisation énergétique aux fins de cette prestation. Les scénarios du supplément AEC sur les facteurs de sensibilité de la demande viennent modifier les hypothèses directement liées à la demande de services et aux caractéristiques technologiques (efficacité énergétique, nature des combustibles, etc.). En dehors des changements que nous évoquons, les hypothèses et les facteurs de base demeurent ceux évoqués dans le scénario de référence.

Nous abordons trois thèmes généraux dans ce supplément :

- demande de transport et tendances démographiques;

- incertitudes à long terme de la consommation de gaz naturel;

- alimentation en énergie des installations d’exportation de gaz naturel liquéfié et modes d’alimentation possibles.

Vous pouvez nous communiquer vos questions, vos commentaires et vos idées à l’adresse avenirenergetique@rec-cer.gc.ca.

1. Demande de transport et tendances démographiques

Enjeu et contexte

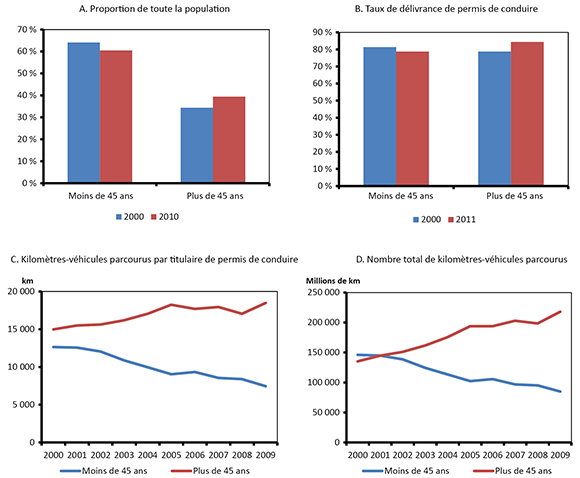

On s’attend à ce que l’évolution de la population et les tendances démographiques influent sur les lignes de force de l’avenir sur le plan économique et dans le secteur de la consommation d’énergie. Cette constatation semble valoir tout particulièrement pour le secteur des transports comme nous l’avons mis en lumière dans le chapitre sur le contexte énergétique de la publication AEC 2013. À l’aide des données canadiennes disponibles[3], la figure 1 illustre plusieurs tendances de base de la population et des transports en comparant les gens en âge de conduire de moins de 45 ans et de 45 ans et plus.

Figure 1 : Transport et tendances démographiques par groupe d’âge

Version texte du graphique

Cette figure illustre les tendances démographiques et comportements de conduite au Canada. La figure 1a montre que la population du Canada ayant moins de 45 ans est passée de 64 % en 2000 à 61 % en 2011. La figure 1b montre qu’entre 2000 et 2011, le taux de délivrance de permis, qui est la part attribuée à un groupe d’âge donné de la population ayant un permis de conduire, a diminué chez les groupes plus jeunes et augmenté chez les plus vieux. La figure 1c montre que les kilomètres-véhicules parcourus par conducteur titulaire d’un permis ont augmenté chez les groupes plus âgés mais diminué chez les autres entre 2000 et 2009. La figure 1d montre aussi que le total de kilomètres-véhicules parcourus a augmenté chez groupes plus âgés mais diminué chez les autres entre 2000 et 2009.

Source : Statistique Canada, Transports Canada, Office national de l’énergie

Les courbes montrent plusieurs tendances récentes de la démographie et de la demande de transport au Canada :

- Les groupes plus âgés accroissent leur importance relative dans la population.

- Le taux de délivrance de permis de conduire, qui correspond à la proportion de titulaires de permis dans l’effectif d’une tranche d’âge, est en baisse dans les groupes plus jeunes et en hausse dans les groupes plus âgés.

- Chez les titulaires de permis, les plus jeunes conduisent moins et les plus âgés, davantage.

- C’est ainsi que le nombre total de kilomètres-véhicules parcourus (KVP) a diminué chez les plus jeunes et augmenté chez les plus âgés.

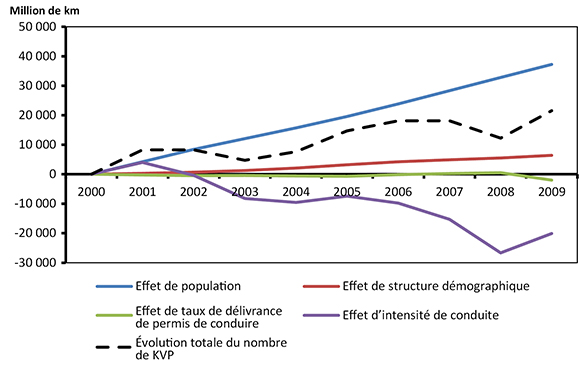

Dans l’ensemble, le nombre de kilomètres-véhicules personnels parcourus s’est accru d’environ 20 milliards de kilomètres de 2000 à 2009. Une méthode statistique dite de factorisation permet d’analyser l’incidence relative de l’évolution des tendances, à la figure 1, sur le nombre total de KVP. Ressources naturelles Canada fait justement ce type d’analyse dans ses Tableaux d’analyse de l’évolution de l’efficacité énergétique au Canada pour distinguer les effets d’activité, de structure et d’intensité sur la consommation énergétique. La figure 2 applique cette technique aux KVP et aux tendances démographiques[4]. Dans notre cas, nous considérons quatre effets dans notre examen de l’évolution de la masse de KVP depuis 2000 (tireté noir), à savoir les effets de population, de structure démographique, de taux de délivrance de permis de conduire et d’intensité de conduite. Ces effets expliquent collectivement l’évolution totale du nombre de KVP dans une année.

Figure 2 : Évolution du nombre de KVP depuis 2000 dans une décomposition en quatre effets

Version texte du graphique

La figure 2 illustre le changement en matière de kilométrage total au Canada par rapport à 2000, réparti selon différents facteurs qui influent sur les déplacements. Elle montre qu’une population croissante et une structure démographique vieillissante ont un effet à la hausse sur les kilomètres-véhicules parcourus, que l’évolution de la proportion de délivrance de permis a un effet limité et que les changements d’intensité de la conduite ont un effet à la baisse sur les kilomètres-véhicules parcourus.

- Effet de population : Il s’agit de l’incidence de la croissance globale de la population en âge de conduire pendant une période. La croissance démographique a été soutenue pendant la période retenue et, par conséquent, la population en âge de conduire a elle aussi progressé, d’où une pression à la hausse sur le nombre total de KVP.

- Effet de structure démographique : Il s’agit de l’incidence de l’évolution de la structure par âge de la population. Les groupes plus âgés ont accru pendant cette période leur importance relative au sein de la population. Comme les plus âgés ont eu tendance à conduire davantage, le vieillissement de la population crée à son tour une pression à la hausse sur le nombre total de KVP.

- Effet du taux de délivrance de permis de conduire : Il s’agit de l’incidence de l’évolution de la proportion de titulaires de permis dans un groupe d’âge. Comme l’indique la figure 2, l’effet a été modeste pendant cette période, et on a l’impression que la diminution du taux de délivrance chez les plus jeunes est compensée par une augmentation chez les plus âgés.

- Effet d’intensité de la conduite : Il s’agit de l’incidence de l’évolution quant aux distances parcourues par les titulaires de permis. L’effet principal dans ce cas est de réduire l’activité de conduite dans l’ensemble. Si la figure 1 indique que les titulaires chez les plus âgés conduisent davantage pendant cette période, il reste que, plus globalement, le recul de la conduite chez les plus jeunes est d’une plus grande incidence.

La figure 2 fait voir l’importance des tendances démographiques dans les comportements de conduite et l’effet marqué que le recul de la conduite chez les plus jeunes produit sur l’activité de transport en général. Un nombre croissant de chercheurs s’emploient à mieux déchiffrer ces tendances, mais le gros de ces études porte sur les tendances correspondantes aux États-Unis[5]. Les explications de cette évolution des habitudes sont diverses : incidence de la montée des coûts (approvisionnement en carburant, achat, entretien et assurance), évolution des tendances du revenu et de l’emploi, facteurs socioéconomiques et culturels, technologie en mutation.

Analyse de sensibilité

Compte tenu de cette incertitude, nous créons deux scénarios de sensibilité pour examiner les conséquences futures possibles de ces tendances sur la consommation énergétique :

- Scénario supérieur : La tendance demeure à l’augmentation de l’intensité de conduite et du taux de délivrance chez les plus âgés et la courbe tendancielle décroissante s’aplatit ou s’inverse chez les plus jeunes.

- Scénario inférieur : La tendance demeure à la diminution de l’intensité de conduite et du taux de délivrance chez les plus jeunes et la courbe tendancielle croissante s’aplatit ou s’inverse chez les plus âgés.

Le tableau 1 présente le taux annuel moyen de progression du nombre de kilomètres-véhicules personnels parcourus et de la consommation énergétique des voitures de tourisme pendant la période de prévision. Les prix de l’énergie, les tendances démographiques (croissance générale et structure démographique) et les autres variables macroéconomiques demeurent ceux évoqués dans le scénario de référence.

Tableau 1 : Nombre de KVP et consommation énergétique selon le scénario

| Nombre de kilomètres-véhicules personnels parcourus, croissance annuelle moyenne, 2012-2035 (pourcentage) |

Consommation énergétique des voitures de tourisme, croissance annuelle moyenne, 2012-2035 (pourcentage) |

|

|---|---|---|

| Scénario de référence | 1,0 | -1,0 |

| Scénario supérieur KVP | 1,6 | -0,5 |

| Scénario inférieur KVP | 0,5 | -1,5 |

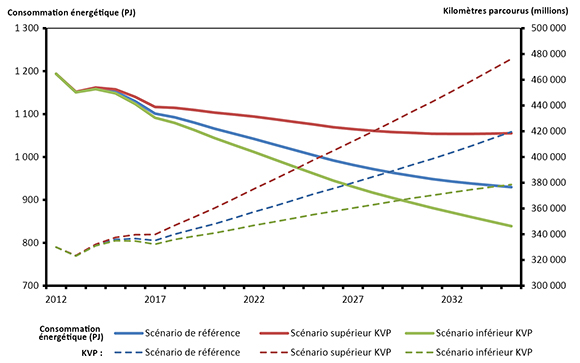

La figure 3 compare le nombre de kilomètres-véhicules personnels parcourus (tireté) et la consommation énergétique des voitures de tourisme[6] (trait uni) entre le scénario de référence et les scénarios supérieur et inférieur KVP. Dans tous les scénarios de sensibilité, la consommation énergétique des voitures de tourisme mesurée en pétajoules (PJ) demeure en baisse. Cela montre bien ce que pourrait être l’incidence de la plus grande efficacité énergétique des voitures de tourisme que l’on attend pour la période de prévision[7]. Dans le scénario supérieur, cette même consommation énergétique régresse à un taux annuel moyen de 0,8 % ou dans une proportion approximative de 17 % pendant la période de prévision. Dans le scénario inférieur, elle décroît en moyenne de 1,8 % par an pour approcher des 35 % sur la période de prévision 2012-2035.

En 2035, la consommation énergétique des voitures de tourisme dans le scénario supérieur est de 13 % de plus que dans le scénario de référence et elle est dans le scénario inférieur de 10 % de moins que dans le scénario de référence.

Figure 3 : Consommation énergétique des voitures de tourisme (sans le carburant aviation) et nombre de KVP, scénario de référence et scénarios de sensibilité

Version texte du graphique

La figure 3 présente la consommation énergétique des voitures de tourisme (sans le carburant aviation) et le nombre de kilomètres-véhicules parcourus sur une période de projection (de 2012 à 2035) pour trois scénarios : le scénario de référence, le scénario supérieur KVP et le scénario inférieur KVP. Elle montre que même si les déplacements augmentent dans les trois cas, l’utilisation de l’énergie diminue selon différents taux. Cela est attribuable à l’effet des améliorations sur le plan de l’efficacité.

2. Incertitudes à long terme de la consommation de gaz naturel

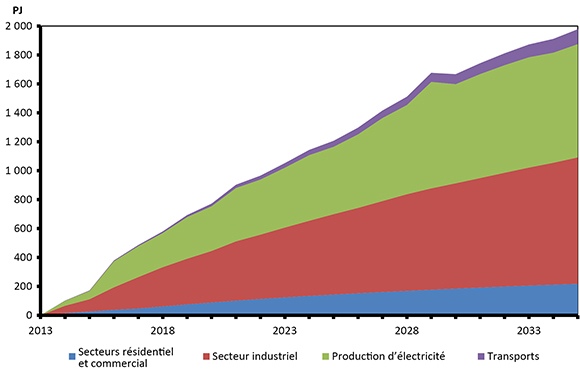

L’AEC 2013 prévoit que le gaz naturel sera le combustible le plus en croissance dans la demande primaire canadienne pendant la période de prévision. La figure 4 décrit la progression par secteur de la demande primaire de gaz naturel à partir de 2013. Dans l’ensemble, cette demande croît à un rythme annuel moyen de 1,7 % (il s’agit approximativement de 1 900 PJ ou de 5 milliards de pieds cubes par jour (Gpi³/j)) de 2012 à 2035. Dans cette augmentation prévue de la consommation de gaz naturel, ce sont les hausses de la production d’électricité et de la consommation industrielle qui dominent. La croissance de la demande de production électrique est surtout marquée par la désaffectation de centrales au charbon et la réponse aux besoins grandissants d’énergie électrique. Par ailleurs, il y a surtout à l’origine de la croissance de la consommation industrielle les industries de ressources naturelles, notamment le secteur des sables bitumineux, et d’autres industries énergivores. La progression de la consommation dans les transports est également digne de mention. Bien que d’une importance relativement modeste, la consommation de gaz naturel dans les transports monte de 1 PJ en 2012 à plus de 100 PJ en 2035.

Figure 4 : Croissance par secteur de la demande primaire de gaz naturel de 2012 à 2035 selon le scénario de référence de l’AEC 2013

Version texte du graphique

La figure 4 illustre la croissance de la consommation de gaz naturel projetée dans le scénario de référence de l’AEC 2013 de 2012 à 2035. Elle montre que cette croissance découle surtout de la consommation de gaz naturel par le secteur industriel et pour la production d’électricité.

Pour mieux analyser cette tendance, nous élaborons de nouveaux scénarios de sensibilité et examinons l’incidence d’hypothèses parallèles sur la consommation de gaz naturel dans le secteur des sables bitumineux et l’industrie de la production d’électricité, ainsi que la possibilité d’une augmentation même supérieure de la demande dans les transports.

2.1 Gaz naturel dans les transports

Enjeu et contexte

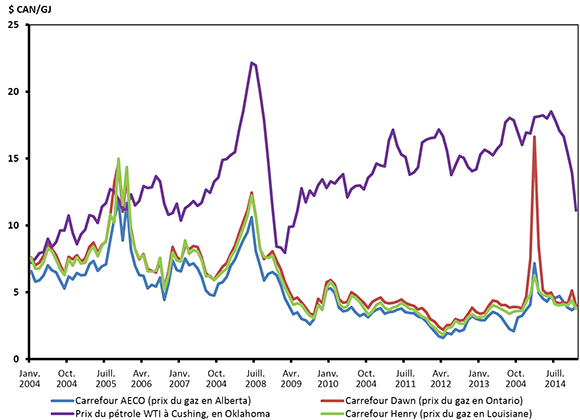

Ces dernières années, on a vu l’intérêt de tabler sur l’écart de prix entre le pétrole brut et le gaz naturel (figure 5) en substituant ce dernier aux produits pétroliers. Le secteur des transports consomme la majeure partie des combustibles liquides aux États-Unis et au Canada et représente donc un secteur de choix pour le remplacement du pétrole par le gaz naturel.

Figure 5 : Prix du pétrole brut et du gaz naturel en équivalence énergétique, par mois, de 2004 à 2014

Version texte du graphique

La figure 5 compare les tendances des prix du pétrole brut (prix WTI à Cushing, en Oklahoma) et de divers prix-repères du gaz naturel (au carrefour AECO, en Alberta, au carrefour Dawn, en Ontario, et au carrefour Henry, en Louisiane). Elle indique qu’en équivalence énergétique, l’écart entre les prix du pétrole brut et ceux du gaz naturel est beaucoup plus prononcé depuis quelques années qu’il ne l’était en 2004 et 2005. Cependant, il est substantiellement moindre depuis la chute récente des prix du pétrole brut.

Source : GLJ

Si on s’intéresse au gaz naturel comme carburant de transport, c’est surtout à cause des camions (de marchandises) moyens et lourds. Comme on le signale dans l’AEC 2013, ce qui est visé avant tout, c’est l’activité où des véhicules reviennent souvent en un lieu central et empruntent les couloirs régionaux de transport. Plusieurs stations-service de gaz naturel sont en place ou en chantier en des points névralgiques des autoroutes. Un nouveau centre d’intérêt est l’utilisation du gaz naturel comme combustible pour les locomotives du transport ferroviaire.

Une diversité de coûts et de facteurs d’incertitude s’ajoutent dans une conversion du pétrole brut au gaz naturel. Le coût supplémentaire en capital est plus élevé pour les locomotives et les véhicules au gaz naturel (VGN) que pour les locomotives et les véhicules diesel[8], [9]. Il se pose aussi un certain nombre de problèmes d’infrastructure, plus particulièrement en ce qui concerne le ravitaillement en gaz naturel. On peut par ailleurs penser que l’écart entre pétrole et gaz naturel pourrait ne pas durer et se révéler volatile, surtout si on considère que le prix du gaz naturel a augmenté à l’hiver de 2013 et que celui du pétrole a diminué récemment (figure 5).

Analyse de sensibilité

Les prévisions de la demande dans l’AEC 2013 évoquaient une modeste pénétration du gaz naturel dans le secteur du transport de marchandises. Pour examiner l’incidence d’une consommation accrue de gaz naturel sur ce secteur du fret, nous créons deux autres scénarios de sensibilité :

- Scénario supérieur VGN : nous posons un taux de pénétration du gaz naturel dans le secteur des camions (de marchandises) moyens et lourds qui est plus élevé dans ce scénario que dans le scénario de référence.

- Scénario supérieur VGN+locomotives : nous posons une pénétration du gaz naturel dans le secteur du camionnage identique à celle dans le scénario supérieur VGN, mais en même temps une forte pénétration du gaz naturel pour les locomotives du secteur du transport ferroviaire.

Le gaz naturel a deux formes possibles pour les véhicules, à savoir sa compression (GNC) et sa liquéfaction (GNL). En raison des contraintes de taille imposées aux réservoirs des véhicules GNC par une haute équivalence par rapport au gallon de diesel (EGD)[10], cette forme convient le plus au transport à petite distance, et nous supposons qu’elle est adoptée seulement pour les véhicules moyens. Avec une EGD moindre et une durée utile plus courte du gaz liquéfié, un véhicule GNL peut recevoir plus de combustible tant pour le transport à grande distance[11] que pour d’autres emplois exigeant une consommation constante de combustible. Nous posons donc que le GNL sera adopté pour les véhicules lourds et les locomotives.

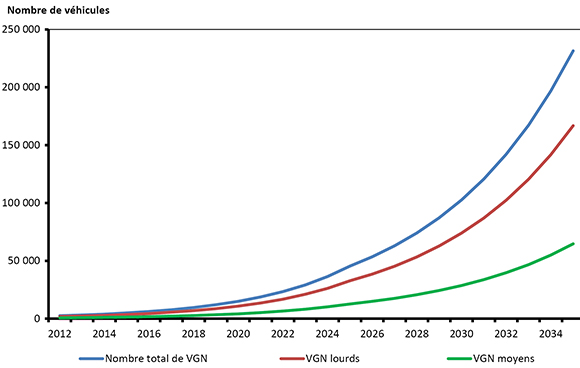

Dans le scénario supérieur VGN, nous établissons des cibles d’adoption en nous fondant sur la section intitulée Issues in Focus dans l’AEO 2012 de l’EIA, ainsi que sur d’autres rapports externes[12]. La figure 6 indique le nombre de VGN moyens et lourds pour le scénario supérieur VGN. Dans ce cas, le nombre de VGN monte à plus de 200 000 en 2035, alors que, dans le scénario de référence, le nombre de ces véhicules moyens et lourds demeure entre 50 000 et 60 000.

Figure 6 : Prévision du nombre de VGN de transport de marchandises dans le scénario supérieur VGN

Version texte du graphique

La figure 6 illustre le nombre de véhicules au gaz naturel, moyens et lourds, envisagé dans le scénario supérieur VGN. Alors que leur nombre total augmente à plus de 200 000 d’ici 2035, la part des lourds étant supérieure à celle des moyens.

Les cibles d’adoption dans le cas des locomotives sont fondées sur le scénario supérieur VGN+locomotives et les prévisions de l’EIA dans son analyse Issues in Focus de l’AEO 2014. Ce scénario représente une transformation pour l’industrie ferroviaire, puisque le gaz naturel comblera à 95 % la demande énergétique du transport ferroviaire de marchandises en 2040 (le pourcentage correspondant en 2030 est d’environ 90 %).

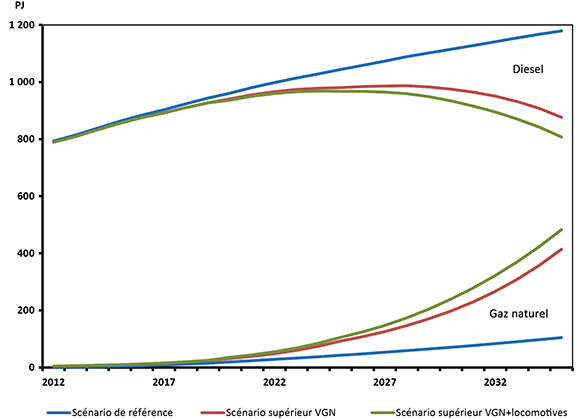

La figure 7 illustre l’incidence de l’adoption de locomotives au gaz naturel sur la demande totale de diesel et de gaz naturel pendant la période de prévision pour le transport ferroviaire de marchandises. En 2035, la consommation de gaz naturel est supérieure de plus de 300 PJ à ce qu’elle est dans le scénario de référence et la consommation de diesel recule de 287 PJ.[13]

Figure 7 : Demande de diesel et de gaz naturel pour le transport de marchandises selon le scénario

Version texte du graphique

La figure 7 présente des projections de consommation de gaz naturel et de diesel pour le scénario de référence, le scénario supérieur VGN et le scénario supérieur VGN+locomotives. D’ici 2035, la consommation de gaz naturel sera de 300 pétajoules supérieure dans le scénario supérieur VGN que dans le scénario de référence, tandis que celle de diesel sera pour sa part inférieure de 287 pétajoules.

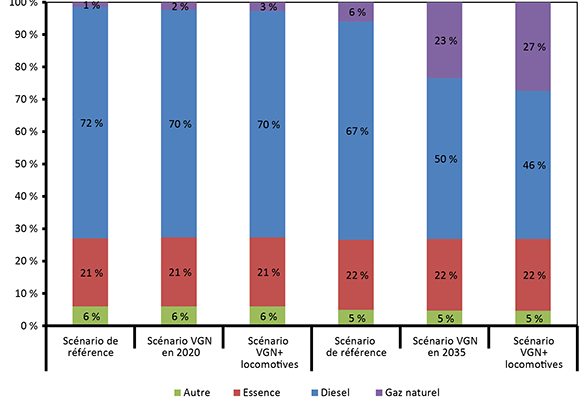

La figure 8 indique l’évolution de la composition en combustibles du transport de marchandises (sans le transport aérien) entre les scénarios en 2020 et 2035. En 2020, la différence entre les scénarios est restreinte et la proportion du gaz naturel est d’environ 1 % plus élevée dans le scénario VGN+locomotives que dans le scénario de référence. Cette incidence limitée à moyen terme témoigne du caractère progressif de l’adoption d’une nouvelle technologie. En 2035, l’incidence est plus marquée, puisque le gaz naturel répond à 23 % de la demande dans le scénario VGN et à 27 % dans le scénario VGN+locomotives, alors que le pourcentage correspondant n’est que de 6 % dans le scénario de référence. La proportion du diesel tombe à 50 % dans le scénario VGN et à 46 % dans le scénario VGN+locomotives.

Figure 8 : Composition de la consommation de combustibles dans le transport de marchandises selon le scénario en 2020 et 2035

Version texte du graphique

La figure 8 illustre la part des carburants utilisés pour le transport de marchandises en 2020 et en 2035 dans le scénario de référence, le scénario supérieur VGN et le scénario supérieur VGN+locomotives. Elle montre que le recours aux véhicules au gaz naturel est assez faible dans les trois scénarios en 2020, mais en 2035, le gaz naturel représente 23 % de la demande dans le scénario supérieur VGN et 27 % dans le scénario supérieur VGN+locomotives, comparativement à 6 % dans le scénario de référence.

2.2 Intensité de la consommation de gaz naturel pour l’exploitation des sables bitumineux

Enjeu et contexte

Dans l’AEC 2013, le secteur des sables bitumineux dans sa consommation de gaz naturel représente un des secteurs les plus en croissance pour la consommation globale d’énergie. En 2035, la demande de gaz naturel acheté pour l’exploitation des sables bitumineux (avec la cogénération) monte à 95,1 millions de mètres cubes par jour (Mm³/j) (3,4 Gpi³/j). Le gros de cette progression vient de la récupération in situ qui, dans l’AEC 2013, constitue la plus grande source d’accroissement de la production pétrolière pendant la période de prévision. Le procédé thermique in situ est énergivore, car on injecte de la vapeur dans le sol pour chauffer le bitume d’un réservoir et le rendre moins visqueux de sorte qu’il puisse être pompé à la surface.

Dans cette récupération, le ratio vapeur-pétrole (RVP) indique le volume de vapeur permettant de produire un même volume de pétrole. Si le RVP s’élève, c’est qu’on utilise plus de vapeur pour produire un même baril de pétrole. Comme on se sert de gaz naturel pour créer cette vapeur, le RVP est aussi une mesure d’intensité de la consommation de gaz naturel.

Il existe plusieurs façons de mesurer le RVP :

- Il y a le RVP instantané (RVPI) qui est en gros défini comme le RVP d’une installation ou d’un réservoir à un moment déterminé, mesure habituellement tirée de la production mensuelle. Le RVPI est plus élevé en début de production, parce qu’on a besoin de plus d’énergie pour vaincre une certaine inertie dans la mobilisation du produit. Quand la production bat son plein, le RVPI diminue et son taux de décroissance plafonne après plusieurs années. Les réservoirs à maturité peuvent commencer à présenter une hausse modeste du RVPI, un plus grand effort étant nécessaire pour maintenir le rythme de production.

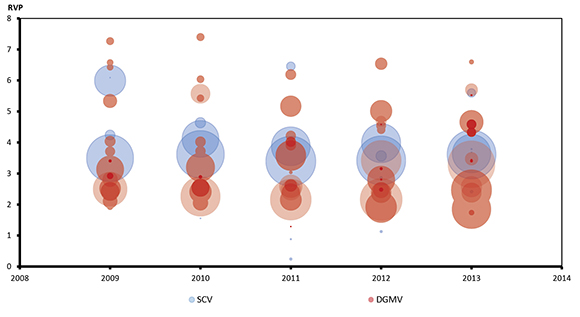

- Le RVP annuel au niveau des projets est le rapport entre l’utilisation de vapeur et la production de bitume dans une année. C’est là un bon moyen de comparer l’efficacité et le rendement annuels dans le temps entre divers projets. La figure 9 présente le RVP annuel pour divers projets de stimulation cyclique par la vapeur (SCV) et de drainage par gravité au moyen de vapeur (DGMV) entre 2009 et 2013[14]. Elle illustre les écarts entre ces projets. Les points sont dimensionnés selon les niveaux de production des établissements, les cercles plus étendus représentant une production supérieure. La figure 9 montre que les établissements aux valeurs RVP extrêmes (très hautes ou très basses) produisent souvent à de bas niveaux.

Figure 9 : RVP annuel au niveau des projets de 2009 à 2013

Version texte du graphique

La figure 9 fait voir le ratio vapeur-pétrole pour les projets en marche de 2009 à 2013. Selon l’année, les différents cercles se rapportent à des installations précises et leur taille dépend de la quantité de pétrole produit à celles-ci. Les rapports ainsi illustrés varient grandement, les valeurs extrêmes (tant supérieures qu’inférieures) pointent vers de faibles niveaux de production. En général, les installations DGMV présentent un ratio moindre que les installations SCV.

Source : AER

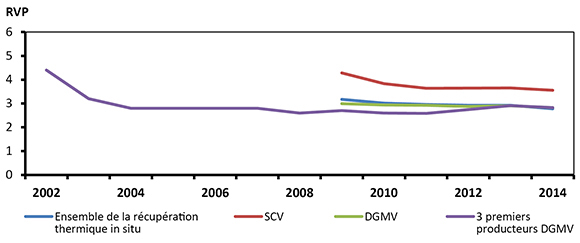

- Le RVP en pondération de production globale est le rapport entre la consommation annuelle de vapeur et la production annuelle de bitume pour toute une industrie ou un type de production. Cette mesure permet de comparer des procédés de récupération ou de mesurer l’efficacité de la récupération in situ en général. La figure 10 présente les valeurs RVP en pondération de production globale pour la SCV, le DGMV et le procédé thermique in situ. Elle indique que la production SCV présente invariablement des valeurs RVP (en pondération de production globale) plus élevées que celles de la production DGMV. La figure 9 indique la même chose, car les cercles bleus sont le plus souvent d’une aire supérieure à celle des cercles rouges. Cette mesure d’efficacité globale jette les bases d’une analyse à long terme de modélisation énergétique.

Figure 10 : Valeurs chronologiques de RVP en pondération de production globale dans les projets in situ

Version texte du graphique

La figure 10 illustre les ratios vapeur-pétrole en fonction de la production totale historique, d’une part pour les trois plus grandes installations DGMV de 2002 à 2014, mais aussi pour l’ensemble des installations in situ, de 2009 à 2014, et individuellement pour la totalité des installations SCV et la totalité des installations DGMV pendant cette même période. On voit que les ratios ont beaucoup diminué entre 2002 et 2014 pour les installations DGMV, et que ceux en fonction de la production des installations SCV sont constamment supérieurs.

* Les trois premiers producteurs DGMV sont Foster Creek, Firebag et MacKay River. Ils rendent compte d’une vaste majorité de la production de 2002 à 2008 et nous livrent donc une bonne mesure du RVP en pondération de production globale pendant cette période pour la récupération in situ.

Source : Énergie Alberta et AER

Le RVP de la récupération in situ est en baisse depuis que le DGMV a vu le jour en 2002, mais la récente courbe plate à la figure 10 et la volatilité à la figure 9 indiquent bien l’incertitude où nous nous trouvons actuellement au sujet des tendances de l’intensité énergétique. La répartition des données SCV fait voir des valeurs RVP plutôt homogènes de 2002 à 2008, mais celle des données DGMV montre une persistance autour du niveau 3. On ne sait donc pas au juste quelle tendance se dégage pour les valeurs RVP dans l’ensemble.

Pour ajouter à cette incertitude, il y a le fait que les courbes tiennent uniquement compte des installations existantes. Le gros de la production supplémentaire pour la période de prévision de l’AEC 2013 viendra de l’exploitation de nouveaux types de réservoirs avec des méthodes dont on ignore l’intensité énergétique dans le cas du gaz naturel. Dans de récents projets, on a pu constater une hétérogénéité croissante[15] des formations rocheuses. Il a donc fallu prévoir plus de vapeur dans un grand nombre d’installations, ce qui à son tour a aiguillonné la recherche de solutions novatrices devant permettre d’améliorer la récupération DGMV et d’abaisser les valeurs RVP. Entre autres nouveautés, on injecte du méthane ou du solvant avec la vapeur et on fore des puits intercalaires à la verticale entre les puits DGMV dans une tentative de récupération du bitume hors réservoir quand il est mobilisé par la chaleur qui s’en échappe. Ce procédé, comme plusieurs autres procédés novateurs, est actuellement implanté ou essayé. On s’efforce également de trouver un moyen économique d’exploiter le bitume emprisonné dans la formation carbonatée de Grosmont. La méthode la plus digne de mention est le procédé DGMV avec électromagnétisme où on insère des électrodes dans un puits pour chauffer le bitume par rayonnement électromagnétique.

Voici des questions de première importance pour l’avenir :

- Le perfectionnement des procédés suffira-t-il à éliminer les difficultés liées aux réservoirs hétérogènes?

- Vu ce perfectionnement et l’existence de réservoirs hétérogènes, que seront les nouvelles valeurs RVP au niveau des installations et dans quelle mesure les valeurs RVP en pondération de production globale seront-elles modifiées dans la récupération in situ?

- Comme la récupération in situ représente plus de 70 % de la production supplémentaire pour la période de prévision et que les valeurs RVP peuvent accuser d’amples variations d’année en année dans un puits, quel sera l’effet de la répartition entre réservoirs nouveaux et réservoirs existants qui vieillissent sur les valeurs RVP en pondération de production globale dans une année de prévision?

Analyse de sensibilité

Dans le scénario de référence de l’AEC 2013, nous supposons que le RVP diminuera de 0,5 % pendant la période de prévision. Il se peut cependant que l’efficacité future monte ou baisse selon les réponses qui seront apportées aux questions qui précèdent. Comme l’efficacité est incertaine dans le cas du gaz naturel et que la récupération in situ devrait tenir une si grande place dans la demande de gaz naturel pendant la période de prévision, il serait bon d’examiner comment évoluerait la consommation de gaz naturel selon d’autres hypothèses quant aux valeurs RVP.

Pour analyser l’incertitude liée à l’utilisation et à l’efficacité du gaz naturel dans la récupération in situ, nous créons trois scénarios de sensibilité et les comparons au scénario de référence :

- Scénario supérieur RVP : le RVP augmente annuellement de 1 % pendant la période de prévision.

- Scénario constant RVP : le RVP est constant pendant la période de prévision.

- Scénario inférieur RVP : le RVP diminue annuellement de 2 % pendant la période de prévision.

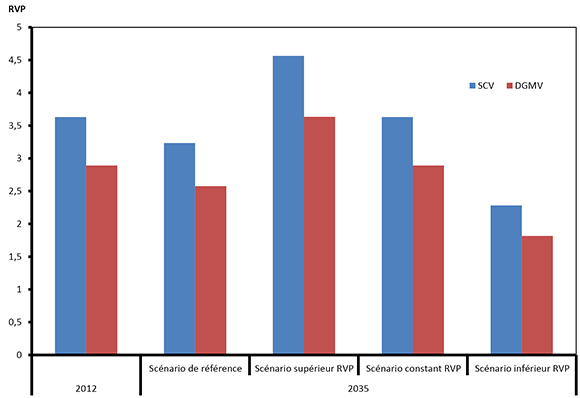

La figure 11 illustre dans quelle mesure ces hypothèses influent sur les valeurs RVP pendant la période de prévision. Nos scénarios sont d’une grande variabilité, mais les valeurs RVP en pondération de production globale à la figure 11 se situent en majorité dans la plage de valeurs en pondération de production des installations à la figure 9. Il convient de noter que, dans cette analyse, nous supposons que la croissance de la production bitumineuse est la même dans les scénarios de sensibilité que dans le scénario de référence. Cette hypothèse pourrait ne pas se vérifier. Des valeurs RVP plus hautes ou plus basses pour une productivité et/ou une demande de gaz naturel en hausse ou en baisse par projet peuvent modifier les facteurs économiques des projets et influer sur la croissance de la production et donc sur la demande de gaz naturel dans l’ensemble pour l’exploitation des sables bitumineux. Dans cette analyse, nous ne tenons pas compte de cette dynamique, voulant surtout illustrer le degré de sensibilité de la demande sectorielle et de la demande totale au Canada dans le cas du gaz naturel, et ce, par rapport aux hypothèses RVP dans les prévisions de l’AEC 2013.

Figure 11 : Hypothèses RVP en 2035 selon le scénario de référence et les scénarios de sensibilité

Version texte du graphique

La figure 11 présente les ratios vapeur-pétrole pour les installations SCV et DGMV en 2035 dans le cadre du scénario de référence et de différents scénarios RVP. Selon le scénario de référence, les ratios reculent de 0,5 % par année. Dans le cas du scénario constant RVP, ils sont équivalents aux niveaux de 2012. Ils augmentent de 1 % par année dans le scénario supérieur RVP, et diminuent de 2 % par année dans le scénario inférieur RVP.

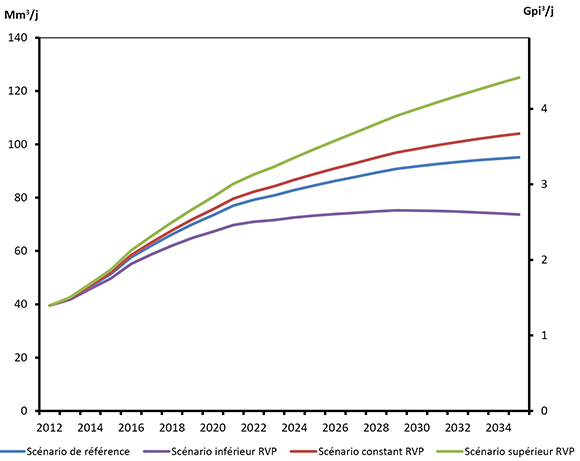

La figure 12 illustre le degré de sensibilité de la demande de gaz naturel acheté dans l’ensemble pour l’exploitation des sables bitumineux[16] par rapport à l’évolution du RVP. Cette demande atteint les 51,4 Mm³/j (1,81 Gpi³/j) entre le scénario supérieur et le scénario inférieur RVP en 2035. Cette année-là, la consommation de gaz naturel dans le scénario supérieur est de 29,9 Mm³/j (1,06 Gpi³/j) de plus que dans le scénario de référence et elle est dans le scénario inférieur de 21,5 Mm³/j (0,76 Gpi³/j) de moins que dans le scénario de référence.

Les hypothèses relatives au RVP influent notablement sur la demande totale de gaz naturel au Canada. Dans le scénario de référence, la demande primaire totale s’accroît à un taux annuel moyen de 1,7 %, ce qui représente environ 140 Mm³/j (5 Gpi³;/j), comme on peut le voir à la figure 12. Dans le scénario supérieur RVP, elle s’accroît de plus de 170 Mm³/j (6 Gpi³/j) pendant la période de prévision pour un taux annuel moyen de progression de 2 %. Dans le scénario inférieur RVP, elle est de 120 Mm³/j (4,2 Gpi³/j) pour un taux annuel moyen de progression de 1,5 %. En 2035, la demande totale de gaz naturel au Canada est respectivement de 8 % de moins dans le scénario inférieur que dans le scénario de référence et de 6 % de plus dans le scénario supérieur que dans le scénario de référence.

Figure 12 : Gaz naturel acheté pour l’extraction et la valorisation des sables bitumineux selon le scénario

Version texte du graphique

La figure 12 illustre les achats de gaz naturel pour l’extraction et la valorisation des sables bitumineux pendant la période de projection du scénario de référence ainsi que pour les scénarios constant, inférieur et supérieur RVP. Elle montre le rapport qui existe entre le ratio vapeur-pétrole et les besoins en gaz naturel pour les sables bitumineux. Le gaz naturel qui devrait ainsi être acheté varie de 51,4 millions de mètres cubes par jour (1,81 milliard de pieds cubes par jour) entre les scénarios supérieur et inférieur RVP en 2035.

2.3 Captage et stockage du carbone et production d’électricité à cycle mixte au gaz naturel

Enjeu et contexte

Comme nous l’avons mentionné dans l’AEC 2013, la réglementation fédérale adoptée en 2012 exige des nouvelles centrales au charbon qu’elles abaissent leurs émissions de GES de sorte que celles ci ne soient pas de plus de 420 tonnes métriques de dioxyde de carbone le gigawattheure (GWh). Ces mesures réglementaires énoncent des normes strictes de rendement pour les nouvelles centrales au charbon et celles qui se trouvent au terme de leur durée utile. En réalité, toute nouvelle centrale thermique au charbon construite après juillet 2015 devra être munie d’une installation de captage et stockage du carbone (CSC). Dans l’AEC 2013, on note que plusieurs installations CSC sont mises en service en Alberta et en Saskatchewan pendant la période de prévision, ce qui donne près de 2 000 mégawatts (MW) de capacité en 2035. Le gros de la croissance des installations CSC s’opère après 2020 par le remplacement de centrales au charbon désaffectées ou par la modernisation de centrales en place.

Le charbon abonde tant en Alberta qu’en Saskatchewan et ces deux provinces se lancent dans une quête technologique en CSC afin de pouvoir profiter de cette abondance et répondre à la demande future d’électricité. Ces quelques dernières années, elles ont annoncé des stratégies, des projets et des engagements financiers à long terme devant aider à construire des centrales au charbon munies de la technologie CSC. En Saskatchewan, le projet CSC Boundary Dam de 1,35 milliard de dollars a été lancé en 2014. Ce projet commercial, le premier du genre au monde et le plus grand, est capable de produire 110 MW.

La technologie CSC est émergente et ses perspectives de croissance à long terme sont incertaines. Dans le scénario de référence de l’AEC 2013, les centrales au gaz naturel comblent en majeure partie les besoins futurs en électricité des deux provinces précitées. Les estimations par l’EIA des coûts en capital et des besoins en énergie pour les centrales à cycle mixte alimentées au gaz naturel (CMGN) et les centrales CSC (tableau 2) font voir que les coûts seront moindres au kilowatt pour les centrales CMGN. L’Alberta Electric System Operator (AESO) prévoit dans ses perspectives à long terme en 2014 qu’il n’y aura pas de nouvelles centrales au charbon à un horizon de 20 ans, principalement parce que les facteurs économiques ne favorisent pas les centrales CSC. L’AESO prévoit plutôt que des centrales CMGN remplaceront les centrales au charbon en désaffectation.

Tableau 2 : Estimation du coût en capital pour les centrales à l’échelle des services publics

| Capacité nominale ($/kW) (MW) |

Consommation spécifique de chaleur ($/kW) (BTU/kWh) |

Coût en capital hors intérêt[17] ($/kW) |

Coû

t fixe en E-E ($/kW) ($/kW an) |

Coût variable en E-E ($/kW) ($/MWh) |

|

|---|---|---|---|---|---|

| Centrale CP avancée à 1 unité et CSC | 650 | 12 000 | 5 227 | 80,53 | 9,51 |

| Centrale CP avancée à 2 unités et CSC | 1 300 | 12 000 | 4 724 | 66,43 | 9,51 |

| Centrale CM classique au gaz naturel | 620 | 7 050 | 917 | 13,17 | 3,60 |

| Centrale CM avancée au gaz naturel | 400 | 6 430 | 1 023 | 15,37 | 3,27 |

| Centrale CM avancée au gaz naturel avec CSC | 340 | 7 525 | 2 095 | 31,79 | 6,78 |

Source : EIA[18]

Analyse de sensibilité

Vu ces éléments d’incertitude, il est bon de se demander ce que serait l’incidence sur la production d’électricité et la consommation énergétique si ce qui est prévu comme capacité supplémentaire CSC dans l’AEC 2013 était remplacé par une capacité supplémentaire au gaz naturel. Dans notre scénario de conversion de capacité, nous posons que ce qui s’ajoute à long terme comme capacité CSC dans le scénario de référence est retranché et remplacé par une capacité CMGN de production d’électricité.

La figure 13 compare la composition de la puissance installée au Canada en 2035 entre le scénario de référence et le scénario de conversion de capacité. Par rapport au scénario de référence, la proportion du gaz naturel s’accroît dans le scénario de conversion de capacité et la part du charbon rétrécit. L’AEC 2013 prévoit que la puissance installée au Canada sera dans l’ensemble de plus de 164 000 MW en 2035 et, par conséquent, la conversion de 2 000 MW du charbon au gaz naturel représente une variation de 1 % des parts. L’incidence est la plus marquée sur la consommation de charbon. Le scénario de conversion de capacité indique que, sans la capacité supplémentaire CSC à long terme, la part de capacité prévue pour le charbon est inférieure à celle de certaines énergies renouvelables (sources autres que l’hydroélectricité et l’énergie éolienne[19]), alors que, dans le scénario de référence, les parts demeurent à peu près les mêmes.

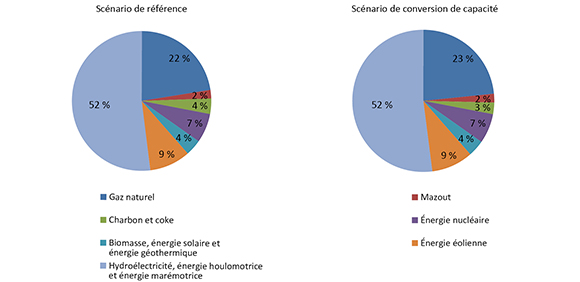

Figure 13 : Composition de la puissance installée au Canada en 2035, scénario de référence et scénario de conversion de capacité

Version texte du graphique

La figure 13 illustre la composition de la capacité de production d’électricité au Canada projetée en 2035 dans le cadre du scénario de référence et du scénario de conversion de capacité. Elle montre que sans les ajouts de captage et stockage du carbone prévus dans le scénario de référence, la capacité de production à partir du gaz naturel est plus haute dans le scénario de conversion (23 % plutôt que 22 % dans le scénario de référence) et plus faible au moyen pour les centrales alimentées en charbon et en coke (3 % au lieu de 4 %).

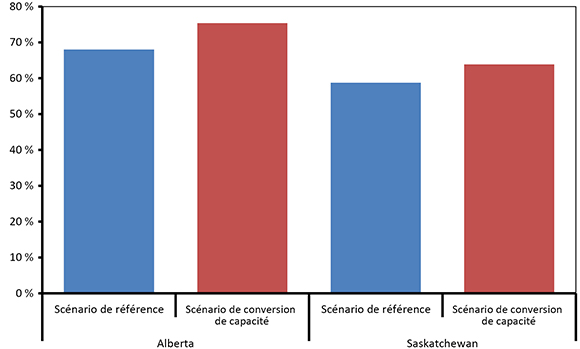

La figure 14 décrit la part du gaz naturel dans la production d’électricité en 2035 en Alberta et en Saskatchewan selon le scénario de référence et le scénario de conversion de capacité. Les valeurs du scénario de référence traduisent une forte croissance de la production électrique au gaz naturel et, en 2035, cette part atteint les 68 % en Alberta et les 59 % en Saskatchewan[20]. Dans le scénario de conversion de capacité, on compte encore plus sur la production au gaz naturel. En Alberta, le gaz naturel alimente les trois quarts de la production électrique en 2035 dans le scénario de conversion de capacité et, en Saskatchewan, il représente près de 65 % dans la composition de cette production.

Figure 14 : Part du gaz naturel dans la production d’électricité en Alberta et en Saskatchewan en 2035, selon le scénario de référence et le scénario de conversion de capacité

Version texte du graphique

La figure 14 compare la part de production d’électricité à partir de gaz naturel, en 2035, entre le scénario de référence et le scénario de conversion de capacité pour l’Alberta et la Saskatchewan. Selon le scénario de conversion, cette part augmente alors de 75 % en Alberta et de 65 % en Saskatchewan.

Cette conversion influe également sur la demande primaire d’énergie, comme on peut le voir au tableau 3. Dans le scénario de conversion de capacité, la demande canadienne en charbon pour la production d’électricité est de 34 % (130 PJ ou 5,5 mégatonnes) de moins que dans le scénario de référence en 2035. La demande en gaz naturel pour la production électrique agit encore plus fortement sur la consommation globale de gaz naturel. Dans le scénario de conversion de capacité, la demande primaire de gaz naturel au Canada pour la production d’électricité est de 6 % de plus que dans le scénario de référence en 2035 (environ 75 PJ[21] ou 0,2 Gpi³/j). La demande croît ainsi à 1 450 PJ (environ 4 Gpi³/j).

Tableau 3 : Demande de production d’électricité selon le scénario en 2035

| Scénario de référence (PJ) | Scénario de conversion de capacité (PJ) | Variation en pourcentage | |

|---|---|---|---|

| Gaz naturel | 1 374 | 1 450 | 6% |

| Charbon | 387 | 257 | -34% |

3. Alimentation en énergie des installations d’exportation de gaz naturel liquéfié : modes d’alimentation possibles

Enjeu et contexte

L’avenir des exportations de GNL représente une grande incertitude dans la filière énergétique canadienne. À l’heure actuelle, les projets d’exportation abondent en Colombie-Britannique. Ils sont en moins grand nombre sur la côte Est. En décembre 2014, aucun des promoteurs de tels projets n’avait annoncé sa décision définitive en matière d’investissement. Pour tenir compte de cette incertitude, l’AEC 2013 a posé comme hypothèse des exportations de 1 Gpi³/j de GNL en 2019, 2 en 2021 et 3 en 2023.

Quand il est question de consommation future d’énergie, une grande incertitude dans le cas des exportations éventuelles de GNL est celle de l’énergie nécessaire à l’alimentation des installations d’exportation. D’après B.C. Hydro, la demande d’électricité dans ce cas appartient à deux catégories générales, à savoir le besoin de compression (liquéfaction du gaz naturel) et le reste des besoins. La demande énergétique à des fins de compression rend compte d’environ 85 %[22] de tous les besoins énergétiques d’un établissement. Le reste des besoins (hors compression) concerne les pompes, moteurs et autre matériel d’un établissement ainsi que ses installations de chauffage et d’éclairage.

Dans l’AEC 2013, nous supposons que toute la consommation énergétique des installations d’exportation de GNL est assurée par des centrales au gaz naturel. Dans chacune des années 2019, 2021 et 2023, nous ajoutons une centrale à cycle mixte de 450 MW en correspondance avec chaque accroissement supposé des exportations de GNL. Sur le plan de l’utilisation finale, nous avons inclus l’électricité consommée par les installations d’exportation dans les prévisions de demande énergétique du secteur industriel en Colombie-Britannique.

L’AEC 2013 a fait remarquer que ce n’était là qu’une des possibilités de répondre à cette demande. Les nouvelles installations d’exportation de GNL disposent en réalité de divers modes d’alimentation en énergie :

- Alimentation directe : On utilise le gaz naturel comme source de combustible pour actionner les turbines à gaz du procédé de liquéfaction (dans la plupart des installations, on comble habituellement les besoins de compression par cette alimentation directe).

- Alimentation à l’électricité autoproduite : On utilise de gros moteurs électriques pour entraîner les compresseurs (l’électricité est produite sur place avec le gaz naturel comme source de combustible).

- Alimentation à l’électricité achetée : On utilise de gros moteurs électriques pour entraîner les compresseurs (on achète directement l’électricité au réseau électrique de la Colombie-Britannique).

B.C. Hydro suppose dans ses prévisions que la demande hors compression pourrait constituer une des charges les plus importantes dans le réseau, ajoutant à la demande de pointe une charge de 100 à 800 MW. On s’attend à ce que la demande de compression soit comblée par l’alimentation directe ou l’électricité autoproduite.

Les descriptions de projets GNL présentées à l’Agence canadienne d’évaluation environnementale (ACEE)[23] et aux divers sites Web des projets en question[24] nous indiquent comment les promoteurs prévoient alimenter leurs installations. Ces indications figurent au tableau 4 et, souvent, il s’agit d’une combinaison des modes d’alimentation possibles.

Dans le projet Woodfibre LNG, on prévoit acheter directement de l’électricité au réseau pour mieux tirer parti de l’infrastructure déjà en place. Dans le projet Pacific Northwest LNG, on prévoit produire sa propre électricité pour la compression, tout en songeant à en acheter pour les autres besoins. Dans le projet LNG Canada, on opte pour l’alimentation directe en compression, tout en songeant à acheter de l’électricité pour le matériel auxiliaire. Récemment, LNG Canada a annoncé[25] que, si son projet allait de l’avant, elle utiliserait la turbine à gaz aérodérivée de la General Electric pour la compression et achèterait de l’électricité à B.C. Hydro pour les autres besoins. Dans le projet Prince Rupert LNG enfin, on prévoit mettre en place une installation autosuffisante, c’est-à-dire capable de répondre à tous ses besoins en énergie.

Tableau 4 : Promoteurs de projets canadiens d’exportation de GNL qui ont déclaré leur choix pour l’alimentation en énergie de leurs installations

| Description du projet | Mode d’alimentation en énergie | Charge estimative (MW) | |||||

|---|---|---|---|---|---|---|---|

| Nom | Promoteurs | Lieu | Gpi³/j | Compression | Hors compression | Hors compression | Total |

[*] Plus grande charge attendue au stade de l’exploitation intégrale. [**] Plus grande charge attendue au stade de l’exploitation intégrale (à la fin de la phase 1). |

|||||||

| LNG Canada | Shell Canada, PetroChina, Korea Gas, Mitsubishi | Kitimat | 3,71 | Alimentation directe | Électricité achetée | 150 | 150 |

| Pacific Northwest LNG | PETRONAS, JAPEX | Prince Rupert | 3,15 | Alimentation directe/ électricité autoproduite | Électricité autoproduite/autre | 380 | 700[*] |

| Prince Rupert LNG | BG Group | Prince Rupert | 3,34 | Alimentation directe | Électricité autoproduite/ électricité achetée | 200 | 800 |

| Woodfibre LNG | Pacific Oil and Gas Group | Squamish | 0,33 | Électricité achetée | Électricité achetée | inconnu | 140 |

| Aurora | Nexen, INPEX, JGC | Prince Rupert | 3,11 | Alimentation directe | Électricité autoproduite | inconnu | 300[**] |

Source : ACEE, sites Web sur les projets

Analyse de sensibilité

Pour analyser l’incidence des divers modes possibles d’alimentation en énergie des installations d’exportation de GNL en Colombie-Britannique, nous avons élaboré deux scénarios de sensibilité et les avons comparés au scénario de référence. Dans ces scénarios, nous conservons ce qui est posé dans l’AEC 2013, à savoir 1 Gpi³/j d’exportation de GNL en 2019, 2 en 2021 et 3 en 2023 (cette dernière valeur est maintenue pendant le reste de la période de prévision), chiffres qui ne sont liés à aucun projet en particulier.

Nous décrivons nos scénarios au tableau 5. Ces scénarios parallèles posent l’hypothèse que la demande de compression (85 % du total) est comblée par l’alimentation directe, ce qui diffère du scénario de référence où cette demande est satisfaite par l’électricité. Ces deux scénarios se distinguent par leur traitement de la demande hors compression. Dans le scénario alimentation directe/électricité autoproduite, la demande hors compression est comblée par l’autoproduction avec le procédé CMGN. Dans le scénario alimentation directe/électricité achetée, on pose en revanche que la demande hors compression est satisfaite par de l’électricité achetée.

Tableau 5 : Description des scénarios sur les modes possibles d’alimentation des installations d’exportation de GNL

| Scénario | Description |

|---|---|

| Scénario de référence (électricité) |

On répond à la demande GNL totale en consommant 0,2 Gpi³/j de gaz naturel pour produire 10 567 GWh d’électricité pour la compression (moteurs) et hors compression |

| Alimentation directe/ électricité autoproduite |

Demande de compression : consommation directe de 0,17 Gpi³/j de gaz naturel Demande hors compression : consommation de 0,03 Gpi³/j de gaz naturel pour une production électrique de 1 528 GWh |

| Alimentation directe/ électricité achetée |

Demande de compression : consommation directe de 0,17 Gpi³/j de gaz naturel Demande hors compression : on ne pose pas une capacité supplémentaire pour une production électrique de 1 528 GWh, l’électricité étant plutôt achetée à même le réseau. |

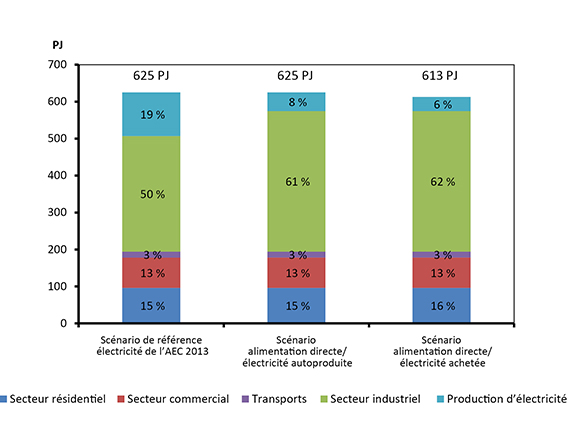

La figure 15 décrit la consommation primaire totale de gaz naturel en Colombie-Britannique en 2035 pour les trois scénarios dans une ventilation par secteur. Dans l’ensemble, les différences entre les trois scénarios sont plutôt nuancées. Comme l’indique cette figure, la demande primaire globale de gaz naturel ne change pas outre mesure entre le scénario de référence et le scénario alimentation directe/électricité autoproduite[26]. Toutefois, le secteur qui consomme l’énergie pour la compression change, lui, puisque l’énergie servant à la production de gaz naturel dans le scénario de référence est maintenant directement consommée dans le secteur industriel par les installations d’exportation de GNL. On comble la demande hors compression par une production d’électricité au gaz naturel comme dans le scénario de référence.

Figure 15 : Demande de gaz naturel en Colombie-Britannique par secteur en 2035

Version texte du graphique

La figure 15 compare, pour la Colombie-Britannique, la demande de gaz naturel par secteur en 2035 entre le scénario de référence, le scénario alimentation directe/électricité autoproduite et le scénario alimentation directe/électricité achetée. Elle montre un pourcentage plus élevé de gaz naturel directement utilisé dans le secteur industriel pour les deux scénarios alimentation directe comparativement au scénario de référence. En outre, la consommation totale pour le scénario propre à l’électricité achetée est de 613 pétajoules alors qu’elle s’élève à 625 pétajoules dans les autres cas.

Pour la demande de compression, le scénario alimentation directe/électricité achetée est identique au scénario alimentation directe/électricité autoproduite. La différence se présente pour les besoins hors compression. Dans le scénario électricité autoproduite, on ajoute quelques 200 MW de capacité au gaz naturel pour combler directement cette demande. Dans le scénario électricité achetée, on n’ajoute pas cette capacité et on comble la demande d’électricité (1 500 GWh d’ici 2035) en achetant de l’électricité. Dans cette analyse, toutes les autres hypothèses demeurent celles évoquées dans le scénario de référence et, par conséquent, on se trouve à répondre à cette demande supplémentaire d’électricité en réduisant les exportations en valeur nette. Il existe néanmoins d’autres possibilités : on peut ajouter de la capacité (par les énergies renouvelables, par exemple) ou adopter de nouvelles mesures d’économie du côté de la demande.

Récapitulation des résultats

| Thème | Scénario de sensibilité | Description | Résultats |

|---|---|---|---|

| 1. Demande de transport et tendances démographiques | Scénario supérieur KVP | La tendance demeure à l’augmentation de l’intensité de la conduite et du taux de délivrance de permis de conduire chez les plus âgés et la tendance décroissante s’aplatit ou s’inverse chez les plus jeunes. |

|

| Scénario inférieur KVP | La tendance demeure à la diminution de l’intensité de la conduite et du taux de délivrance de permis de conduire chez les plus jeunes et la tendance croissante s’aplatit ou s’inverse chez les plus âgés. |

|

|

| 2.1 Gaz naturel dans les transports | Scénario supérieur VGN | On pose l’hypothèse d’un taux de pénétration du gaz naturel plus élevé pour les camions moyens et lourds du transport de marchandises (au nombre de plus de 200 000 en 2035) que dans le scénario de référence (approximativement 50 000 à 60 000 en 2035). |

|

| Scénario supérieur VGN+locomotives | On pose que les camions de transport de marchandises sont alimentés au gaz naturel et, en plus, une forte pénétration du gaz naturel dans le transport ferroviaire de marchandises. |

|

|

| 2.2 Intensité de la consommation de gaz naturel pour l’exploitation des sables bitumineux | Scénario supérieur RVP | On pose l’hypothèse que, dans la récupération in situ, le RVP augmente en moyenne de 1 % par an pendant la période de prévision. Dans le scénario de référence, on suppose qu’il baisse de 0,5 % par an. |

|

| Scénario constant RVP | Dans la récupération in situ, on pose l’hypothèse que le RVP est constant pendant la période de prévision. |

|

|

| Scénario inférieur RVP | Dans la récupération in situ, on pose l’hypothèse que le RVP diminue en moyenne de 2 % par an pendant la période de prévision. |

|

|

| 2.3 Production d’électricité dans les centrales CSC et les centrales CMGN | Scénario de conversion de capacité | En Alberta et en Saskatchewan, on remplace à long terme selon le scénario de référence ce qui s’ajoute comme capacité CSC (environ 2 000 MW) par une capacité CMGN. |

|

| 3. Alimentation en énergie des installations d’exportation de GNL : modes d’alimentation possibles | Scénario alimentation directe + électricité autoproduite | La demande de compression dans les installations GNL (qui représente environ 85 % de la demande d’énergie de ces installations) est comblée par la technologie d’« alimentation directe », c’est-à-dire par la consommation directe de gaz naturel. On répond à la demande hors compression (proportion restante de 15 % des besoins des installations) par une production électrique sur place au gaz naturel. Dans le scénario de référence, on pose l’hypothèse que toute la demande des installations GNL est comblée par une production électrique au gaz naturel. |

|

| Scénario alimentation directe + électricité achetée | La demande de compression des installations GNL est comblée par l’alimentation directe, ce qui réduit la capacité de production électrique au gaz naturel par rapport au scénario de référence. On répond à la demande hors compression par de l’électricité achetée. |

|

À propos du présent rapport

L’Office national de l’énergie est un organisme fédéral indépendant qui a pour raison d’être de promouvoir, dans l’intérêt public canadien, la sûreté et la sécurité, la protection de l’environnement et l’efficience de l’infrastructure énergétique et des marchés de l’énergie en vertu du mandat conféré par le Parlement au chapitre de la réglementation des pipelines, de la mise en valeur des ressources énergétiques et du commerce de l’énergie.

Les principales responsabilités de l’Office consistent notamment à réglementer les aspects suivants du secteur de l’énergie :

- la construction, l’exploitation et la cessation d’exploitation des oléoducs et gazoducs qui franchissent des frontières internationales ou des limites provinciales ou territoriales, de même que les droits et tarifs de transport pipelinier s’y rapportant;

- la construction et l’exploitation de lignes internationales de transport d’électricité et de lignes interprovinciales désignées;

- les importations de gaz naturel et les exportations de pétrole brut, de gaz naturel, de pétrole, de liquides de gaz naturel, de produits pétroliers raffinés et d’électricité.

L’Office a également des responsabilités de réglementation en ce qui concerne les activités d’exploration et de production pétrolières et gazières dans les régions pionnières non assujetties à des accords de gestion fédéraux-provinciaux conjoints. Ces responsabilités sont énoncées dans la Loi sur les opérations pétrolières au Canada et la Loi fédérale sur les hydrocarbures. Pour les exportations de pétrole et de gaz naturel, le rôle de l’Office consiste à déterminer si les volumes d’exportation proposés excèdent les besoins raisonnablement prévisibles du Canada, eu égard aux perspectives liées aux découvertes de pétrole et de gaz au pays. L’Office surveille les marchés de l’énergie et évalue les besoins énergétiques du Canada et les perspectives liées aux découvertes de pétrole et de gaz naturel, en appui aux attributions qui lui sont conférées par la partie VI de la Loi sur l’Office national de l’énergie. Dans le cadre de sa surveillance régulière, il publie périodiquement des analyses de l’offre et de la demande et des marchés énergétiques. Ces évaluations portent sur divers aspects des marchés de l’énergie au Canada. Le rapport Avenir énergétique du Canada en 2013 : Offre et demande énergétiques à l’horizon 2035 est une de ces évaluations où on dégage jusqu’en 2035 les tendances de l’offre et la demande d’énergie au Canada. Le présent rapport Supplément Avenir énergétique du Canada : facteurs de sensibilité de la demande complète les prévisions de la publication principale en examinant d’autres aspects d’intérêt à long terme pour la filière énergétique canadienne.

Si quelqu’un souhaite utiliser le contenu du présent document dans une instance réglementaire devant l’Office, il peut le soumettre à cette fin, comme pour tout autre document public. Cependant, en agissant ainsi, cette partie fait sienne l’information déposée et pourrait devoir répondre à des questions sur celle-ci. Le présent rapport ne fournit aucune indication quant à l’approbation ou au rejet d’une demande donnée. L’Office étudiera chaque demande en se fondant sur les documents qui lui seront soumis en preuve à ce moment.

Liste des figures

- 1. Transport et tendances démographiques par groupe d’âge

- 2. Évolution du nombre de KVP depuis 2000 dans une décomposition en quatre effets

- 3. Consommation énergétique des voitures de tourisme (sans le carburant aviation) et nombre de KVP, scénario de référence et scénarios de sensibilité

- 4. Croissance par secteur de la demande primaire de gaz naturel de 2012 à 2035 selon le scénario de référence de l’AEC 2013

- 5. Prix du pétrole brut et du gaz naturel en équivalence énergétique, par mois, de 2004 à 2014

- 6. Prévision du nombre de VGN de transport de marchandises dans le scénario supérieur VGN

- 7. Demande de diesel et de gaz naturel pour le transport de marchandises selon le scénario

- 8. Composition de la consommation de combustibles dans le transport de marchandises selon le scénario en 2020 et 2035

- 9. RVP annuel au niveau des projets de 2009 à 2013

- 10. Valeurs chronologiques de RVP en pondération de production globale dans les projets in situ

- 11. Hypothèses RVP en 2035 selon le scénario de référence et les scénarios de sensibilité

- 12. Gaz naturel acheté pour l’extraction et la valorisation des sables bitumineux selon le scénario

- 13. Composition de la puissance installée au Canada en 2035, scénario de référence et scénario de conversion de capacité

- 14. Part du gaz naturel dans la production d’électricité en Alberta et en Saskatchewan en 2035, selon le scénario de référence et le scénario de conversion de capacité

- 15. Demande de gaz naturel en Colombie-Britannique par secteur en 2035

Liste des tableaux

- 1. Nombre de KVP et consommation énergétique selon le scénario

- 2. Estimation du coût en capital pour les centrales à l’échelle des services publics

- 3. Demande de production d’électricité selon le scénario en 2035

- 4. Promoteurs de projets canadiens d’exportation de GNL qui ont déclaré leur choix pour l’alimentation en énergie de leurs installations

- 5. Description des scénarios sur les modes possibles d’alimentation des installations d’exportation de GNL

Références, sources et compléments de données

Démographie et demande de transport

Statistique Canada, Enquête sur les véhicules au Canada, tableau 405-0070.

Transports Canada, Statistiques sur les collisions de la route au Canada.

Ressources naturelles Canada, Office de l’efficacité énergétique, Tableaux d’analyse de l’évolution de l’efficacité énergétique (Canada).

EIA, « Light-duty vehicle energy demand: demographics and travel behavior » [anglais seulement]. Annual Energy Outlook 2014 - Issues in Focus, 2014.

McGuckin, Nancy. « Emerging Trends in U.S. Vehicle Travel Demand ». 2014 EIA Energy Conference Presentations [anglais seulement].

Pickrell, Don. « Has Driving Come to a Halt? » 2014 EIA Energy Conference Presentations [anglais seulement].

Hutchins, Trisha. « Light-Duty Vehicle Energy Demand, Demographics, and Travel Behaviour ». 2014 EIA Energy Conference Presentations [anglais seulement].

Sivak, Michael. « Has Motorization in the U.S. Peaked? [anglais seulement] ». Transportation Research Institute de l’Université du Michigan, rapport UMTRI-2013-17.

Schoettle, Brandon et Michael Sivak. « The reasons for the recent decline in young driver licensing in the United States » [anglais seulement]. Transportation Research Institute de l’Université du Michigan, rapport UMTRI-2013-22.

Sivak, Michael et Brandon Schoettle. « Recent Changes in the Age Composition of Drivers in 15 Countries ». Traffic Injury Prevention, volume 13, numéro 2, 2012 [anglais seulement].

Gaz naturel dans les transports

CERI, « Heavy-Duty Diesel Vehicles: Their Carbon-Constrained Future Role within the North American Economy » [anglais seulement]. Étude no 134, 2013-05.

EIA, « Potential for liquefied natural gas use as a railroad fuel », EIA : Annual Energy Outlook 2014: Issues in Focus [anglais seulement], 2014-04-14. Rapport DOE/EIA-0383 (2014).

EIA, « Heavy-Duty Natural Gas Vehicles.” Annual Energy Outlook 2012 - Issues in Focus [anglais seulement], 2012.

Fuel Space, « Natural Gas Behicles in Construction & aggregate Fleets: What You Need to Know » [anglais seulement]. 2014-11-18.

GLJ Energy Publications, Intra-AB, Dawn and Henry Hub natural gas prices and WTI prices at Cushing, Oklahoma.

Marbek, « Study of Opportunities for Natural Gas in the Transportation Sector » [anglais seulement]. 2010-03.

CN, « CN tests natural gas/diesel fuel powered locomotives between Edmonton and Fort McMurray, Alta. ». 2012-09-27.

RNCan, Moyenne quotidienne des prix moyens du diesel - prix de gros.

Smith, Kevin, « LNG: Fuel of the future? », International Railway Journal.

Work Truck Magazine, « Switching to Natural Gas in Medium-Duty Trucks. » [anglais seulement]. 2014-05.

Intensité de la consommation de gaz naturel pour l’exploitation des sables bitumineux

Énergie Alberta, « Oil Sands Production Profile » [anglais seulement]. 2012-04-04.

AER, « ST-53: Alberta Crude Bitumen In Situ Production » [anglais seulement].

Gates, I.D et S.R. Larter, « Energy Efficiency and emissions intensity of SAGD » [anglais seulement]. Fuel, 2013-08-09.

In Situ Oil Sands SOR Reduction Initiative. 2013 [anglais seulement]. Diverses présentations disponibles.

Captage et stockage du carbone et production d’électricité à cycle mixte au gaz naturel

Alberta Electric System Operator, « AESO 2014 Long-term Outlook » [anglais seulement].

Environnement Canada, « Règlement sur la production d’électricité à partir du charbon ».

Project Pioneer

SaskPower, « Carbon Capture Project » [anglais seulement].

Swan Hills Synfuels [anglais seulement].

U.S. Energy Information Administration, « Capital Cost For Electricity Plants » [anglais seulement].

Alimentation en électricité des installations de liquéfaction du gaz naturel

B.C. Hydro, « Integrated Resource Plan » [anglais seulement].

Agence canadienne d’évaluation environnementale, sites Web sur les projets.

Site Web du projet Woodfibre LNG [anglais seulement].

Site Web du projet LNG Canada [anglais seulement].

Renseignements généraux complémentaires

Office national de l’énergie, Tables de conversion d’unités d’énergie.

Avenir énergétique du Canada en 2013 - Offre et demande énergétiques à l’horizon 2035. Diffusion en novembre 2013.

Rapports Avenir énergétique du Canada de 2007, 2009 et 2011. Archivés.

Pour connaître le contexte et le cadre méthodologique des prévisions de la publication Avenir énergétique du Canada, voir Document d’accompagnement au rapport Avenir énergétique du Canada en 2013 : Offre et demande énergétiques à l’horizon 2035. Diffusion en juin 2012.

Liste des sigles et abréviations

| $ CAN | dollars canadiens |

| $ US | dollars américains |

| ACEE | Agence canadienne d’évaluation environnementale |

| AEC | Avenir énergétique du Canada |

| AEC 2013 | Avenir énergétique du Canada en 2013 : Offre et demande énergétiques à l’horizon 2035 |

| AEO | Annual Energy Outlook |

| AESO | Alberta Electric System Operator |

| CMGN | cycle mixte au gaz naturel |

| CSC | captage et stockage du carbone |

| DGMV | Drainage par gravité au moyen de vapeur |

| EGD | équivalence par rapport au gallon de diesel |

| EIA | Energy Information Administration |

| GJ | gigajoule |

| GNC | gaz naturel comprimé |

| GNL | gaz naturel liquéfié |

| Gpi³/j | milliard de pieds cubes par jour |

| GWh | gigawattheure |

| KVP | kilomètres-véhicules parcourus |

| kW | kilowatt |

| kWh | kilowattheure |

| Mm³/j | million de mètres cubes par jour |

| MW | mégawatt |

| MWh | mégawattheure |

| Office | Office national de l’énergie |

| PJ | pétajoule |

| RVP | ratio vapeur-pétrole |

| RVPI | ratio vapeur-pétrole instantané |

| SCV | stimulation cyclique par la vapeur |

| VGN | véhicules au gaz naturel |

Notes de fin de document

[1] La dernière livraison de la publication Avenir énergétique du Canada est celle de 2013 sous le titre Offre et demande énergétiques à l’horizon 2035 (AEC 2013). Elle a été diffusée en novembre 2013.

[2] Précisons que des scénarios comme ceux que présente le rapport L’avenir énergétique du Canada de 2007 consistent en histoires complètes sur la façon dont l’avenir pourrait se dérouler. Dans un scénario, toutes les hypothèses de base sont modifiables. Par une analyse de sensibilité comme celle du rapport de 2007 et de tous les rapports qui ont suivi, on examine dans quelle mesure les résultats en matière d’énergie pourraient changer en modifiant les hypothèses de base. On se trouve à mesurer l’incidence de ces modifications par les différences qu’elles produisent par rapport au scénario de référence.

[3] Les données par groupe d’âge sur les déplacements en véhicule proviennent de l’Enquête sur les véhicules au Canada de Statistique Canada. Les données ont été publiées de 2000 à 2009 (tableau CANSIM 405 0070). Comme il s’agit d’estimations fondées sur un échantillon, un coefficient de variation est calculé pour chaque point des données, ce qui permet d’évaluer la qualité de celles-ci et les inférences auxquelles elles se prêtent. Les données sur le nombre de titulaires de permis sont tirées du document Statistiques sur les collisions de la route au Canada de Transports Canada, dont la dernière livraison est de 2012.

[4] Plus précisément, la méthode de décomposition est l’indice de moyenne logarithmique de Divisia I (IMLD I). Le cadre méthodologique appliqué par Ressources naturelles Canada est décrit dans le rapport produit par MK Jaccard and Associates pour l’Office de l’efficacité énergétique sous le titre Improvement of the OEE/DPAD Decomposition Methodology, 2005. On peut demander ce document à l’Office de l’efficacité énergétique. Voir aussi B W. Ang, A Simple Guide to LMDI Decomposition Analysis [anglais seulement].

[5] Voir, par exemple, un diaporama consacré à la question à la conférence de 2014 de l'Energy Information Administration (EIA) [anglais seulement], l’analyse thématique Issues in Focus [anglais seulement] dans le rapport de 2014 Annual Energy Outlook (AEO) [anglais seulement] de l’EIA et une étude récente du Transportation Research Institute de l'université du Michigan [anglais seulement].

[6] On exclut la consommation de carburant aviation.

[7] Dans les trois scénarios, l’amélioration de l’efficacité énergétique est à peu près la même, puisque le nombre de litres aux 100 KVP diminue de près de 40 % pendant la période de prévision, passant de 9 litres/100 km en 2013 (25 milles au gallon) à 6 litres/100 km en 2035 (40 milles au gallon).

[8] On ne s’entend pas sur ce qu’est en réalité le coût supplémentaire pour un VGN : tout dépend du moteur choisi, du nombre de réservoirs installés, de l’emploi du véhicule et du fabricant d’origine. Des estimations récentes de majoration de prix pour les véhicules moyens et lourds se sont situées entre 20 000 et 70 000 $ US (sources : Work Truck Magazine; Fuel Space). En général, plus le volume d’encombrement augmente, plus le prix s’élève.

[9] À l’heure actuelle, le coût supplémentaire est d’environ 100 000 $ US (EIA) pour une locomotive alimentée au gaz naturel liquéfié.

[10] L’équivalence par rapport au gallon de diesel est le volume dont on a besoin pour obtenir l’énergie d’un gallon de diesel.

[11] Une fois en réservoir, le GNL doit être consommé dans les 5 à 7 jours qui suivent ou il commence à se dissiper hors du réservoir.

[12] Nous nous sommes reportés à l’étude no 134 du CERI pour établir des prévisions relatives aux véhicules de transport de marchandises et l’étude de 2010 de Marbek pour l’Alliance canadienne pour les véhicules au gaz naturel (ACVGN) nous a aidés à fixer une cible en 2020 pour ces véhicules.

[13] La consommation globale d’énergie augmente d’environ 40 PJ dans le scénario supérieur VGN, ce qui s’accorde avec les résultats de l’AEO 2014 de l’EIA qui montrent une plus grande amélioration de l’efficacité énergétique pour les camions diesel que pour les véhicules au gaz naturel.

[14] Nous avons omis les valeurs par trop extrêmes, car elles sont sans doute représentatives de jeunes réservoirs où l’inertie est à vaincre en début de production.

[15] On parle de formation homogène quand la roche ne change pas beaucoup dans le réservoir et de formation hétérogène quand elle accuse une grande variabilité. La production est plus prévisible dans une formation sableuse homogène et exige généralement moins de vapeur qu’une formation hétérogène, ce qui est devenu un grand point d’intérêt pour les progrès de la recherche sur la récupération.

[16] La valeur du scénario de référence est celle de la figure 5.3 de l’AEC 2013. Ce chiffre tient compte seulement du gaz naturel acheté par l’industrie des sables bitumineux. Cette industrie achète certes du gaz, mais elle consomme aussi du gaz naturel produit en même temps que le bitume.

[17] Le terme « hors intérêt » désigne le coût d’un projet où des intérêts ne sont pas produits pendant la construction.

CP : charbon pulvérisé

CM : cycle mixte

CSC : captage et stockage du carbone

E-E : exploitation et entretien

[18] Energy Information Administration [anglais seulement]

[19] L’énergie éolienne est un cas intéressant. Son facteur de charge est relativement faible (de 20 à 30 %). En effet, si cette énergie représente 9 % dans la composition de la puissance installée en 2035, sa part n’est que de 4 % dans la composition de la production électrique. Le charbon (qui souvent assure une production de base avec un facteur de charge plus élevé) intervient pour 5 % dans la production d’électricité selon le scénario de référence en 2035. Selon le scénario de conversion de capacité cependant, la production électrique au charbon tombe à 3 %, c’est-à-dire à moins que la production à l’énergie éolienne.

[20] En 2012, le gaz naturel figurait pour environ 40 % dans la production d’électricité en Alberta et pour 25 % en Saskatchewan.

[21] D’un point de vue énergétique, la baisse de la consommation de charbon l’emporte sur la hausse de la consommation de gaz naturel, car les centrales CSC devraient présenter une consommation spécifique de chaleur supérieure à celle des centrales CMGN, comme l’illustre le tableau 2. Ainsi, les centrales CSC mobilisent plus d’énergie pour produire un kilowatt d’électricité que les centrales CMGN.

[22] Pour plus de renseignements, voir le dernier plan intégré de ressources de B.C. Hydro à BCHydro.ca.

[23] Agence canadienne d’évaluation environnementale

[24] Voir Woodfibre LNG [anglais seulement] et LNG Canada [anglais seulement]

[25] Pour plus de renseignements, voir le site Web LNG Canada [anglais seulement] sur le projet.

[26] Dans tous les cas, on pose que la consommation de gaz naturel pour la compression est la même pour l’alimentation en électricité que pour l’alimentation directe. C’est que les hypothèses relatives aux volumes de GNL sont générales, c’est-à-dire sans relation avec des projets en particulier. La demande peut varier selon la technologie choisie pour l’alimentation d’une installation donnée.

- Date de modification :