Aperçu du marché : Revue 2017

Date de diffusion : 2017-12-21

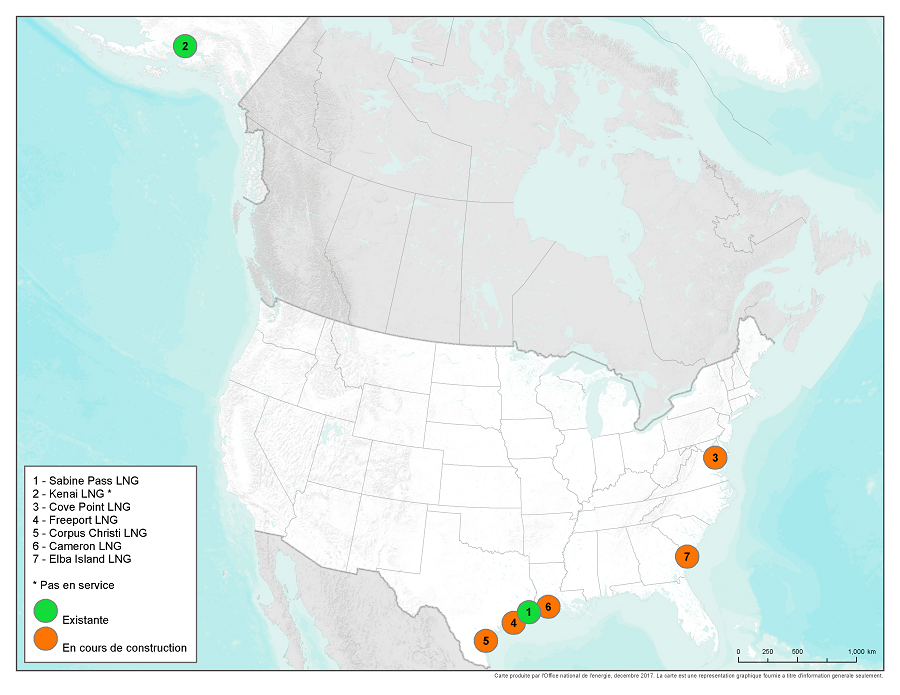

Aucune grande installation de gaz naturel liquéfié (GNL) au Canada

Les États-Unis comptent les deux seuls terminaux d’exportation de GNL en Amérique du Nord, et un seul est actuellement en service, celui de Sabine Pass, d’une capacité d’exportation de 2,4 milliards de pieds cubes par jour (Gpi³/j). Cinq nouveaux terminaux sont en construction en ce moment aux États-Unis. Au Canada, il n’y a aucune installation de liquéfaction du gaz naturel ni aucune en construction.

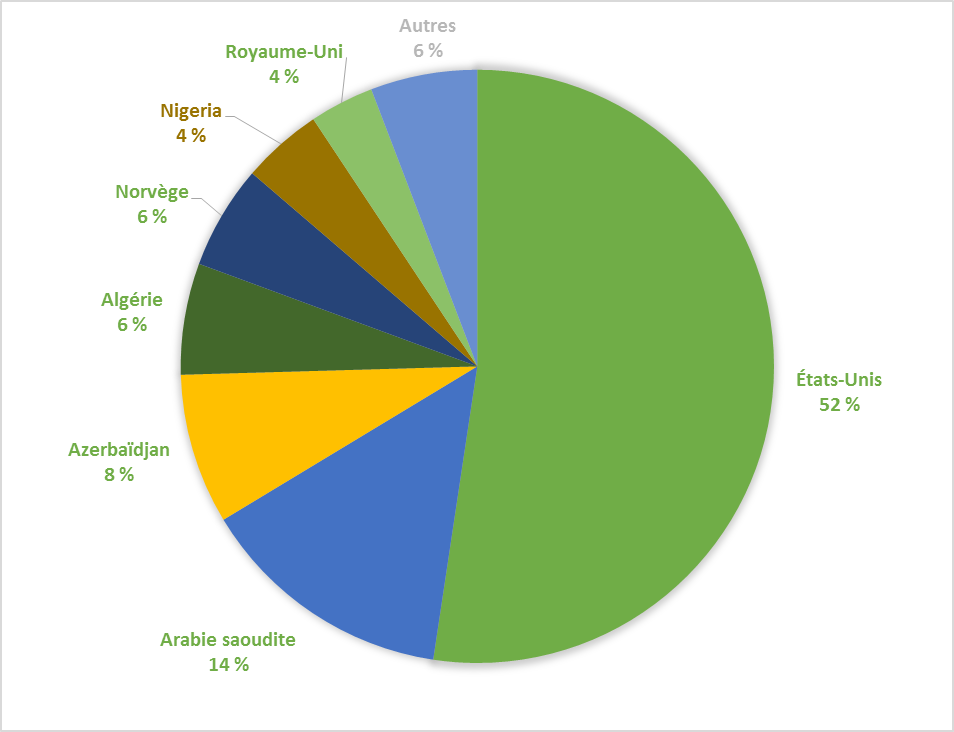

Le Canada continue d’importer du pétrole brut de partout dans le monde

Au cours de neuf premiers mois de 2017, le Canada a importé en moyenne 719 milliers de barils (114 milliers de mètres cubes) de pétrole brut par jour. Il s’agit d’une diminution par rapport à la même période de l’année dernière, durant laquelle les importations moyennes se sont élevées à 772 milliers de barils par jour. Les données de 2017 révèlent que la part des importations en provenance des États-Unis, de l’Algérie et du Nigeria a reculé comparativement à 2016, tandis que celle de l’Arabie saoudite, de l’Azerbaïdjan, de la Norvège et du Royaume-Uni a augmenté.

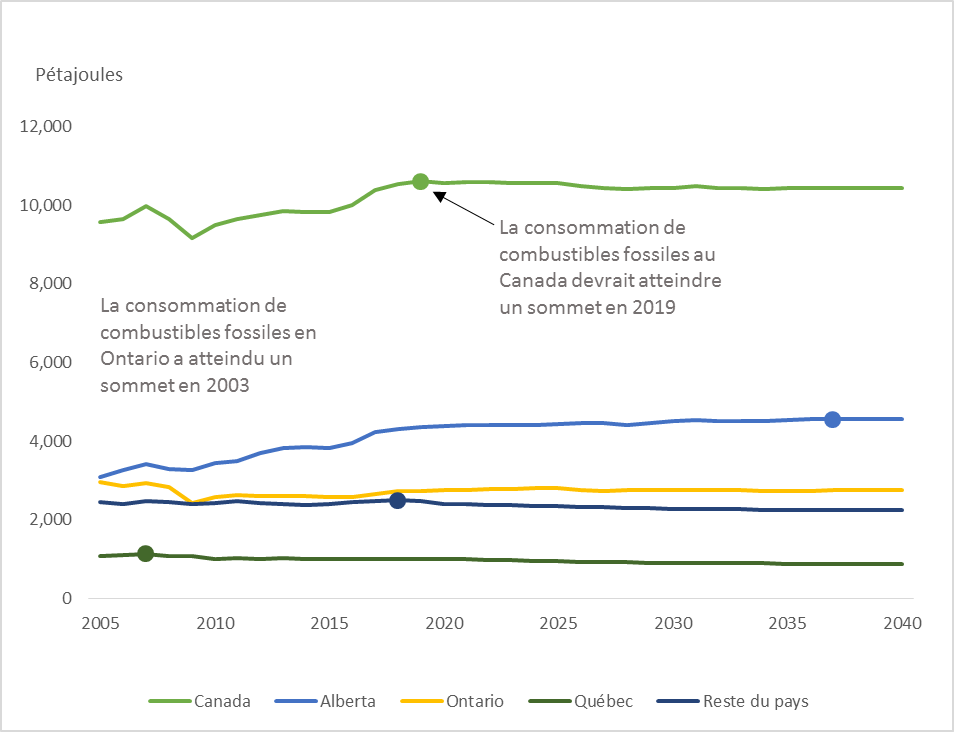

La consommation de combustibles fossiles au Canada devrait atteindre un sommet en 2019

Les combustibles fossiles utilisés sont le charbon, les produits pétroliers et le gaz naturel. L’évolution de la consommation de combustibles fossiles diffère selon les régions. Au Québec et en Ontario, d’une part, elle a atteint un sommet avant la récession de 2008 et 2009; en Alberta, d’autre part, elle continue d’augmenter pendant la majeure partie de la période de projection du scénario de référence. Cette augmentation est attribuable à divers facteurs comme une hausse de la production de pétrole brut de 2,1 millions de barils par jour entre 2016 et 2040 et une croissance économique plus rapide que la moyenne canadienne. À plus long terme, la demande dans cette province s’essouffle, pour plafonner en 2037.

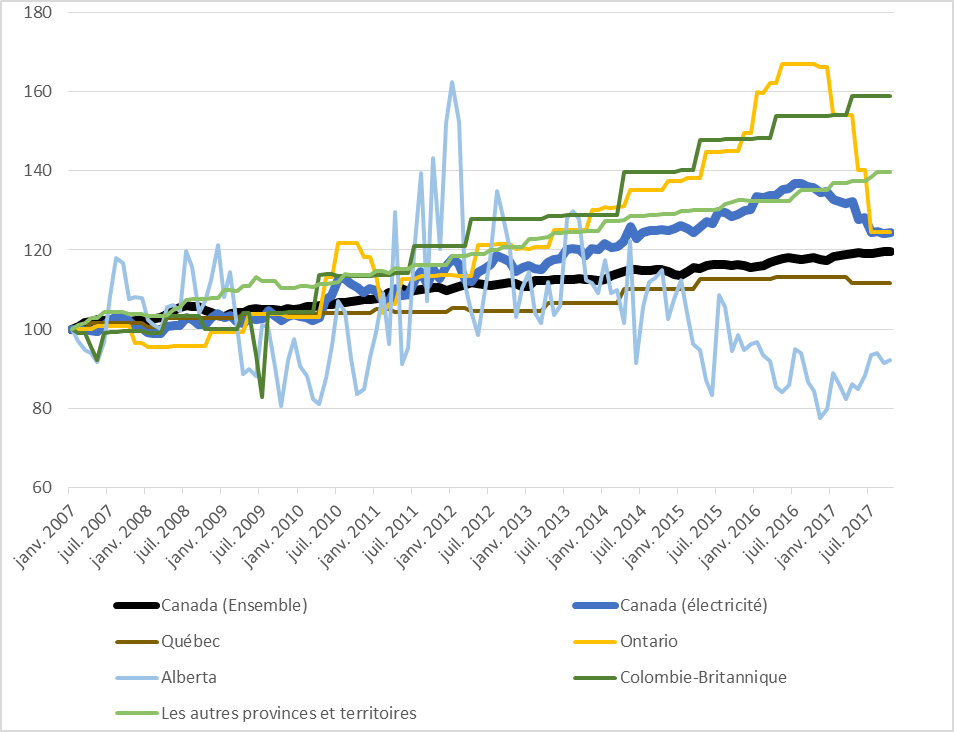

De façon générale, les prix de l’électricité au Canada augmentent plus rapidement que l’inflation

La composante électricité de l’indice des prix à la consommation (IPC) progresse, de façon générale, plus rapidement que le taux d’inflation, bien qu’on observe des tendances différences selon les provinces. Depuis janvier 2017, en Ontario, cette composante a commencé à diminuer de façon notable, avec l’adoption d’une loi visant à réduire la portion provinciale de la taxe de vente harmonisée sur les factures d’électricité.

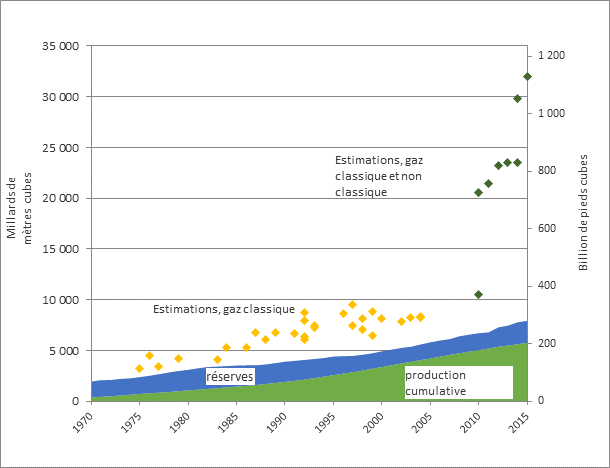

Augmentation rapide des estimations publiées des ressources ultimes de gaz naturel récupérables dans l’Ouest canadien

Le potentiel estimatif des ressources totales de gaz naturel récupérables dans l’Ouest du Canada a bondi au cours des dix dernières années grâce au recours à de nouvelles technologies qui ont rendu possible l’exploitation de ressources considérées jusque-là comme non récupérables.

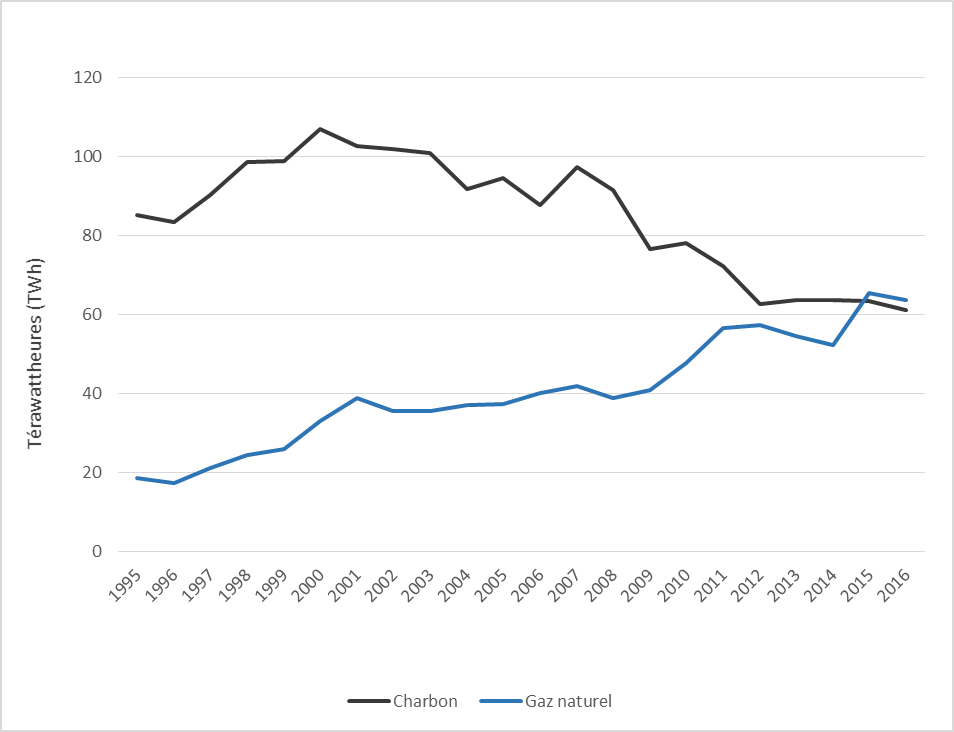

Évolution dans des directions opposées de l’utilisation du charbon et du gaz naturel dans la production d’électricité au Canada

Au cours des 20 dernières années, l’utilisation du charbon pour produire de l’électricité a considérablement diminué, passant de 15 % de la production totale en 1996 à 11 % en 2015. Par contre, le recours au gaz naturel aux mêmes fins a énormément augmenté, de 3 % de la production totale en 1996 à 11 % en 2015.

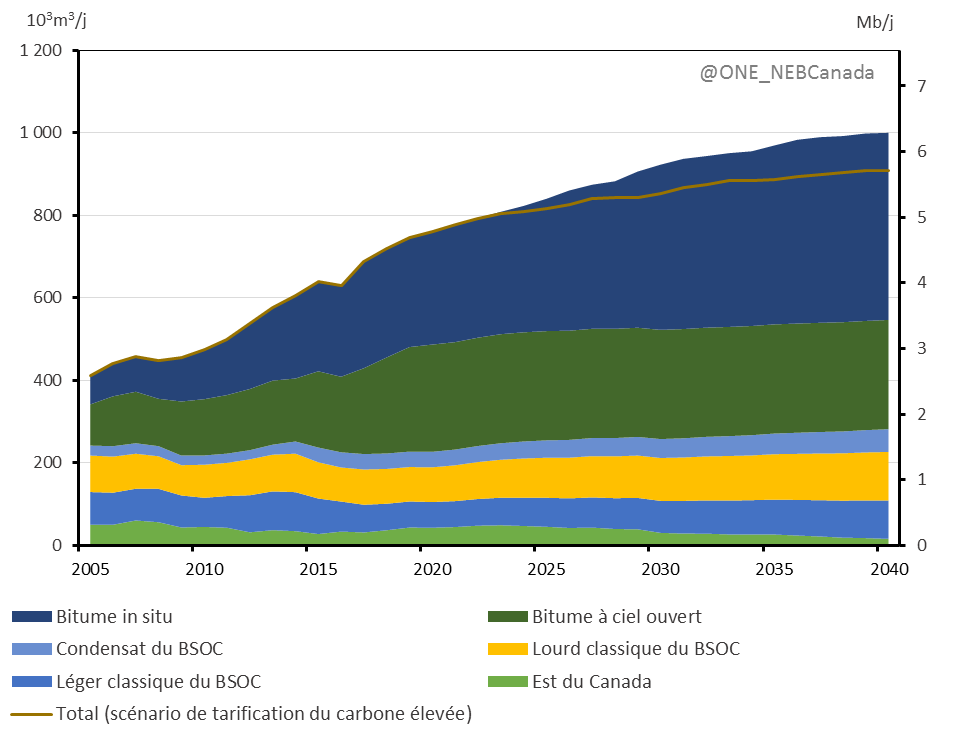

La production de pétrole au Canada devrait continuer d’augmenter malgré l’adoption de politiques sur les changements climatiques

On projette que d’ici 2040, la production canadienne de pétrole brut atteindra 1 000 milliers de mètres cubes par jour (10³m³/j), soit 6,3 millions de barils (Mb/j), une augmentation de 59 % par rapport à la production de 2016, qui s’établissait à 631 10³m³/j (4,0 Mb/j). Malgré l’instauration prévue d’une tarification du carbone élevée, on s’attend à ce que la production totale de pétrole brut atteigne 908 10³m³/j (5,7 Mb/j) à l’horizon 2040.

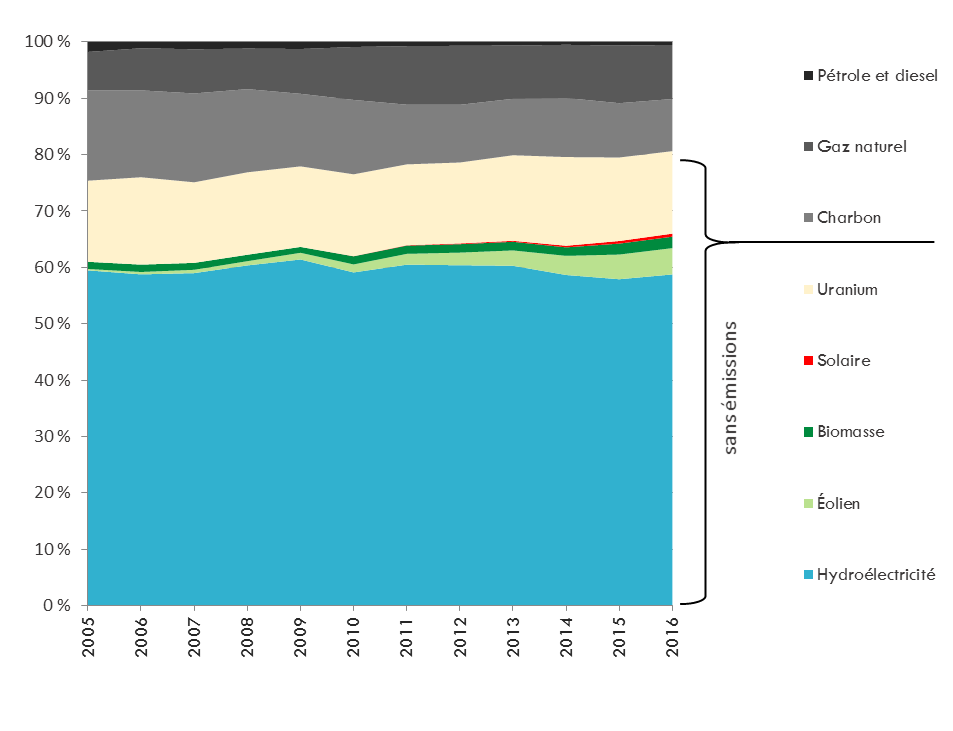

Hausse toujours croissante de la part de la production d’électricité sans émissions de gaz à effet de serre au Canada

La proportion de la production d’électricité sans émissions de gaz à effet de serre (GES) au Canada, qui dépassait 80 % de la production totale en 2016, continue d’augmenter. Dans ce graphique, les sources de production d’électricité considérées comme étant sans émissions sont l’hydroélectricité, la biomasse et les énergies marémotrice, éolienne, solaire et nucléaire. La biomasse est incluse du fait que le carbone rejeté dans l’atmosphère par la consommation des biocombustibles avait précédemment été absorbé par les plantes.

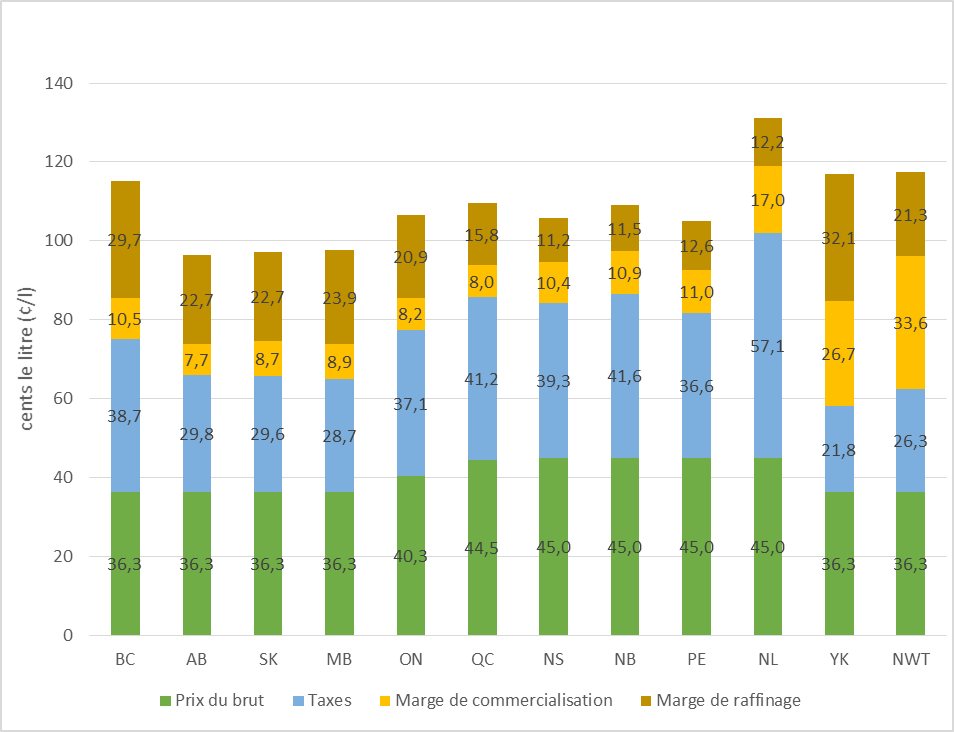

Les prix de l’essence au Canada varient selon les régions

Le prix de détail de l’essence tient compte de quatre facteurs : le prix du brut, la marge de raffinage, la marge de commercialisation et les taxes (fédérale, provinciale et municipale). Ce sont les différences entre ces facteurs qui font fluctuer les prix de détail de l’essence au Canada.

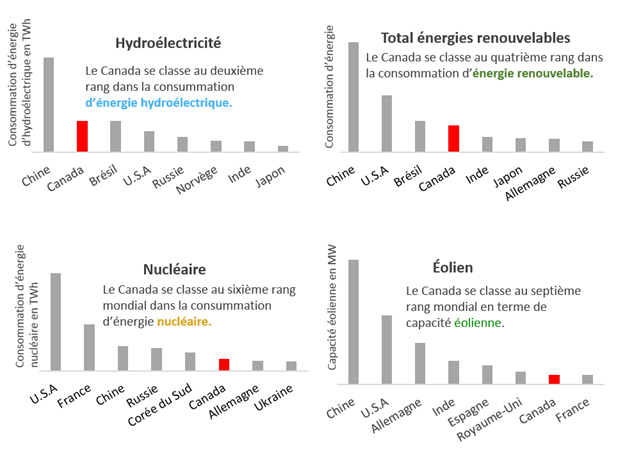

Le Canada, un chef de file mondial dans la production d’électricité à partir d’énergies renouvelables

Le Canada se situe dans le peloton de tête des pays à travers le monde pour la production d’électricité à partir de ressources renouvelables et de ressources qui ne produisent pas d’émissions.

Figure 1 – source et description

Source : Office

Description : Cette carte indique l’emplacement des terminaux d’exportation de GNL actuels et en construction en Amérique du Nord. On compte en ce moment deux installations de liquéfaction de gaz naturel aux États-Unis : Kenai LNG en Alaska, qui n’est actuellement pas en service, et Sabine Pass, dans le golfe du Mexique, qui possède deux unités de production en exploitation. Cinq nouveaux terminaux sont en construction aux États-Unis, sur la côte Est et dans le golfe du Mexique. Il n’y a actuellement aucun terminal d’exportation de GNL au Canada ni aucun en construction.

Figure 2 – source et description

Source : Base de données sur le commerce international canadien de marchandises

Description : Ce diagramme circulaire présente les importations canadiennes de pétrole brut de janvier à septembre 2017 par pays exportateur : États-Unis (52 %), Arabie saoudite (14 %), Azerbaïdjan (8 %), Norvège et Algérie (6 %), Nigeria et Royaume-Uni (4 %). Les 6 % restants provenaient de divers autres pays (en ordre décroissant : Colombie, Angola, Kazakhstan, Russie, Côte d’Ivoire, Mexique, Oman, Trinité-et-Tobago, Ghana, France, Koweït, Brésil et Estonie).

Figure 3 – source et description

Source : Avenir énergétique du Canada en 2017

Description : Ce graphique illustre les projections de consommation de combustibles fossiles selon le scénario de référence d’Avenir énergétique 2017 pour l’ensemble du Canada, l’Alberta, l’Ontario, le Québec et le reste du pays regroupé. Selon la projection, la consommation de combustibles fossiles au pays continuera d’augmenter jusqu’en 2019. En Alberta, cet essor se maintient jusqu’en 2037, bien qu’à un rythme plus lent à partir de 2020. En Ontario et au Québec, la décroissance est déjà amorcée et se poursuit graduellement tout au long de la période de projection. Dans le reste du Canada, après un sommet atteint en 2018, on assiste à un recul progressif par la suite.

Figure 4 – source et description

Source : Statistique Canada

Description : Ce graphique linéaire compare la composante électricité de l’IPC, de janvier 2007 à octobre 2017, pour l’ensemble du Canada, le Québec, l’Ontario, l’Alberta, la Colombie-Britannique et les autres provinces et territoires regroupés. Le Nunavut, pour lequel aucune donnée à ce chapitre n’était disponible, est exclu de ce dernier groupe. Le graphique suit également l’évolution du panier de produits composant l’IPC pendant la même période. Toutes les lignes sont indexées de manière que les données pour janvier 2007 soient égales à 100. On constate que l’IPC global a augmenté progressivement pendant la période observée pour se situer à 120 en octobre 2017. Dans le même intervalle, la composante électricité au Canada est passée d’un indice de 100 à un indice de 124, après avoir atteint un sommet de 132 en avril 2017. Au Québec, l’indice a augmenté de 100 à 112. En Ontario, il est passé de 100 en janvier 2007 à 167 en mars 2017, avant de reculer de façon marquée après juin 2017 pour s’établir à 124 en octobre dernier. En Alberta, cette composante a grandement fluctué, atteignant un indice de 162 en janvier 2012, un sommet, pour reculer et se maintenir entre 70 et 90 en 2016 et 2017. Les pointes et les creux dans cette province sont mensuels, tandis qu’ailleurs l’évolution est moins saccadée. En Colombie-Britannique, on a observé une hausse constante de l’indice, qui est passé de 100 en janvier 2007 à 160 en octobre 2017. Dans les autres provinces et territoires, cette évolution a suivi de près celle relevée à l’échelle nationale jusque vers la fin de 2016, lorsque l’indice national a chuté alors que celui de ce groupe continuait de progresser pour atteindre 140 en octobre dernier.

Figure 5 – source et description

Source : Office, estimations rendues publiques du gaz naturel ultimement récupérable dans le BSOC, provenant des gouvernements provinciaux et d’autres organismes gouvernementaux et non gouvernementaux

Description : Ce graphique présente la production cumulative de gaz naturel dans l’Ouest canadien, les réserves restantes et les estimations du potentiel ultime de production de gaz naturel dans le bassin sédimentaire de l’Ouest canadien, de 1980 à 2015. La production cumulative et les réserves restantes sont passées de 38 Tpi³ en 1970 à 280 Tpi³ en 2015. Les réserves de gaz naturel sont demeurées relativement stables à l’intérieur d’une plage de 55 à 75 Tpi³. Par contre, les estimations du potentiel total de gaz ont augmenté de façon constante, d’entre 146 Tpi³ et 185 Tpi³ au début des années 1980, à environ 300 Tpi³ en 2004. Puis, en 2010, un changement marquant est survenu : pour la première fois, les ressources de gaz non classique, comme le gaz de schiste et le gaz de réservoirs étanches de Montney, ont été prises en compte. Selon la plus récente estimation, le potentiel ultime de l’Ouest canadien s’élèverait à plus de 1 100 Tpi³, soit plus du triple des estimations faites avant 2005.

Figure 6 – source et description

Source : Statistique Canada

Description : Ce graphique linéaire montre la quantité annuelle d’électricité produite au Canada à partir du gaz naturel et du charbon, de 1996 à 2016, en térawattheures (TWh) par année. L’électricité produite à partir du charbon a augmenté de 1996 à 2000, pour ensuite reculer la plupart des années comprises entre 2000 et 2016. L’électricité tirée du gaz naturel était en hausse, de façon générale, de 1996 à 2016. Par suite de cette évolution, la production d’électricité provenant de ces deux combustibles au Canada en 2016 était à peu près la même, soit entre 65 et 66 TWh.

Figure 7 – source et description

Source : Avenir énergétique du Canada en 2017

Description : Ce graphique illustre la distribution de la croissance de la production de pétrole brut canadien et de la production équivalente dans le scénario de référence et le scénario de tarification du carbone élevée, de 2005 à 2040. Dans le scénario de référence, la production de l’Est du Canada passe de 0,32 Mb/j en 2005 à 0,10 Mb/j en 2040. Selon ce même scénario, la production de pétrole léger classique dans le BSOC, établie à 0,50 Mb/j en 2005, augmente à 0,58 Mb/j à la fin de la période. Également dans le scénario de référence, la production de pétrole lourd classique dans le BSOC passe de 0,56 Mb/j en 2005 à 0,74 Mb/j en 2040. Quant à la production de condensats dans cette même région, selon le scénario de référence, elle grimpe de 0,15 Mb/j en 2005 à 0,35 Mb/j à la fin de la période. Toujours selon le scénario de référence, la production de bitume extrait, qui totalisait 0,63 Mb/j en 2005 se situe à 1,66 Mb/j en 2040. La production de bitume in situ dans le scénario de référence augmente, passant de 0,44 Mb/j en 2005 à 2,85 Mb/j en 2040. Enfin, la production totale dans le scénario de référence grimpe de 2,59 Mb/j en 2005 à 6,29 Mb/j au terme de la période de projection. Dans le scénario de tarification du carbone élevée, la production totale passe de 2,59 Mb/j en 2005 à 5,71 Mb/j en 2040.

Figure 8 – source et description

Source : Office

Description : Ce graphique illustre la part des diverses sources de production d’électricité au Canada de 2005 à 2016 : hydroélectricité (moyenne de 59,6 %); éolien (hausse, de 0,2 % à 4,7 %); biomasse (hausse, de 1,3 % à 2,0 %); énergie solaire (hausse, de nulle à 0,5 %); charbon (baisse, de 16,1 % à 9,3 %); gaz naturel (hausse, de 6,8 % à 9,6 %); pétrole et diesel (baisse, de 1,8 % à 0,5 %). La quantité d’électricité produite à partir du charbon utilisant la technologie de captage et stockage du CO2 est trop petite pour être visible sur le graphique.

Figure 9 – source et description

Source : Ressources naturelles Canada, Office

Description : Le graphique ventile les prix de détail de l’essence, selon la province ou le territoire, de juillet 2016 à juin 2017. Le prix de l’essence tient compte du prix du brut, de la marge de raffinage, de la marge de commercialisation et des taxes. En règle générale, le facteur premier est le prix du brut, qui s’est élevé en moyenne à 40 cents le litre (« ¢/l »). Au deuxième rang des facteurs déterminants viennent les taxes, qui ont représenté, en moyenne, 36 ¢/l. Les marges moyennes de raffinage et de commercialisation se sont chiffrées à respectivement 20 ¢/l et 14 ¢/l. C’est à Terre-Neuve-et-Labrador que l’essence a coûté le plus cher à la pompe, soit 131 ¢/l, le facteur le plus important étant les taxes (57,1 ¢/l), et c’est en Alberta, en Saskatchewan et au Manitoba qu’elle a coûté le moins cher, soit 97 ¢/l, en moyenne. Les données portant sur le prix au Nunavut ne sont pas disponibles.

Figure 10 – source et description

Source : BP Statistical Review of World Energy

Description : Cette synthèse graphique situe le Canada à l’échelle mondiale pour la production d’électricité. Le Canada est un chef de file mondial en matière d’hydroélectricité. Il vient au deuxième rang pour la production et la consommation de cette forme d’énergie. Il arrive au quatrième rang dans le monde pour la production et la consommation d’électricité produite au moyen d’énergies renouvelables. Pour ce qui est de la consommation d’électricité issue de l’énergie nucléaire, le Canada vient au sixième rang mondial. Enfin, il arrive au septième à l’échelle du globe pour la capacité éolienne installée.

- Date de modification :